在新冠疫情之前,中国的私募股权(PE)投资者以及以中国为焦点的PE投资者在德国交易市场上发挥着越来越重要的作用。2020和2021年间的活动受到了更多的限制,除了疫情以外,还有其它的原因。但这一发展对于2022年及以后是否有决定性的意义呢?文׀ Moritz Freiherr Schenck和Fabian Walisch

近年来中国PE行业的发展

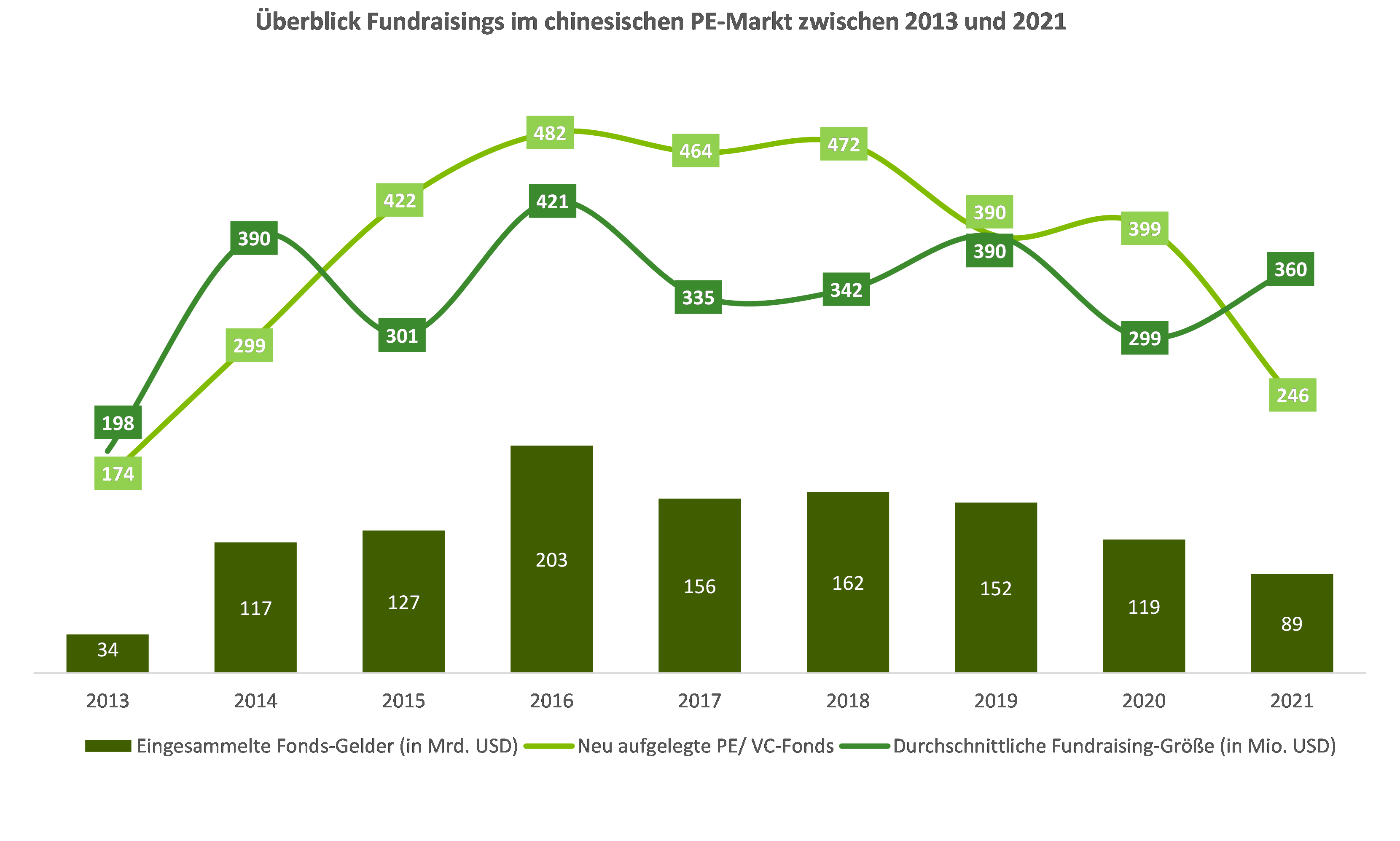

在过去十年的最初几年,中国主要推出了风险投资(VC)基金,数量和价值都持续增加。从2015年起,随着本地市场的日趋成熟,筹资活动也从2014年推出的不到300支基金激增到2015年的400多支。2016年新推出的基金数量甚至达到了近500支。然而,这一筹资集会在2018年后由于中国的新法规而严重放缓,而2021年更是由于新冠疫情达到了890亿美元的暂时最低点——相比之下,2014年的筹资额为1170亿美元。尤其是首次成立的基金越来越难以在中国筹集大量的资金。这一发展目前导致基金的平均规模提高到了3.6亿美元。这样的基金规模主要由中信银行(CITIC)、高瓴资本集团(Hillhouse Capital)或者太盟投资集团(PAG Asia)等老牌私募基金设立。

2020年筹集的资金大约有近一半投在了中国四个大都市的公司中:北京、上海、广州和深圳。然而,近年来有向更广泛区域发展的趋势,因为这四个地区在交易中的份额有所下降。不过,大宗交易还是更有可能发生在这“四大区域”。

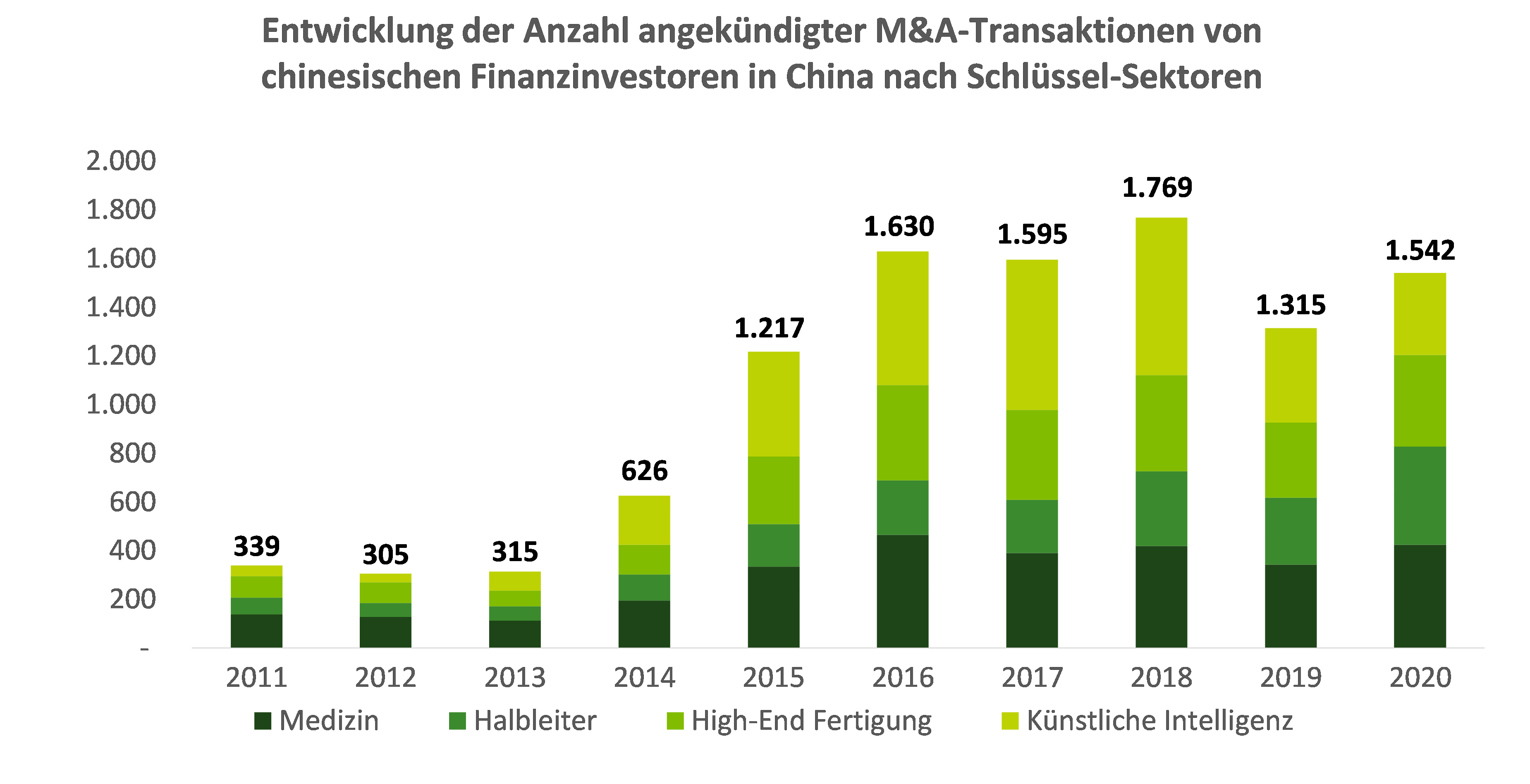

在中国PE投资者所青睐的行业中,可以找到明显的热门行业:医疗行业,尤其是医药行业,目前位居热门行业榜首。对半导体行业的投资也有所增加——从2019到2020年,其数量从275个增加到了403个项目。一家新成立的芯片公司要为建立芯片工厂筹集资金的时间,目前平均为一年零四个月。中国政府的工业战略以及世界市场对半导体的强劲需求引发了高度的投资势头。其他的重点行业有高端制造和人工智能。然而,人工智能行业的交易从2018到2020年急剧下降——从648宗下降到了338宗。这主要是由于新法规的出台,在总体上降低了PE行业的吸引力,特别是限制了通过外国资本市场的退出机会。

然而,中国以外的投资在中国PE行业中仍然处于次要的地位——毕竟国内市场提供的投资机会已经绰绰有余。不过,即使是相对整个PE市场而言,PE基金的海外活动在可控范围内的份额也不应该因为绝对规模而被低估。中国以外的投资为PE基金提供了机会,能够将中国专业知识引入公司战略中,以及可以投资于在国内市场受到更严格监管并因此缺少吸引力的行业,尤其是科技及数字领域。同时,他们开辟了更广泛的退出选择机会,特别是在资本市场中。

中国投资者在德国的交易活动

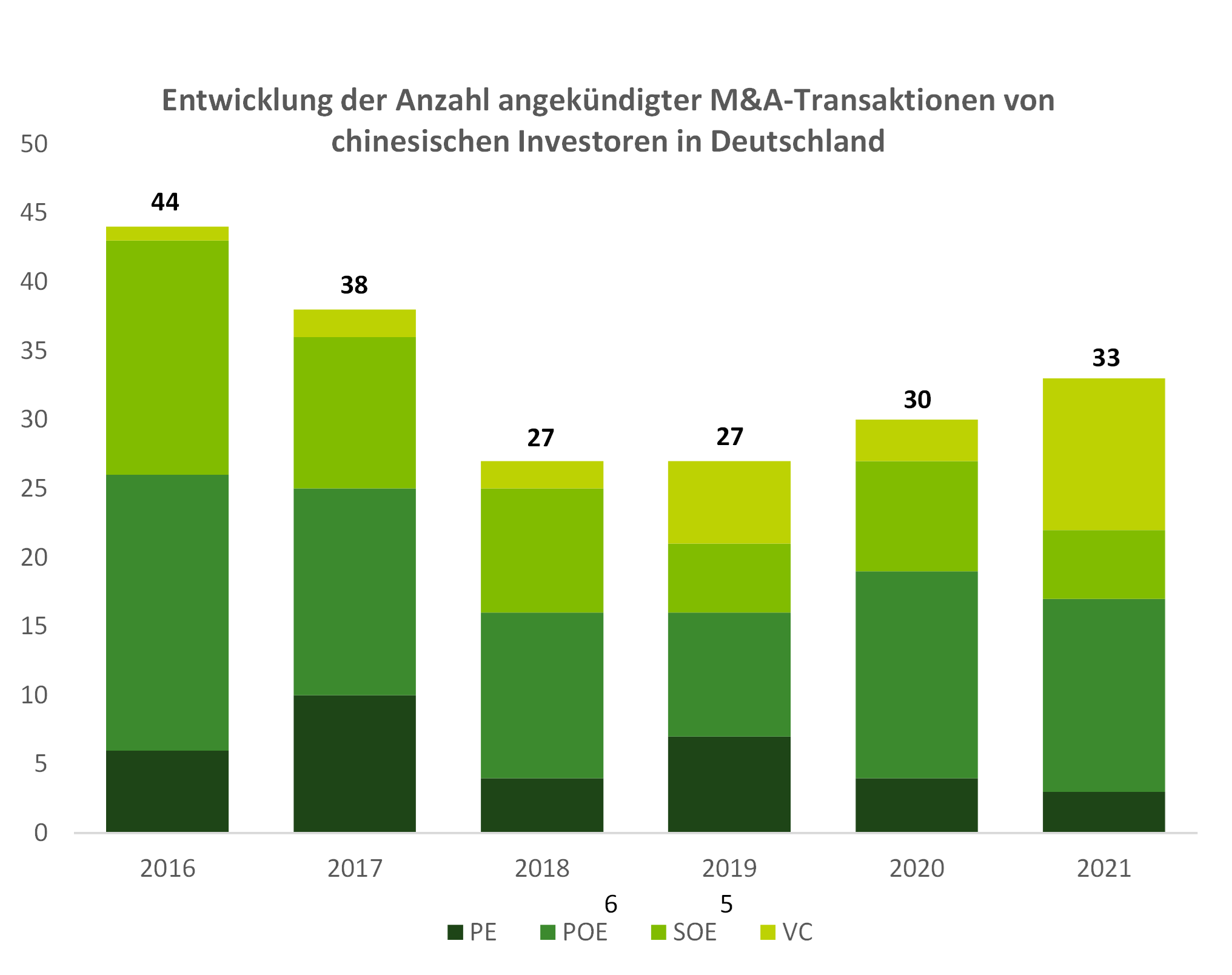

2016年到2018年之间,中国投资者在德国进行的并购交易数量下降了近40%。2019年以来又逐渐上升,因此,2021年的交易量只比2016年的水平低了25%。这一增长主要是来源于VC环境的交易。与2016年只有一笔VC交易相比,2021年飙升到了11笔交易,其中尤为突出的是腾讯(Tencent)对CLARK、Gorillas、N26、Scalable Capital几家公司的投资,以及Lilium公司通过特殊目的收购公司(SPAC)进行的私人投资公开股票(PIPE)交易。如果不算这些VC交易的话,2021年的交易量几乎比2016年的水平低50%。尤其是PE基金的活动在德国显著下降。与2016年的六笔交易以及2017年的十笔交易相比,2021年仅剩了三笔。就目标领域而言,尤其是汽车和工业行业多年来对于PE基金来说已经失去了意义。而消费品行业从2019年以来则一直受到更多的关注。

放缓的活动

按百分比计算,中国国有企业的交易量下降幅度甚至超过了PE交易量(从2016年的17项减少到了2021年的14项)。私营企业的活动也明显减少(从2016年的20项减少到了2021年的14项)。

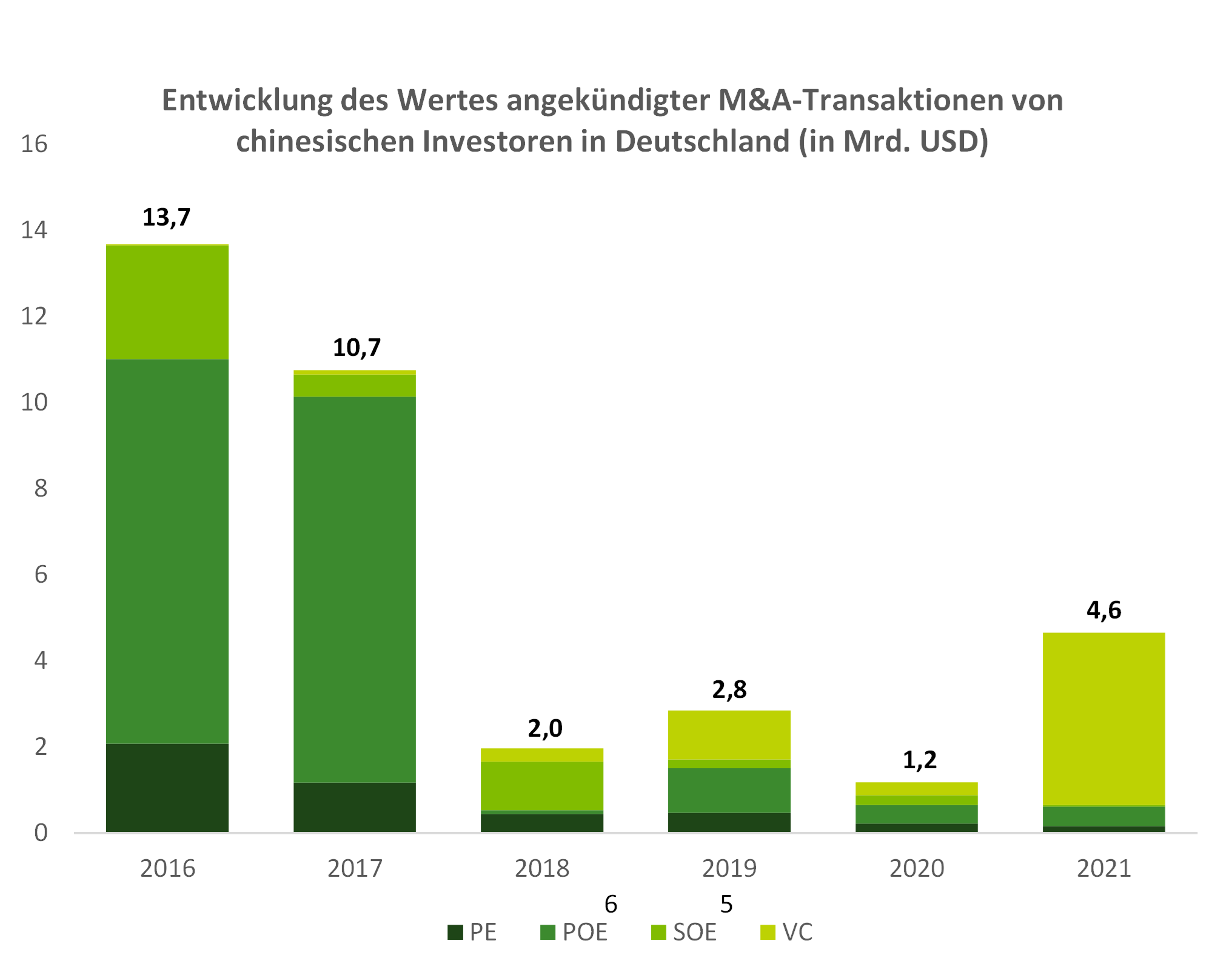

交易价值上也有相似的情况。2016年,所有中国投资者在德国所发布交易的总价值为137亿欧元,2017年为107亿欧元。2020年,这一数值由于新冠疫情以略低于12亿欧元达到了最低点。2021年有小幅回升,达到了46亿欧元。然而,这个数值几乎完全由价值40亿欧元的VC交易组成,约占2021年所有交易价值的86%。单是Gorillas的C轮融资和N26的E轮融资就各自达到了大约8亿欧元。除了腾讯外,还有其他的全球投资者支持了这两轮融资,因此,实际符合条件的金额只有一小部分。在VC领域活跃的还有高瓴资本(Hillhouse Capital),他们分别在2019、2020和2021年参与了Agile Robots的几轮融资,还在2019年参与了粒界科技(GritWorld)的A轮融资以及2018年Omio和GoEuro的D轮融资。2021年还有几个其他的投资者活跃在德国:

- 无锡创投(Wuxi VC)以及民银资本(CMBC Capital)对GritWorld

- 吉利(Geely)对Volocopter

- 宜信(CreditEase)对wefox

- Skynet Trading对holoride

- 数码天空科技(DST Global)和和玉资本(MSA Capital)与腾讯一起对Gorillas的几轮融资

- 数码天空科技(DST Global)和和玉资本(MSA Capital)与腾讯一起对Gorillas的几轮融资

2016年是PE基金以近21亿欧元创纪录的一年,而2021年德国仅有三笔PE交易的投资额不足两亿欧元,其中包括来自香港的群欣投资(Kwanyan Investment)对Hawema Werkzeugschleifmaschinen GmbH的投资。然而,SOEs(国有企业)的交易额下降幅度最大:从2016年的26亿欧元下降到2021年的大概3000万欧元,其次是POEs(私有企业),从89亿欧元下降到约5亿欧元。

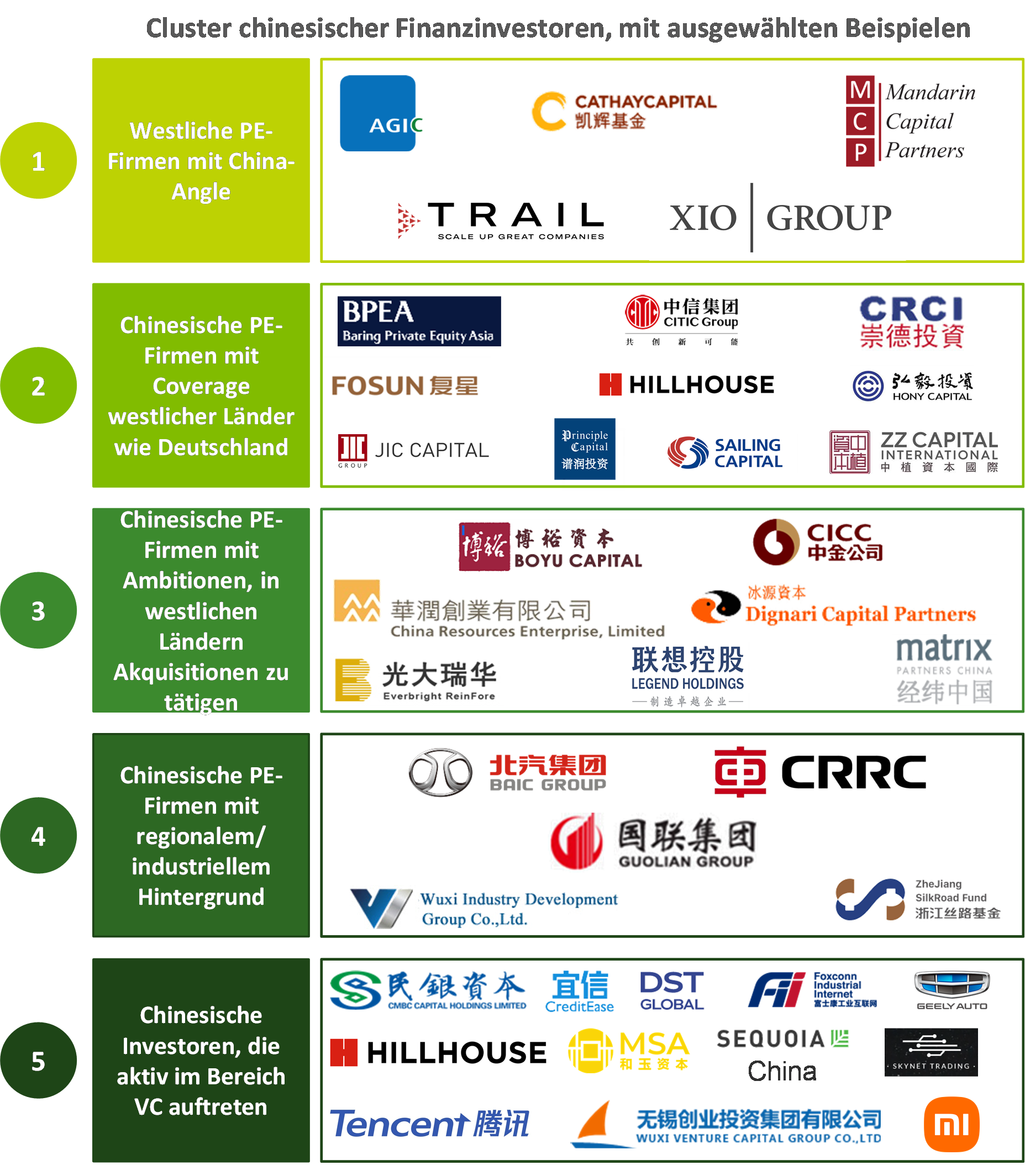

中国金融投资者在德国的聚集地

如图所示,可以看出各种中国金融投资者或以中国为重点的金融投资者集群,他们要么已经活跃在德国,要么希望在未来站稳脚跟。在过去六年仅有34宗交易的传统PE领域(第一组到第四组)中,主要是第一组和第二组的投资者比较活跃。例如凯辉基金(Cathay Capital)在2019年投资 了medifa,并在2021年与合作伙伴一起进行了资本重组(见简介一),以推动国际增长,特别是在中国。2020年,这家PE机构还作为领投方对医疗招聘门户网站MEDWING的B轮融资进行支持,在2018年收购了金属制造商E. WINKEMANN,以及在2016年收购了铣削和车削零件制造商WST Präzisionstechnik,以扩大其亚洲业务。汉德资本(AGIC Capital)以及国信国际(Guoxin International)在2016年支持中国化工集团(ChemChina)从Onex公司收购了塑料加工机械制造商克劳斯玛菲(KraussMaffei)。对于汉德资本来说,这是他们在德国的第一笔交易。

在第二组中,中信集团(CITIC)在2017年进行了两次投资:与3i公司一起对汽车行业服务供应商Formel D进行投资,和伊藤忠商事(ITOCHU)一起对海上风电场OWP Butendiek进行投资。在对Formel D的投资中,他们作为共同投资者的投资主要是为了分散主投资者3i公司的风险,同时也是为了在中国的进一步发展。在对OWP Butendiek的投资中,则是为了获得德国风电场的技术知识。复星(Fosun)在2021年通过投资组合公司私人银行Hauck & Aufhäuser收购私人银行 Lampe是为了追求另一个目标:两家银行的合并是为了加强在德国和国际上的地位(见简介二)。早在2020年,复星集团就已收购了Tom Tailor,以便在中国销售该品牌, 而在2019年又收购了FFT Produktionssysteme公司,以此获得可被复星其他投资组合公司所使用的制造解决方案。还是在2019年,复星进一步收购了汉堡金融科技公司NAGA Group,为了扩大其在东南亚的业务。同样,崇德投资(China Renaissance Capital Investment)和埃斯顿自动化公司(Estun Automation)一起在2019年收购了克鲁斯集团(Carl Cloos Schweißtechnik),并在2018年和郑州煤矿机械集团(Zhengzhou Coal Mining Machinery Group)一起对索恩格汽车(SEG Automotive)进行了收购。在这两宗收购案中,合作伙伴都是缺乏国际收购经验的中国战略家。他们的任务是支持被收购公司在中国的业务扩展,并将其整合到现有的结构中。

|

|

最后还有在德国进行个人交易的金融投资者。例如曼达林基金(第一组)在2020年获得了KLAPP化妆品公司80%的股份,以便提高进入中国市场的潜在机会。高瓴资本(第二组及第五组)在2016年收购了宠物产品领域的H. von Gimborn公司,为了通过宠物食品投资组合公司服务中国市场。这也符合高瓴资本的战略,该公司在2021年为收购、成长股权和风险投资的三支新基金筹集了180亿美元。除了高瓴资本外,腾讯(第五组)近年来在VC环境中也特别活跃。据悉,其全球初创投资价值已超过2500亿美元,并将在未来进一步扩大。

总结

近年来,中国PE基金以及国有企业和私有企业的在德国市场的并购活动有所减少。这一趋势受到对外贸易法的限制并不是很多,更多则是由于新冠疫情以及与之相关的不确定性和旅行限制造成的。另一方面,中国投资者在德国的VC投资量增加了。他们的交易突显了德国市场在数字化主题方面的吸引力,并显示了焦点从汽车和工业部门等传统投资领域被转移。除了数字商业化模式的吸引力外,对于中国投资者来说,在中国以外的这些案例中的监管环境以及退出机会要比在本土市场上更灵活更具吸引力。在新冠大流行带来的制动效应之后,我们预计这些活动会在将来再次增加。德国经济不仅为中国PE投资者提供有吸引力的公司和商业模式,还提供了在稳定的经济及资本市场环境下进行投资的机会。

Dieser Post ist auch verfügbar auf: