sezerozger - stock.adobe.com")

Vor Corona haben chinesische Private-Equity-(PE-)Investoren bzw. PE-Investoren mit Chinafokus im deutschen Transaktionsmarkt eine zunehmende Rolle gespielt. 2020 und 2021 waren die Aktivitäten dann viel verhaltener, was neben der Pandemie andere Ursachen hat. Aber ist diese Entwicklung für 2022 und darüber hinaus wegweisend? Von Moritz Freiherr Schenck und Fabian Walisch

Dies ist ein Beitrag aus unserem Investment Guide 2022

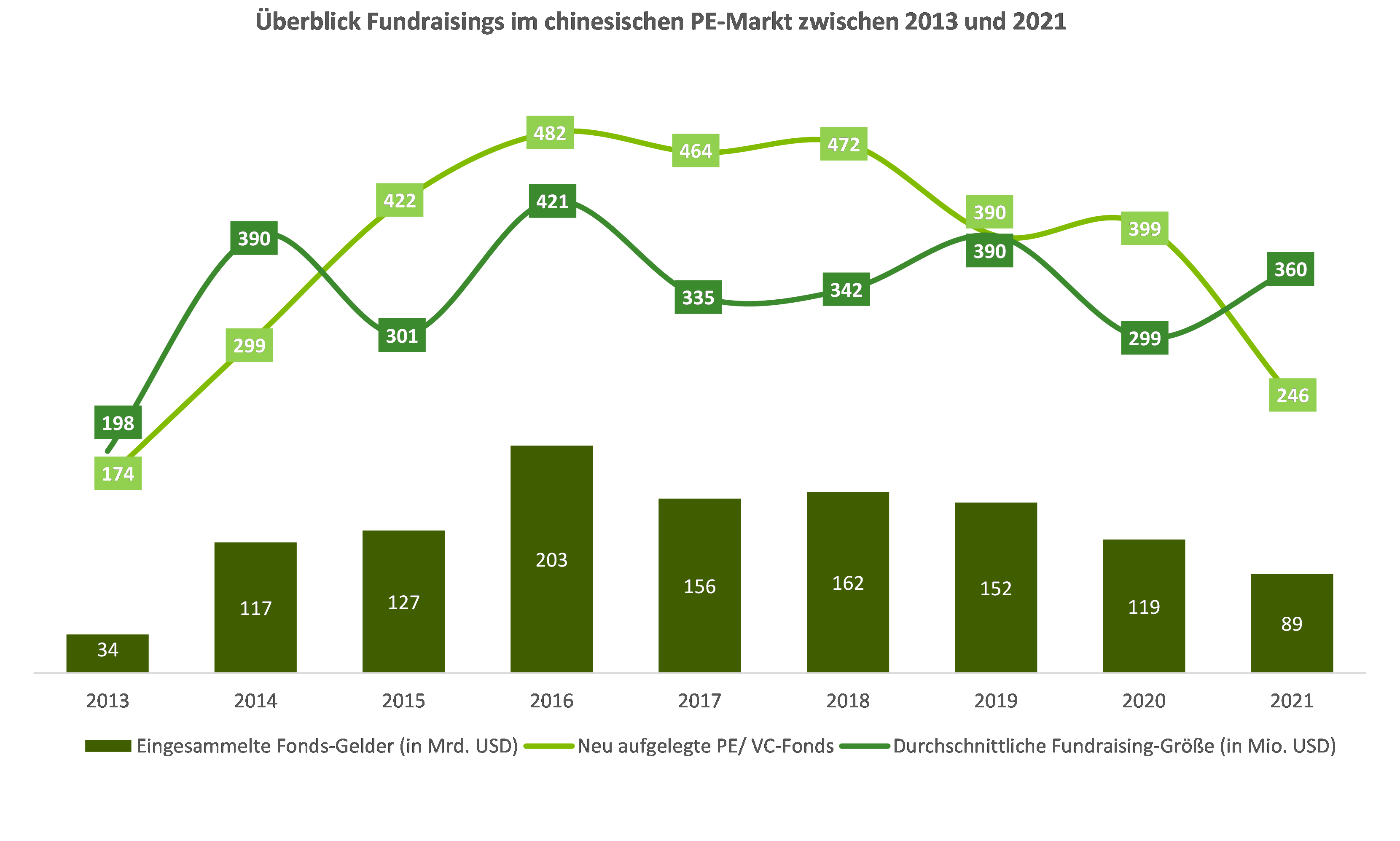

Entfaltung des chinesischen PE-Sektors in den letzten Jahren

In den ersten Jahren der vergangenen Dekade wurden in China überwiegend Venture-Capital-(VC-)Fonds aufgelegt, deren Anzahl und Wert kontinuierlich stieg. Ab 2015 kam es mit zunehmender Reife des lokalen Markts auch zu einem sprunghaften Anstieg der Fundraising-Aktivitäten von knapp 300 aufgelegten Fonds anno 2014 auf knapp über 400 im Jahr 2015. 2016 stieg die Anzahl der neu aufgelegten Fonds gar auf nahe 500. Diese Fundraising-Rally wurde aber nach 2018 durch eine neue Regulatorik in China stark ausgebremst und hat 2021 aufgrund der Corona-Pandemie mit einem Volumen von 89 Mrd. USD einen vorläufigen Tiefpunkt gefunden – verglichen mit den 117 Mrd. USD von 2014. Insbesondere First-Time-Fonds haben es in China zunehmend schwer, signifikante Geldbeträge einzusammeln. Diese Entwicklung führt mittlerweile zu der höheren Durchschnittsgröße der Fonds von 360 Mio. USD. Derartige Fondsgrößen werden im Wesentlichen von etablierten PE-Spielern wie CITIC, Hillhouse Capital oder PAG Asia aufgelegt.

2020 eingesammelte Gelder wurden dabei zu knapp 50% in Unternehmen aus vier chinesischen Metropolregionen investiert: Peking, Shanghai, Guangzhou und Shenzhen. Dennoch geht der Trend der letzten Jahre in Richtung der breiteren regionalen Streuung, da der Anteil der vier Regionen an den Transaktionen abnimmt. Große Transaktionen werden allerdings immer noch eher in den „Big-Four-Regionen“ getätigt.

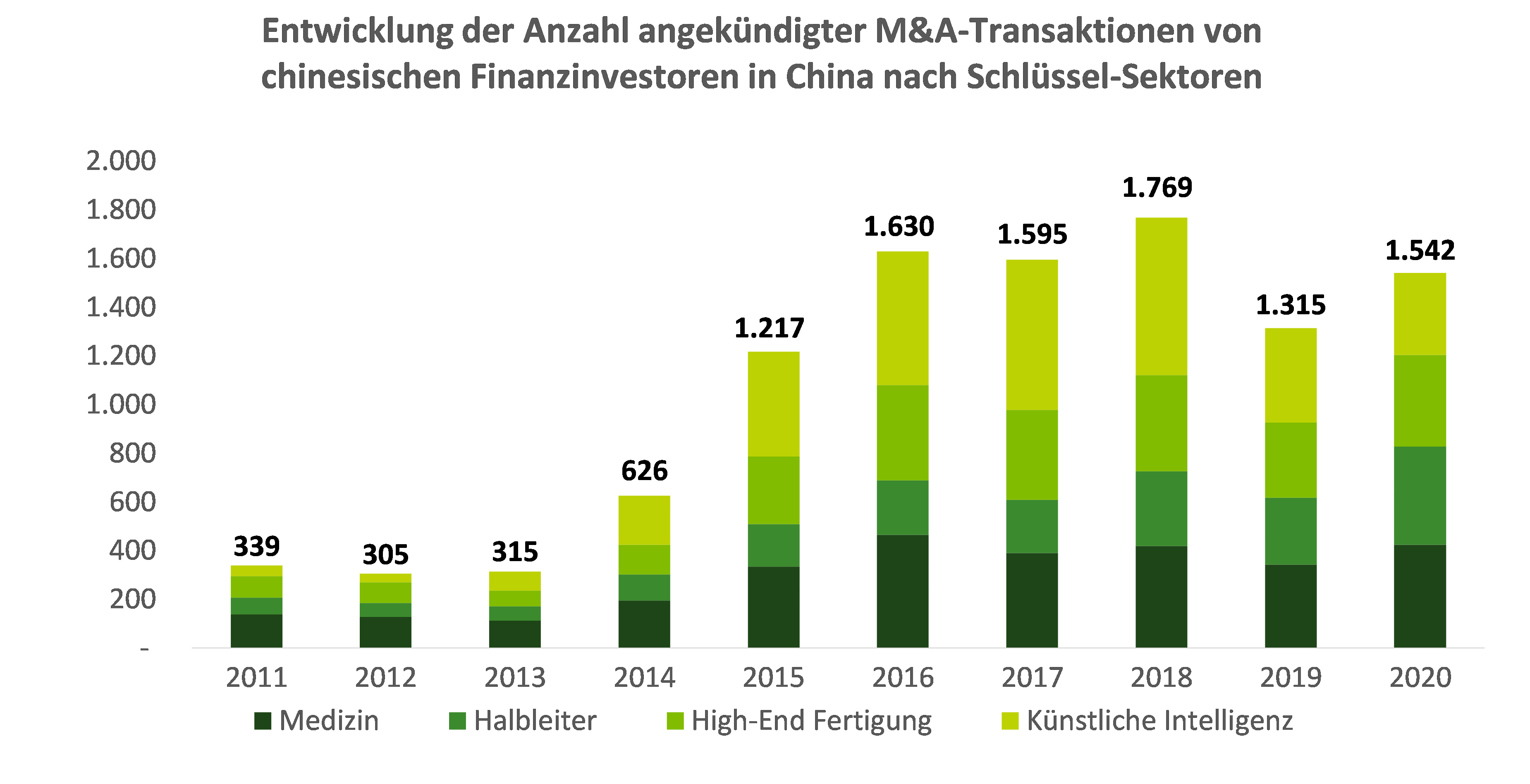

Unter den Sektoren, die chinesische PE-Investoren bevorzugen, lassen sich klare Favoriten ausmachen: Der Medizinsektor, vor allem Pharma, führt die Beliebtheitsskala aktuell an. Gestiegen sind auch die Investitionen in die Halbleiterindustrie – von 2019 auf 2020 wuchs ihre Zahl von 275 auf 403. Die Zeit, in der ein neu gegründetes Chipunternehmen Geld für den Bau einer Chipfabrik einsammelt, liegt derzeit im Schnitt bei einem Jahr und vier Monaten. Die Industriestrategie der chinesischen Regierung kombiniert mit einer starken Weltmarktnachfrage nach Halbleitern entfacht die hohe Investitionsdynamik. Weitere Fokussektoren finden sich in der High-End-Fertigung und der künstlichen Intelligenz. Im KI-Sektor nahmen die Transaktionen von 2018 bis 2020 allerdings stark ab – von 648 auf 338. Ursächlich dafür ist u.a. eine neu eingeführte Regulatorik, die die Attraktivität für den PE-Sektor im Allgemeinen mindert und insbesondere die Exitmöglichkeiten über ausländische Kapitalmärkte beschränkt.

Investitionen außerhalb Chinas spielen in der chinesischen PE-Industrie allerdings nach wie vor eine untergeordnete Rolle – schließlich bietet der Heimatmarkt mehr als ausreichend Investitionsmöglichkeiten. Dennoch ist selbst der im Verhältnis zum gesamten PE-Markt überschaubare Anteil an Auslandsaktivitäten von PE-Fonds aufgrund der absoluten Größen nicht zu unterschätzen. Für PE-Fonds bieten Investitionen außerhalb Chinas die Möglichkeit, die Chinakompetenzen in Equity Stories einzubringen und in Sektoren zu investieren, die im Heimatmarkt deutlich stärker reguliert und damit weniger attraktiv sind, also insbesondere im Tech-/Digitalbereich. Gleichzeitig eröffnen sie eine breitere Auswahl an Exitmöglichkeiten, gerade am Kapitalmarkt.

Transaktionsaktivitäten chinesischer Investoren in Deutschland

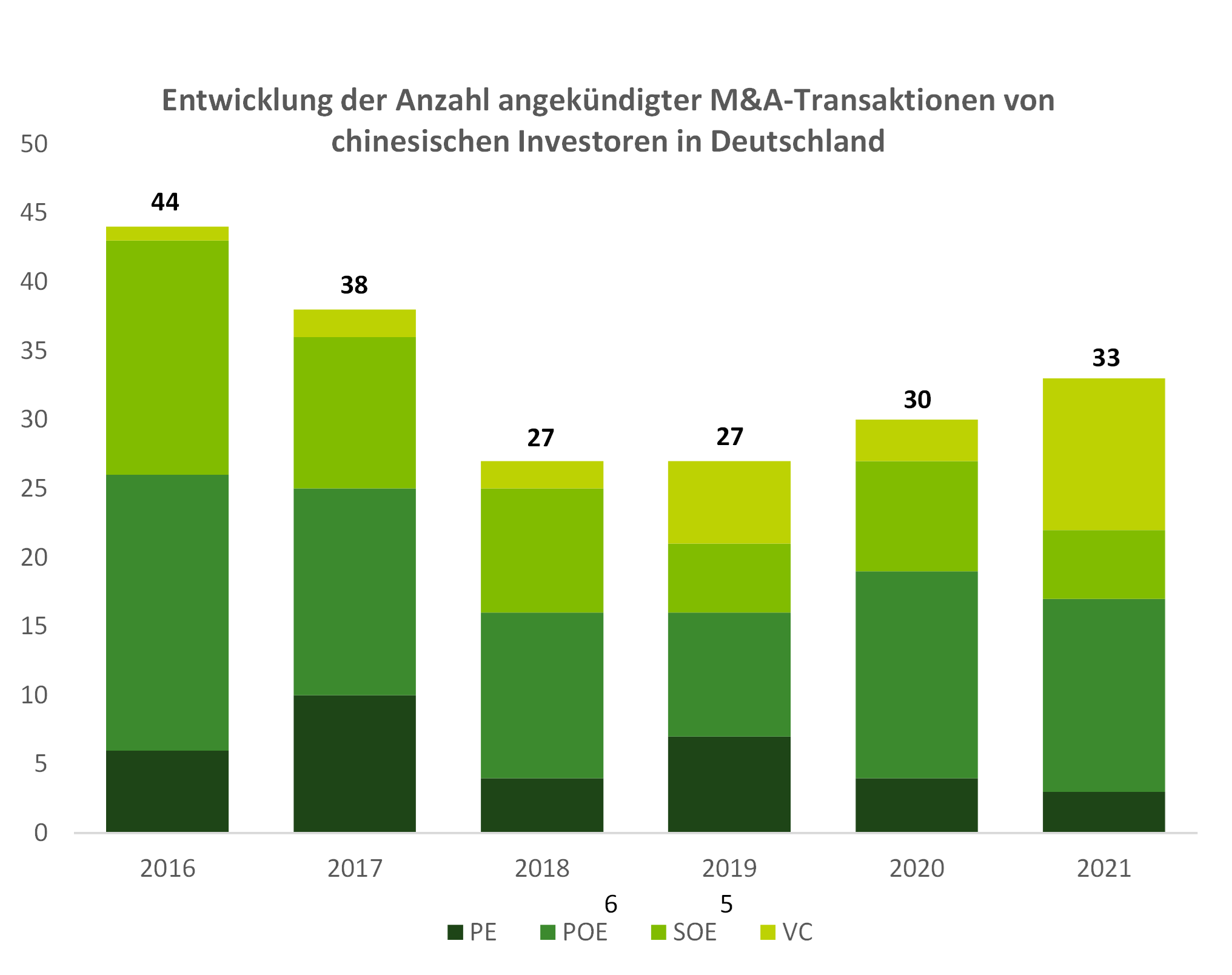

Die Zahl der M&A-Transaktionen chinesischer Investoren in Deutschland ist zwischen 2016 und 2018 um knapp 40% gefallen. Seit 2019 steigt sie wieder allmählich, sodass das Transaktionsvolumen 2021 nur noch 25% unter dem Niveau von 2016 liegt. Dieses Wachstum ist vor allem auf Transaktionen im VC-Umfeld zurückzuführen. Im Vergleich zu nur einer einzigen VC-Transaktion anno 2016 haben sie vor allem 2021 mit insgesamt elf Transaktionen sprunghaft zugenommen, angeführt von den Beteiligungen von Tencent an Clark, Gorillas, N26, Scalable Capital sowie der PIPE-Transaktion im Zuge der SPAC von Lilium. Ohne die VC-Transaktionen liegt die Transaktionsanzahl 2021 aber fast 50% unter dem Niveau von 2016. Insbesondere die Aktivität von PE-Fonds hat in Deutschland signifikant nachgelassen. Verglichen mit sechs Transaktionen anno 2016 und sogar zehn im Jahr 2017 waren es 2021 lediglich noch drei. Bei den Zielbranchen haben vor allem der Automobil- und der Industriesektor über die Jahre an Relevanz für PE-Fonds verloren. Der Konsumgütersektor hingegen erfährt seit 2019 größeres Interesse.

Nachlassende Aktivitäten

Prozentual noch stärker verringert als die Zahl der PE-Transaktionen hat sich jene der Transaktionen chinesischer Unternehmen mit Staatsbeteiligung (von 17 im Jahr 2016 auf fünf anno 2021). Auch die Aktivität von Unternehmen in privater Hand hat spürbar nachgelassen (von 20 im Jahr 2016 auf 14 anno 2021).

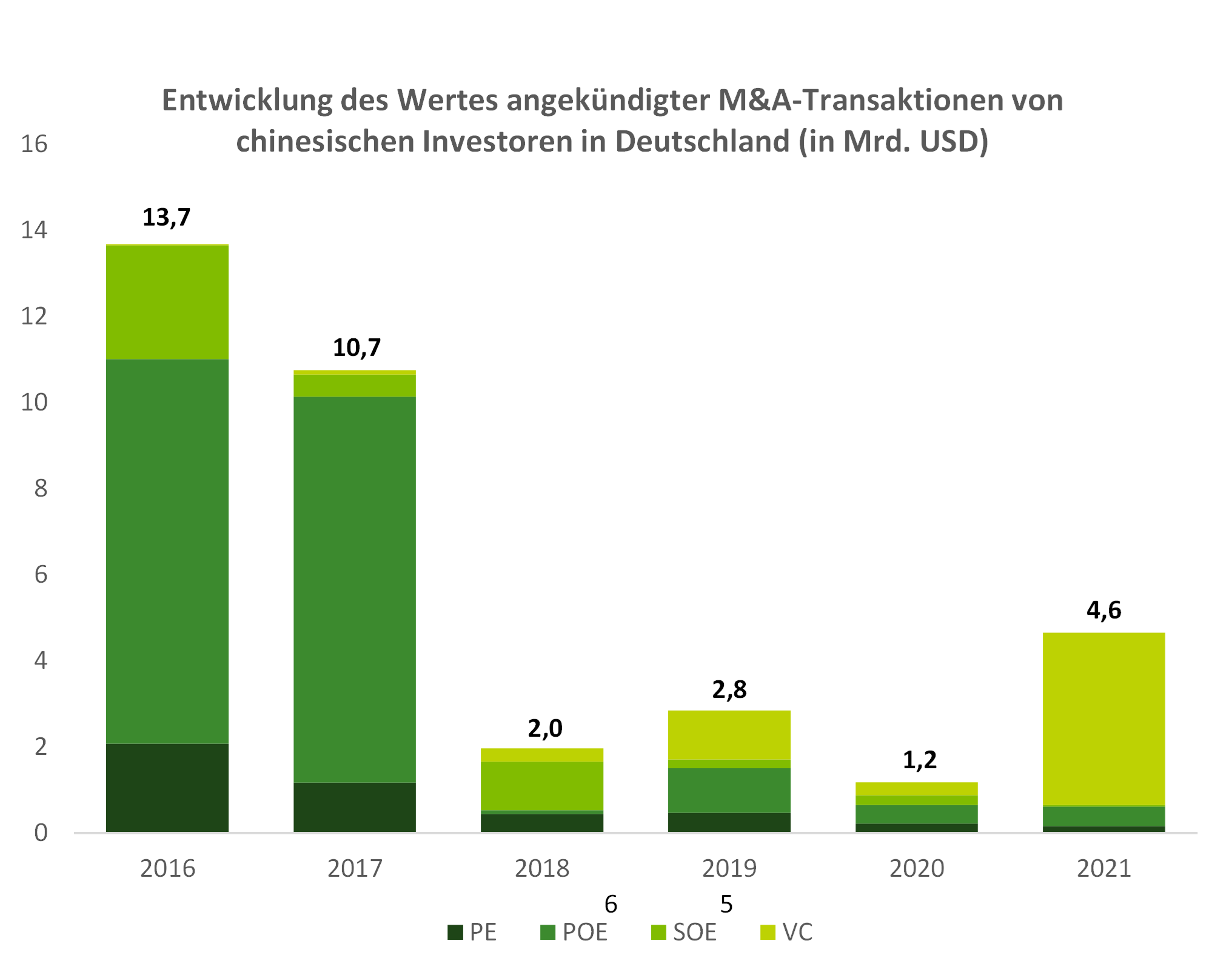

Bei den Transaktionswerten zeichnet sich ein ähnliches Bild ab. So betrug der Wert der veröffentlichten Transaktionen aller chinesischer Investoren in Deutschland 13,7 Mrd. EUR im Jahr 2016 und 10,7 Mrd. EUR 2017. 2020 erreichte er – auch coronabedingt – mit knapp unter 1,2 Mrd. EUR einen Tiefpunkt. Eine leichte Erholung lässt sich 2021 mit 4,6 Mrd. EUR erkennen. Sie wird allerdings fast ausschließlich durch VC-Transaktionen im Wert von 4,0 Mrd. EUR getragen, was ca. 86% des Werts aller Transaktionen im Jahr 2021 entspricht. Allein die Series-C-Finanzierung von Gorillas sowie die Series E von N26 erreichten je einen Wert von ca. 800 Mio. EUR. Neben Tencent unterstützten weitere globale Investoren beide Finanzierungsrunden, sodass eigentlich nur ein Bruchteil der Beträge anrechenbar ist. Aktiv im VC-Bereich ist auch Hillhouse Capital, das sich 2019, 2020 und 2021 an Finanzierungsrunden von Agile Robots beteiligt hat und auch an der Series-A+-Finanzierung von GritWorld 2019 sowie der Series-D-Finanzierung von Omio bzw. GoEuro 2018. Im Jahr 2021 waren nun einige andere Investoren in Deutschland aktiv:

- Wuxi VC sowie CMBC Capital bei GritWorld

- Geely bei Volocopter

- CreditEase bei wefox

- Skynet Trading bei holoride

- DST Global und MSA Capital zusammen mit Tencent bei Finanzierungsrunden von Gorillas

- Sequoia Capital China, Xiaomi und Foxconn zusammen mit Hillhouse Capital bei der Series-C-Finanzierung von Agile Robots 2021

Während 2016 mit knapp 2,1 Mrd. EUR für PE-Fonds zum Rekordjahr avancierte, wurden 2021 für gerade einmal drei PE-Transaktionen in Deutschland weniger als 200 Mio. EUR investiert, darunter in die Beteiligung von Kwanyan Investment aus Hongkong an der Hawema Werkzeugschleifmaschinen GmbH. Den größten Rückgang beim Transaktionswert verzeichnen allerdings SOEs (Unternehmen in Staatsbesitz): von 2,6 Mrd. EUR im Jahr 2016 auf ca. 30 Mio. EUR im Jahr 2021, gefolgt von POEs (Unternehmen in Privatbesitz) mit einem Rückgang von 8,9 Mrd. EUR auf ca. 0,5 Mrd. EUR.

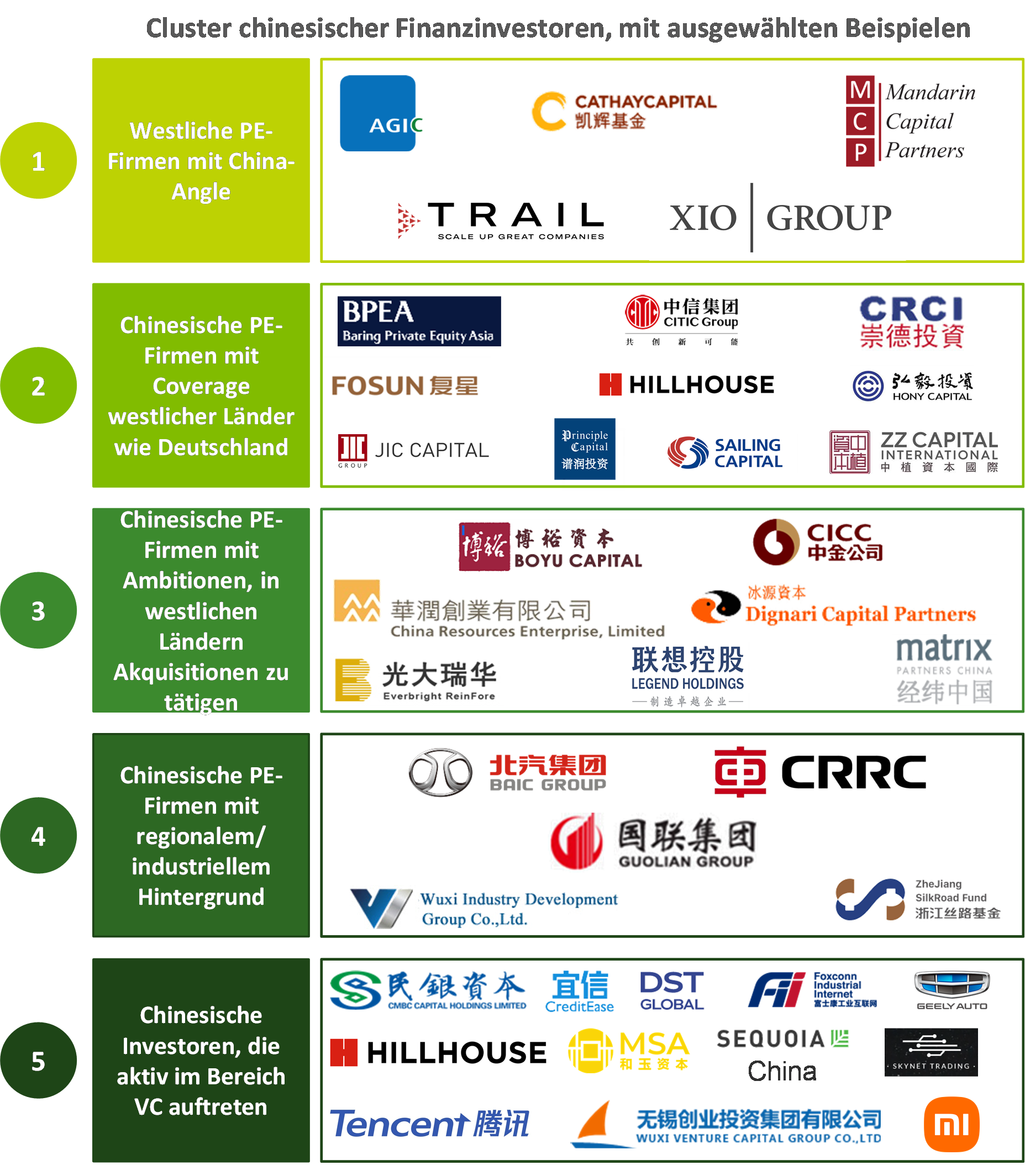

Cluster chinesischer Finanzinvestoren in Deutschland

Wie im Schaubild zu erkennen, lassen sich verschiedene Cluster chinesischer bzw. chinafokussierender Finanzinvestoren ausmachen, die in Deutschland entweder bereits aktiv waren oder künftig Fuß fassen wollen. Im klassischen PE-Bereich (Gruppe eins bis vier) mit einem Wert von lediglich 34 Transaktionen in den letzten sechs Jahren waren vor allem Investoren aus der Gruppe eins und zwei aktiv. So hat sich Cathay Capital 2019 an medifa beteiligt und 2021 eine Rekapitalisierung zusammen mit Partnern durchgeführt (siehe Steckbrief I), um das internationale Wachstum insbesondere auch in China voranzutreiben. 2020 hat das PE-Haus zudem eine Series-B-Finanzierung des medizinischen Jobportals Medwing als Lead-Investor unterstützt, 2018 den Metallverarbeiter E. Winkemann und 2016 WST Präzisionstechnik, Hersteller von Fräs- und Drehteilen, erworben, um das Asiengeschäft auszubauen. AGIC Capital sowie Guoxin International haben 2016 ChemChina dabei unterstützt, den Hersteller von Kunststoffverarbeitungsmaschinen KraussMaffei von Onex zu kaufen. Für AGIC Capital war es die erste Transaktion in Deutschland.

Aus der Gruppe zwei hat CITIC sich 2017 zweimal beteiligt: am Dienstleister für die Automobilindustrie Formel D zusammen mit 3i, am Offshore-Windpark OWP Butendiek zusammen mit Itochu. Bei Formel D diente die Beteiligung als Co-Investor vor allem der Risikodiversifikation des Hauptinvestors 3i, aber auch dem weiteren Wachstum in China. Bei OWP Butendiek ging es um den Zugang zu Know-how deutscher Windparktechnologie. Ein anderes Ziel verfolgte Fosun 2021 mit dem Kauf des Bankhauses Lampe durch das Portfoliounternehmen Bankhaus Hauck & Aufhäuser: Die Fusion beider Banken soll die Position in Deutschland und international stärken (siehe Steckbrief II). Bereits 2020 hatte der Mischkonzern Fosun Tom Tailor erworben, um die Marke in China zu vertreiben, und 2019 die FFT Produktionssysteme, um Zugang zu Fertigungslösungen zu bekommen, die u.a. durch andere Portfoliounternehmen von Fosun genutzt werden können. Ebenfalls 2019 erwarb Fosun weitere Anteile am Hamburger Fintechunternehmen Naga Group, um das Geschäft in Südostasien auszubauen. Ebenso hat China Renaissance Capital Investment zusammen mit Estun Automation 2019 die Carl Cloos Schweißtechnik gekauft und sich mit der Zhengzhou Coal Mining Machinery Group 2018 an SEG Automotive beteiligt. Die Partner sind in beiden Fällen in Sachen internationale Zukäufe unerfahrene chinesische Strategen. Sie sollen unterstützen, um das Geschäft des erworbenen Unternehmens in China auszubauen und in bestehende Strukturen zu integrieren.

|

|

Schließlich gibt es noch Finanzinvestoren, die einzelne Transaktionen in Deutschland durchgeführt haben. So hat sich Mandarin Capital (Gruppe eins) 2020 80% der Anteile an KLAPP Cosmetics gesichert, um u.a. Potenziale beim Zugang zum chinesischen Markt zu heben. Hillhouse Capital (Gruppen zwei und fünf) hat 2016 H. von Gimborn aus dem Bereich Heimtierprodukte gekauft, um mit Portfoliounternehmen aus dem Bereich Tierfutter den chinesischen Markt zu bedienen. Dies passt auch zur Strategie von Hillhouse Capital, das 18 Mrd. USD anno 2021 für drei neue Fonds für Buy-out, Growth Equity und VC aufgenommen hat. Neben Hillhouse Capital war im VC-Umfeld in den letzten Jahren vor allem Tencent (Gruppe fünf) umtriebig. Seine weltweiten Start-up-Beteiligungen sollen einen Wert von über 250 Mrd. USD erreicht haben und künftig weiter ausgebaut werden.

FAZIT

Die M&A-Aktivitäten von chinesischen PE-Fonds, wie auch von SOEs und POEs, im deutschen Markt haben in den letzten Jahren abgenommen. Dieser Trend ist weniger von Restriktionen im Außenwirtschaftsgesetz getrieben, sondern weitaus mehr der Corona-Situation, der damit verbundenen Unsicherheit und den Reisebeschränkungen geschuldet. Zugenommen haben andererseits die VC-Investitionen chinesischer Investoren in Deutschland. Ihre Transaktionen unterstreichen die Attraktivität des deutschen Markts bei Digitalisierungsthemen und zeigen die Verschiebung des Fokus weg von klassischen Investitionsfeldern wie dem Automobil- und dem Industriesektor. Neben der Attraktivität digitaler Geschäftsmodelle dürfte für chinesische Investoren eine Rolle spielen, dass das regulatorische Umfeld sowie die Exitmöglichkeiten in diesen Fällen außerhalb Chinas flexibler und attraktiver als im Heimatmarkt sind. Nach den Bremswirkungen der Corona-Pandemie erwarten wir für die Zukunft nun wieder eine Zunahme der Aktivitäten. Nicht nur bietet die deutsche Wirtschaft attraktive Unternehmen und Geschäftsmodelle für chinesische PE-Investoren, sondern auch die Möglichkeit, in einem stabilem Wirtschafts- und Kapitalmarktumfeld zu investieren.

Moritz Freiherr Schenck

Moritz Freiherr Schenck ist Managing Director, Head of Private Equity bei Deloitte Corporate Finance Advisory und verantwortet die Aktivitäten im Sino-German M&A Korridor. Er hat über 22 Jahre M&A-Erfahrung, sowohl aus Deutschland als auch aus China heraus, und berät regelmäßig deutsche wie auch chinesische Mandanten bei M&A-Transaktionen im Sino-German Korridor.

Fabian Walisch

Fabian Walisch ist Assistant Director im Bereich Corporate Finance Advisory bei Deloitte in Frankfurt am Main und Mitglied des Private-Equity-Coverage-Teams. Er hat auf mehreren grenzüberschreitenden M&A-Transaktionen mit Chinabezug beraten. Zudem hat Walisch diverse peer-reviewte Studien zum chinesischen Kapitalmarkt in wissenschaftlichen Fachzeitschriften publiziert.

Dieser Post ist auch verfügbar auf: