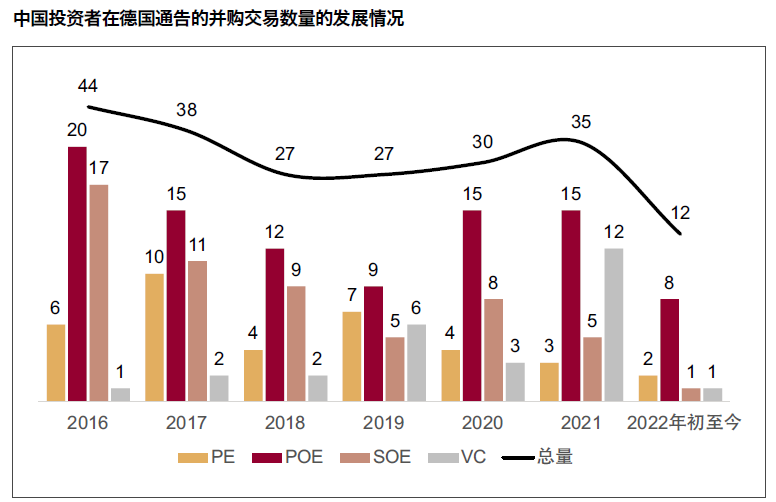

近期,德国联邦外贸与投资署(GTAI)将其针对中国的SWOT分析法称为“敢于’减少’中

国”。比起反映经济现状,这个标题其实更多地表达了当下的政治情绪和公共辩论。尽管在

新冠疫情期间大量封城,中国的经济发展仍是稳定的。预测2022年4%的经济增长,在绝对

值上甚至高于2017年的近7%。 同时,德国政界也慢慢意识到,与中国脱钩对德国经济来说

既不可行也不理智。从纯粹的实际情况来看,未来将会在很多领域出现需要经济合作的必

要。因此在中国的投资业务以及与中国合作的投资业务将在2023年拥有许多新的机会。

尤其以出口业务为主并通过经销 商结构在当地运营的公司,为了 保持竞争力,必须更加关注中 国和亚洲。虽然德国企业在过去主要是以低 廉的劳动力成本为动力而前往中国开创业 务,但后来则常是因中国国内市场对于来自 德国中小企业的B2B产品正在增长的需求。 如今中国越来越被视为一个改革创新 的地区,或者至少作为其他亚洲客户的产 品愿望的来源。因此,企业们有机会在中国 的创新环境中,在拥有23亿人口、平均年龄 比西方世界小得多并日益增长的亚洲市场 上,大规模地加强自己的竞争力。

目前中国已经在部分行业拥有处于世界 领先地位的生产能力,在技术领域中也在 增加。

增长中的光伏市场

光伏产业是其中的一个例子。欧盟委员会 正在追求至2025年将光伏装机容量扩大 到300吉瓦的政治目标,目前欧盟的生产 能力<10吉瓦。光伏如今正在经历快速增 长,2022年第三季度与去年同期相比增长了 50%(出口:+110%,350亿美元,>100吉瓦)。根据Apricum的分析,20家中国公司计划 在未来两年内在中国境内建设达到380吉 瓦的光伏制造能力。这与欧盟专员Thierry Breton公开到2025年在欧洲建立20吉瓦光 伏制造能力的目标相比显示了中国的领先 程度,但同时也表明了设备制造商参与中国

市场的机会。 许多技术性的预加工工作是在欧洲进行 的,可以说在这里德国直接错过了成为全方 面供应商的机会。从在细分领域具有技术 领先地位的中型公司的角度来看,必须要 身在中国以便能够提供本地生产和本地服 务。以centrotherm为例,它于2018年在中 国建立了工厂,其总部同时在昆山设有子公 司。它在当地成功地制造了包括外围设备的 用于太阳能组件生产的热电厂,并在中国的 高端市场达到了成功的销量。在此基础上, 该公司有能力继续在中国市场进行扩张。

机器人产业指向未来之路

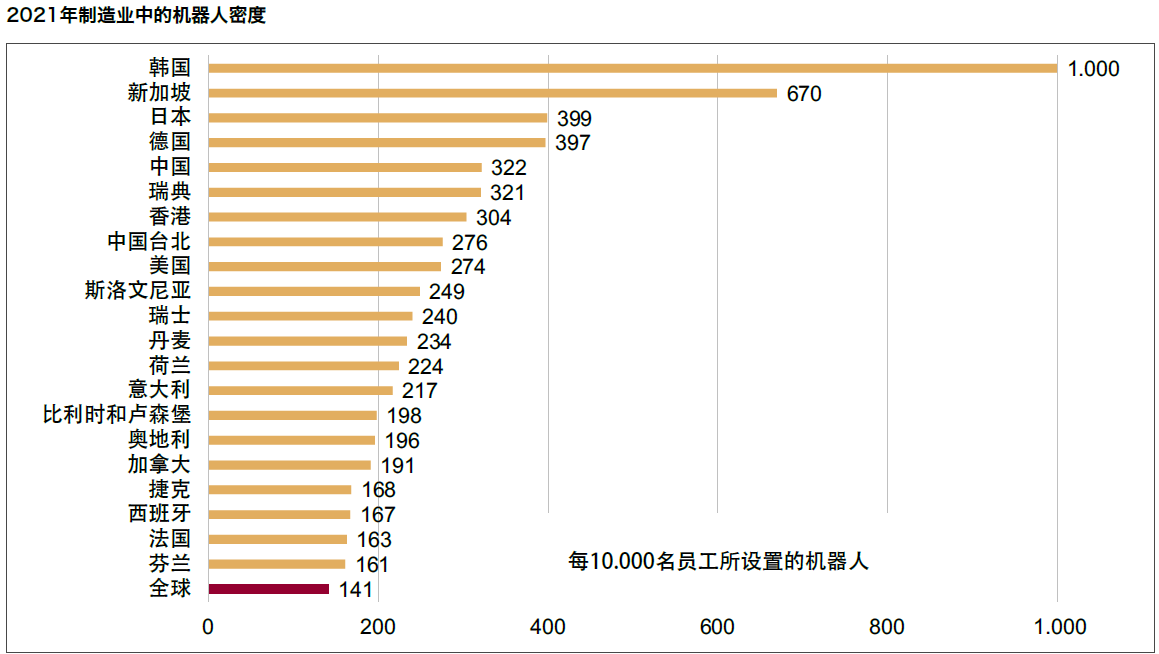

另一个在北京受到广泛关注的领域是机 器人产业。根据国际机器人联合会(IFR) 的数据,2021年中国的机器人密度再次大 幅提高,目前为每万名员工拥有322个机器 人(2020年:246/10,000)。这意味着中国 的机器人密度首次超过了美国每万名员工 274个机器人(德国:397/10,000)的数据。 然而,机器人制造业的情况与光伏或氢能 技术不同。A BB、发那科或安川等外国制 造商仍然主导着市场,而SIASUN、EFORT或 Estun等大型中国制造商则相对稳定地运 作并占约约为30%的市场份额。

此外,中国的机器人制造商迄今为止主 要活跃在国内市场,其出口配额不到10%。 只有在少数情况下部分公司会在欧洲有所 活动,如Estun自2017年起在意大利拥有一 个研发中心。欧洲公司的情况则正好相反: 那些没有参与在中国市场上的人,将错过目 前当地—部分因监管的减少而增长地—在 协作机器人、人工智能的使用或自动光学 识别方面的发展和客户需求。应该赶在中 国企业即将开始插手西方市场之前—比如 在机械工程的某些分支和电动车领域势 头已经很明显了—去了解他们的竞争和技 术!

从中国到世界市场

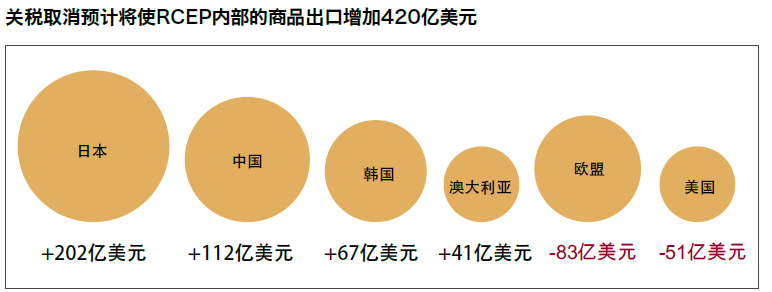

全球经济产出和人口的30%分布于日本、中 国、韩国、澳大利亚、新西兰以及东盟成员 国。随着亚洲贸易的区域全面经济伙伴关 系协定(RCEP)(东盟加上上述五个国家, 不包括印度)于2022年初生效,从中国打 入亚洲市场的机会大大增加。联合国贸易 和发展会议(UNCTAD)估计通过该协议, 主要生产与RCEP地区的货物和商品的关税 将降低92%!贸发会议预计,RCEP区域内的 货物出口将增至420亿美元,日本、中国、韩 国和澳大利亚将从中获利,而来自欧盟以出 口为重点的公司将成为大输家,损失将高达 83亿美元。由此看来,为了保持竞争力,需 要在亚洲创造本地价值是不可避免的。 在此背景下,GTAI制定了一些对德国中 小企业及其出口产品高度相关的例子。以从 日本进口到中国的内燃机为例,如果其中来 自日本的加工部件超过40%,就不必支付关 税。达到这40%而免税,取决于零件(如活 塞)是否来自非RCEP国家(如德国),还是 在RCEP区域内生产,这40%也可以累计来自 其他RCEP国家,以满足日本的关税优惠。原 产地的配额对各个产品有所不同,但显而 易见的是,来自欧洲的零部件将更难达到 必要条件,而亚洲的制造商将战略性地寻 找保险起见的方法来满足配额要求。 中国对德国工业有着关键性的作用,因 为中国仍然为开拓亚洲市场提供了非常好 的基础:优质的的供应链、熟练的工人、 不断上涨但仍属于适当范围内的的成本结 构、监管统一的国内市场以及通常已经存 在的企业组织结构。

结论

也许最终,在名不见经传的亚洲制造商带 着他们的技术推入欧洲时,欧洲才会终于 意识到没有在亚洲当地进行竞争和创新的 风险。欧洲在电池技术发展方面的失败, 以至于韩国和中国现在跻身成为此项技术 的全球领导者,这应该足够成为市场的教 训和动力。在2023年,企业应该为自己的 未来设定方向,机智地“敢于’更多’投资 中国”。