Nachfolgend ein verkürzter Kommentar von Marcus Weyerer, CFA, Senior ETF Investment Strategist Franklin Templeton ETFs EMEA, zur Marktrally in China

Chinesische Aktien legten ein beeindruckendes Comeback vor, nachdem sie im dritten Quartal des vergangenen Jahres auf den tiefsten Stand seit mehreren Jahren gefallen waren. Im Oktober 2022 sank der breite FTSE China 30/18 Capped Net Index auf fast 10.000 Zähler und damit auf ein Niveau, das seit der Zeit nach dem Platzen der Spekulationsblase von 2015 nicht mehr verzeichnet worden war.

Wiedereröffnung und fiskal- und geldpolitische Unterstützung

Insgesamt haben die Zentralregierung, die Lokalregierungen und die PBOC unzählige Male zugesichert, dass sie die Wirtschaft unterstützen wollen. Und im Vergleich zu 2021 und weiten Teilen des Jahres 2022 hat sich aus unserer Sicht eine bemerkenswerte Veränderung vollzogen: Den Worten folgen meist auch Taten.

China produziert 97% der weltweit hergestellten Solarzellen, 85% der Photovoltaik-zellen und 79% des Polysiliziums für Solarmodule. Aktuell erwägt das Land Exportbeschränkungen für einige entscheidende Komponenten der Solarenergie-Lieferketten. Im Jahr 2021 investierte China rund 278 Mrd. USD allein in erneuerbare Energieprojekte und elektrifizierte Verkehrssysteme, zusätzlich kleinere Summen in die Bereiche nachhaltige Grundstoffe, Energiespeicherung und andere zugehörige Komponenten. Was auch immer geschieht, die globale Zusammenarbeit im Bereich von Lösungen für den Klimawandel ist praktisch unvermeidbar, könnte aber gleichzeitig eine Chance darstellen, auch bei anderen Themen „die erhitzten Gemüter zu kühlen“.

China produziert 97% der weltweit hergestellten Solarzellen, 85% der Photovoltaik-zellen und 79% des Polysiliziums für Solarmodule. Aktuell erwägt das Land Exportbeschränkungen für einige entscheidende Komponenten der Solarenergie-Lieferketten. Im Jahr 2021 investierte China rund 278 Mrd. USD allein in erneuerbare Energieprojekte und elektrifizierte Verkehrssysteme, zusätzlich kleinere Summen in die Bereiche nachhaltige Grundstoffe, Energiespeicherung und andere zugehörige Komponenten. Was auch immer geschieht, die globale Zusammenarbeit im Bereich von Lösungen für den Klimawandel ist praktisch unvermeidbar, könnte aber gleichzeitig eine Chance darstellen, auch bei anderen Themen „die erhitzten Gemüter zu kühlen“.

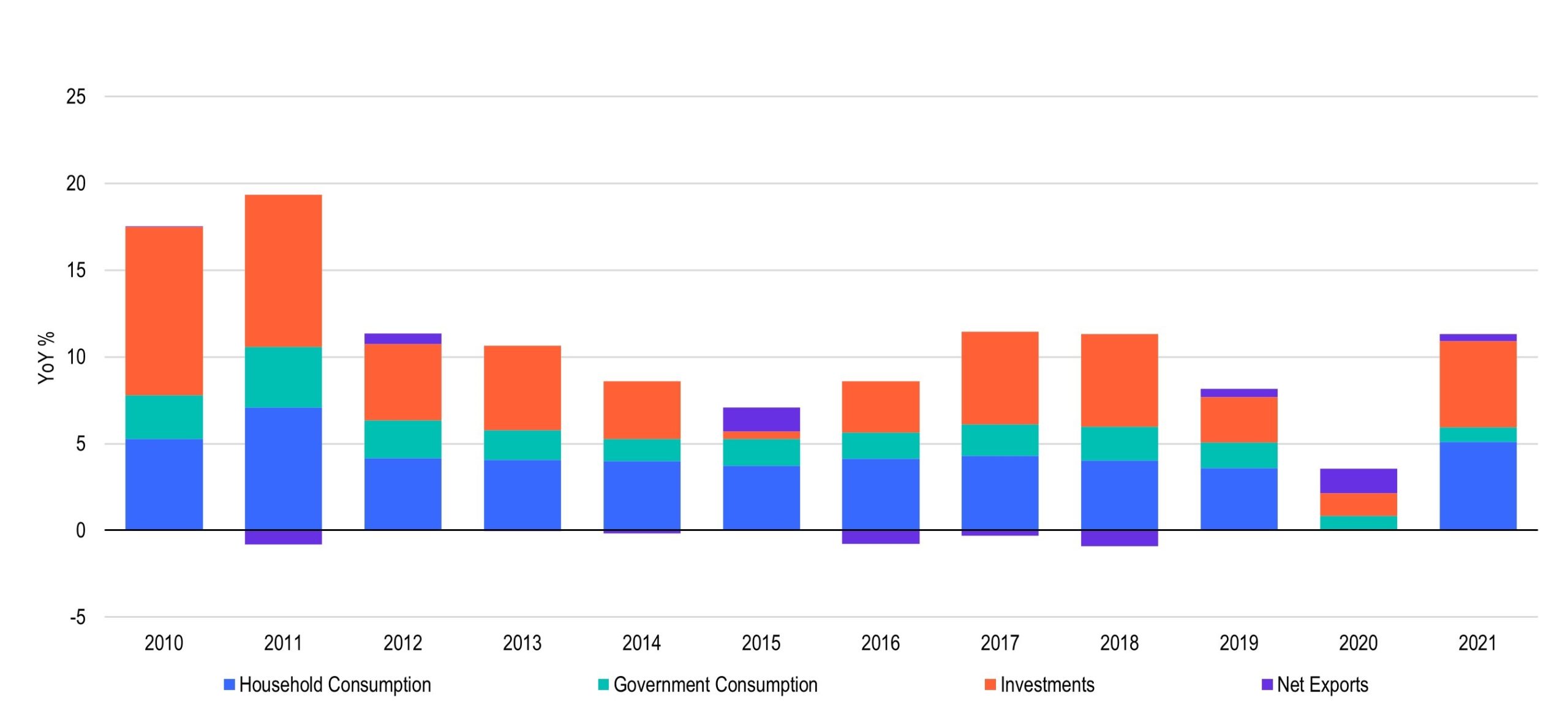

In den Schwellenländern spielt die Musik

In den Schwellenländern spielt die Musik

So korrigierte der Internationale Währungsfonds erst im vergangenen Monat die Wachstumsprognose für China für 2023 um ganze 80 Basispunkte auf 5,2% nach oben. Dabei dürfte das zweite Quartal das stärkste werden, denn die Auswirkungen der Wiedereröffnung der Wirtschaft werden gegen Ende des Jahres nachlassen. Für Indien wird sowohl für 2023 als auch für 2024 ein Wachstum von über 6% vorhergesagt. Diese beiden Nationen allein werden dieses Jahr zusammen mehr als die Hälfte des weltweiten BIP-Wachstums auf sich vereinen.

Unseres Erachtens beruht der aktuelle Optimismus des Marktes vor allem auf besseren Fundamentaldaten und nicht auf flüchtigen Hoffnungen. Die Aktienmärkte legen vielleicht eine Verschnaufpause bei ihrer Marktrally ein, vollziehen aber keine Kehrtwende.

———————

Schon unsere brandneue Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Falko Bozicevic ist Mitglied des Redaktionsteams sowie verantwortlich für das Anleiheportal BondGuide (www.bondguide.de)