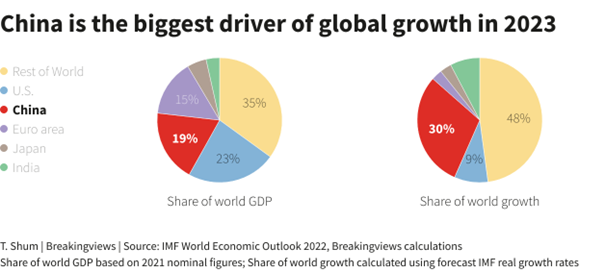

Vergangene Woche erschienen mehrere Berichte, dass China sich darauf vorbereite, sich von seiner Null-Covid-Politik loszusagen – von Yoram Lustig*

Diese haben der Wirtschaft des Landes sehr geschadet hat. Einem unbestätigten Bericht zufolge, der in den sozialen Medien weit verbreitet wurde, trafen sich am vergangenen Wochenende hochrangige Beamte auf Ersuchen von Präsident Xi Jinping, um einen Plan für eine kontrollierte Öffnung zu diskutieren, der eine umfassende Öffnung bis März 2023 vorsieht.

Dies berichtete die Nachrichtenagentur Bloomberg. Darüber hinaus hieß es in einem Bericht einer staatlichen Zeitung, China müsse sich bemühen, den Ausbruch des Coronavirus unter Kontrolle zu bringen und „Fehler aus übermäßig strengen Maßnahmen zu korrigieren, die dem Eigentum und dem Leben der Menschen geschadet haben“.

Auch die Fortschritte im langjährigen Rechnungsprüfungsstreit zwischen den USA und China sorgten für eine verbesserte Stimmung. Bloomberg berichtete, dass US-Rechnungsprüfer ihre erste Audit-Runde chinesischer Unternehmen früher als geplant abschlossen und zahlreiche Inspektoren sollen Hongkong bereits am Wochenende verlassen.

Dies wurde als positive Entwicklung in der jahrelangen Auseinandersetzung um die Prüfung von börsennotierten Unternehmen in den USA gewertet, die zum Ausschluss hunderter chinesischer Unternehmen von den US-Börsen zu führen drohte. Laut Analysten dürften sich die USA jedoch Zeit lassen, um einen ersten Bericht über ihre Erkenntnisse vorzulegen, und könnten zusätzliche Informationen von China einfordern.

Im Oktober blieben die offiziellen PMI-Werte sowohl für das verarbeitende und das nicht-verarbeitende Gewerbe laut Wirtschaftsnachrichten unter den Prognosen und lagen unter 50, was dem Grenzwert zwischen Wachstum und Schrumpfung entspricht. Die privaten Caixin-PMI-Werte bewegten sich ebenfalls im schrumpfenden Bereich, obwohl der PMI für das verarbeitende Gewerbe im vergangenen Monat leicht anstieg. Insgesamt deuten die Daten auf den hohen Tribut hin, den Chinas langwierige Einschränkungen wegen des Coronavirus für die Wirtschaft fordern.

*) Yoram Lustig ist Head of Multi-Asset Solutions, EMEA & LATAM bei T. Rowe Price

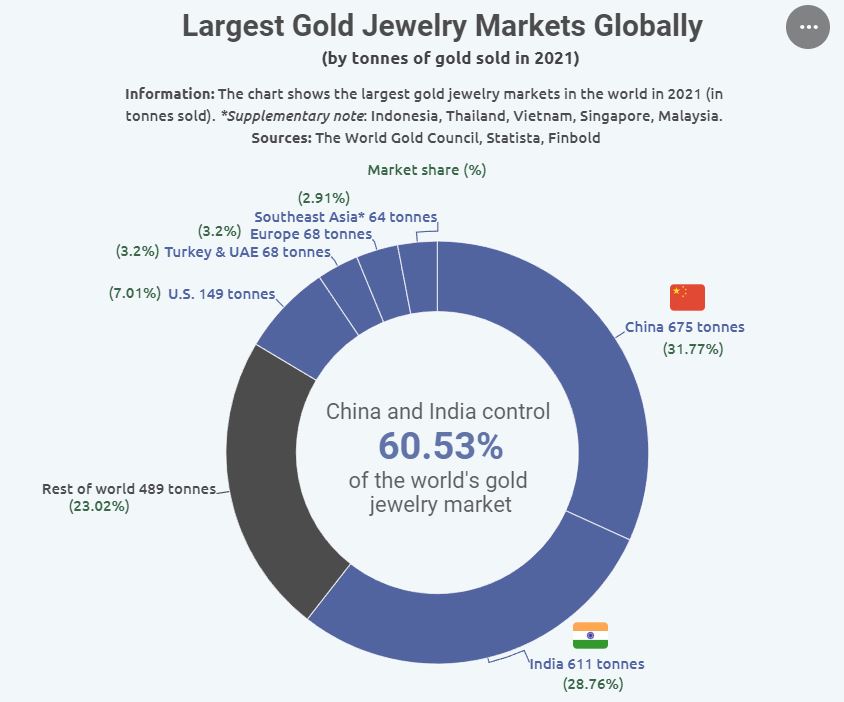

Gold verzeichnet nach wie vor eine steigende Nachfrage für die Verwendung in verschiedenen Bereichen wie Investitionen und Schmuck – China und Indien findet man wie gewohnt ganz oben.

Doch trotz der Qualitäten des Edelmetalls als Anlagewert in unsicheren Zeiten steht die Verwendung von Gold in Schmuckstücken an der Spitze der Verwendungszwecke, die von bestimmten Regionen angeführt werden.

Aus von Finboldvorgelegten Daten geht hervor, dass China und Indien im Jahr 2021 rund 61% des weltweiten Goldschmuckmarktes (gemessen in Tonnen verkauften Goldes) ausmachten. Mit 675 Tonnen verkauften Schmucksachen war China mit einem Marktanteil von 32% führend, während die indischen Verbraucher 611 Tonnen kauften, was 29% entspricht.

Die südostasiatischen Länder Indonesien, Thailand, Vietnam, Singapur und Malaysia kauften kumulativ 64 Tonnen.

Weitere führende Schmuckgoldverbraucher sind die Vereinigten Staaten (149 Tonnen), Europa (68 Tonnen), die Türkei und die Vereinigten Arabischen Emirate (zusammen 68 Tonnen), während der Rest der Welt mit 489 Tonnen oder 23% den drittgrößten Anteil hat.

Eine Aufschlüsselung der Goldnachfrage nach Sektoren für das dritte Quartal 2022 zeigt, dass Schmuck mit 67,2 Mio. Unzen an erster Stelle steht, gefolgt von Investitionen mit 30,6 Mio. Unzen, während die Barrennachfrage mit 30,5 Mio. Unzen an dritter Stelle steht. Die Industrie liegt mit 11,7 Mio. Unzen an vierter Stelle, während die Elektronik mit 9,6 Mio. Unzen den fünften Platz einnimmt.

Weitere wichtige Sektoren, die Gold verwenden, sind Zentralbanken (9,2 Mio. Unzen), Münzen (7,1 Mio. Unzen), Zahnmedizin (0,4 Mio. Unzen) und andere (1,6 Mio. Unzen).

Künftige Nachfrage nach Gold

Der Bericht untersuchte die möglichen Aussichten für Gold in der Zukunft im Zuge der weltweiten wirtschaftlichen Unsicherheiten. In dem Forschungsbericht heißt es:

„Es besteht durchaus die Möglichkeit, dass Gold in Zukunft an kulturellem Wert verliert, da es Anzeichen dafür gibt, dass das Edelmetall an Beliebtheit verliert, vor allem bei jungen Menschen, die eine Vorliebe für die digitale Version des Edelmetalls zeigen. Angesichts der weltweit vorherrschenden Inflation werden die Kleinanleger jedoch wahrscheinlich weiterhin Gold als Wertaufbewahrungsmittel anhäufen. Gleichzeitig werden die daraus resultierenden Zinserhöhungen wahrscheinlich anderen Produkten wie börsengehandelten Goldfonds (ETFs) einen höheren Stellenwert einräumen.“

Gold in EUR

Da die globalen Preise seit Juli 2020 einen Abschwung erleben, wird die Nachfrage der Verbraucher nach verschiedenen Anwendungsfällen wahrscheinlich steigen, insbesondere angesichts der vorherrschenden wirtschaftlichen Unsicherheit.

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Camping van microbus parked in green forest on a warm summer day

Inmitten einer wachsenden Reisemobilkultur und der zunehmenden Integration von Campingplätzen und Aussichtspunkten boomt der Wohnmobilmarkt in China. Auch für Investoren ergeben sich Möglichkeiten. Von Georg von Stein

Die China Automobile Dealers Association verzeichnete für Chinas Wohnmobilmarkt ein stabiles Wachstum, insbesondere vor dem Hintergrund der Konsumbelebung und der anhaltenden Pandemie im Jahr 2021. Daten aus dem von der CADA veröffentlichten Jahresbericht 2021 zeigen, dass sich Wohnmobile in entwickelten Provinzen wie Jiangsu, Shandong und Zhejiang nach Regionen gut verkaufen. Jiangsu hielt mit über 10 Prozent den höchsten Marktanteil. Die Städte Peking und Suzhou verkauften im Jahr 2021 über 500 Wohnmobile, gefolgt von Shanghai und Chengdu.

Im Allgemeinen stieg die Marktnachfrage im Frühjahr, Sommer und zum Jahresende, was auf eine relativ ungleichmäßige Entwicklung hindeutet. Nach Typen unterteilt sich der chinesische Wohnmobilmarkt in Reisemobile (deren Verkäufe in China im Jahr 2021 12.582 Einheiten betrugen, ein Anstieg von 43,2 Prozent gegenüber dem Vorjahr) und ziehbare Wohnmobilen (deren Verkäufe 3.543 Einheiten erreichten). Derartige Wohnwägen hingegen werden im Markt kurzfristig keine dominante Position erreichen, aber Vorteile wie niedrigere Preise, Geräumigkeit und Praktikabilität machen sie zunehmend auch für den chinesischen Markt attraktiv.

Bis 2018 war der Anteil der self-propelled recreational vehicles (RV) Modellen in China noch rückläufig gewesen

Die Klasse der Wohnmobile wiederum wird in drei Typen unterteilt: die größte ist die Klasse A, die mittelgroße Klasse C und die Mini Klasse B, die nur Platz für zwei bis drei Personen bietet.

In 2021 wurden 8.991 Bestellungen von Klasse C mit Koje über Fahrerhaus und 3.493 Bestellungen von Klasse B getätigt. Diese Zahlen stehen im Gegensatz zu denen aus 2018, als noch Klasse B die anderen übertraf. Für die nächsten fünf Jahre erwartet man vonseiten der CADA, dass Reisemobile der Klasse C am meisten nachgefragt sein werden.

Bei SAIC Maxus Automotive Co Ltd, dem größtem Anbieter von Wohnmobilen in China und Asien, heißt es dazu: „Klasse C und B sind die Hauptprodukte auf dem Markt. Wohnmobile der Klasse B haben bei uns den Marktanteil in den ersten beiden Monaten dieses Jahres übertroffen“. Im Jahr 2021 verkaufte Maxus 1.362 Wohnmobile und lag damit an erster Stelle, gefolgt von der Yutong Group Co Ltd, sie veräußerte 1.311 Wohnmobile.

Da der Wohnmobilmarkt in China noch sehr jung und noch wenig bearbeitet ist, könnte er bei entsprechender BIP-Zunahme ein schnelles Wachstum erfahren. Umso mehr als die Tourismusbranche in China als großer Motor gilt, der auch Beschäftigung und Steuereinnahmen ankurbelt.

Klar ist allerdings auch, dass bei Wohnmobilen immer noch eine Lücke zwischen dem heimischen und dem westlichen Markt besteht. Laut Global Market Insight überstieg der globale Wohnmobilmarkt im Jahr 2021 die Marke 70 Mrd. USD. Dominiert wird er von Nordamerika und Europa.

Als Top-Player erwirtschaftete der nordamerikanische Wohnmobilmarkt im Jahr 2021 mit über 600.000 verkauften Wohnmobileinheiten einen Umsatz von 25 Mrd. USD. Europa belegte den zweiten Platz, wobei man in Deutschland im vergangenen Jahr mit 106.138 die meisten Einheiten verkaufte, so die European Caravan Federation. Noch 2020 deckten beide Märkte 90 Prozent des weltweiten Absatzes (20-24 Mio. Einheiten) ab, wie man bei der Pekinger Intelligence Research Group feststellt. Der Wohnmobilbesitz pro tausend Einwohner in Nordamerika und Europa liegt bei etwa 30 bzw. 15, während er in China weniger als 0,2 beträgt, hier liegt also ein erhebliches Marktwachstumspotenzial.

Viele Förderungen im Blick

Laut Maxus gehören zu den Herausforderungen Chinas die vielfältigen Landschaften, Umgebungen und Klimazonen, die größere Anforderungen an die Leistung von Wohnmobilen stellen. Ein unausgereiftes After-Sales-Service-System und eine unzureichende Campingplatzinfrastruktur müssen ebenfalls angegangen werden.

Zu den Verbesserungsvorschlägen gehören die Integration von Campingplätzen mit malerischen Orten, die Diversifizierung von Produkten und der Bau von mehr Einzelhandelsgeschäften. Auch bei Verkehrsbeschränkungen auf der Grundlage von Nummernschildern und Höhenbeschränkungen könnte man positive Entwicklungen anstoßen. Im 14. Fünfjahresplan (2021-25) werden selbstfahrende Reisen mehrmals erwähnt. Man fordert die Branche auf, in verschiedenen Facetten voranzukommen: Beispielsweise, indem man eine umfassende auf Recreational Vehicles-zentrierte Tourismusindustrieketten schafft, neue Campingplätze baut, Touristenzentren optimiert und verwandte Fertigungstechnologien verbessert. Auch das Ministerium für nationale Ressourcen und das Ministerium für Industrie und Informationstechnologie sollen die Einrichtung von Campingplätzen bzw. die Produktion von Einrichtungen unterstützen. Die Ampeln für den Wohnmobilmarkt sollten also auf grün geschaltet sein.

China hat gerade den Branchenkatalog für 2023 zur Förderung ausländischer Investitionen veröffentlicht. Mit diesem Schritt will man mehr ausländische Investitionen anziehen. Insbesondere geht es um das Ankurbeln ausländischer Investitionen in Schlüsselindustrien wie advanced manufacturing, Hightech, moderne Dienstleistungen oder Umweltschutz. Von Georg von Stein

In einem zweiten Teil des Katalogs will man auch mehr ausländisches Kapital in die zentralen und westlichen Regionen des Landes bringen. Der frisch vorgestellte Gesamtkatalog, der am 1. Januar 2023 in Kraft tritt, enthält 1.474 Artikel, darunter 239 neue und 167gegenüber dem vorherigen Katalog 2020 modifizierte Artikel.

Bei den auf nationaler Ebene geltenden Punkte geht es vor allem darum, ausländische Investitionen im verarbeitenden Gewerbe zu fördern, vor allem auch um Industrie- und Lieferketten zu verbessern und die Integration von Dienstleistungs- und Fertigungssektoren zu fördern. Im Folgenden sind wichtige Bereiche aufgeführt:

Herstellung von Luftfahrtausrüstung: z.B. Bodengeräte für die Luftfahrt

Endprodukte: z.B. wassersparende Geräte für die Industrie, Transmissionselektronenmikroskope, Glimmentladungs-Massenspektrometer

Komponenten- und Teilefertigung: z.B. Schlüsselteile für das autonome, Hochleistungsleichtmetalle Fahren

industrielle Schlüsselkomponenten für das autonome Fahren

Hochleistungsrohstoffe und Rohstoffherstellung: z.B. hochreine Elektronikchemikalien, Hochleistungsbeschichtungen oder organische Polymermaterialien

Genauso richten sich die Änderungen auf fortschrittliche integrierende Technologien und Dienstleistungen für kohlenstoffarmen Umweltschutz oder Energie- und Wassereinsparung. Bei Dienstleistungen für Unternehmen betreffen die Änderungen und Neuaufnahmen z.B.

Rotorblätter von Windkraftanlagen

Recycling und Verarbeitung von Photovoltaik-Altmodulen

sauberer Betrieb traditioneller Energie

Ingenieurbau und technische Dienstleistungen

Sprachdienstleistungen

Wie bereits beschrieben wurden auch beim regionalen Katalog Neuerungen und Änderungen hinzugefügt, so z.B.

werden arbeitsintensive, mit dem Verarbeitungshandel verbundene Industrien gefördert in Jiangxi, Anhui, Henan, Guizhou, Gansu, Ningxia, Guangxi usw.

für Regionen wie Chongqing, Sichuan, Hubei, Hunan, Shaanxi usw. kommen geförderte Elemente wie die Herstellung von Ausrüstung hinzu.

für Heilongjiang, Jilin und Liaoning usw. wurden Artikel der Verarbeitung landwirtschaftlicher und tierischer Produkte in den regionalen Katalog aufgenommen.

für Tibet, Xinjiang, Yunnan usw. wurden Bereiche wie Handelslogistik und Tourismus- und Freizeitunternehmen in den regionalen Katalog aufgenommen.

für eine grüne Transformation in ressourcenbasierten Bereichen wurden relevante Industrien als geförderte Elemente in Shanxi hinzugefügt

Schließlich kommt es auch zu Änderungen bei Zöllen, Kaufpreisen und Steuern, darunter:

Zollbefreiungen für importierte Ausrüstung: Für geförderte Projekte mit Auslandsinvestitionen kann die Einfuhr von Ausrüstungen für den Eigenbedarf im Rahmen der Gesamtinvestitionssumme von Zöllen befreit werden. Dies gilt nicht für das, was im Katalog der nicht befreiten technischen Großausrüstungen und Produkte aufgeführt ist, sowie den Einfuhrzoll und Katalog importierter Waren, die nicht von Einfuhrzöllen für ausländische Investitionen befreit sind.

Zugang zu Vorzugspreisen für Grundstücke und die gelockerte Regulierung der Landnutzung. Ausdrücklich kann Land bevorzugt für geförderte, aus dem Ausland finanzierte Projekte mit intensiver Landnutzung bereitgestellt werden. Der Grundstücksübertragungsreservepreis kann mit 70 Prozent des nationalen Mindestpreises für die Übertragung von Gewerbeflächen festgelegt werden.

Niedrigere Körperschaftssteuer (CIT): Für Foreign-invested Enterprises (FIEs) in geförderten Branchen in den westlichen Regionen und der Provinz Hainan, die die Anforderungen erfüllen, kann der CIT-Satz auf 15 Prozent gesenkt werden.

Parallel zu all den Änderungen im Katalog hat die National Development and Reform Commission (NDRC) Maßnahmen für eine Erleichterung internationaler Reisen für Führungskräfte, Management, Schlüsselpersonal und Angehörigen ausländischer Unternehmen gefordert. Gemeinden sollen bestehende Schnellreisekanäle in vollem Umfang nutzen. Jeweils immer unter der Prämisse, dass Prävention und Kontrolle der COVID-19-Epidemie sichergestellt sei.

Ob die Schritte Chinas zum Anziehen ausländischer Investitionen auch zu offeneren, stabileren und elastischeren globalen Industrie- und Lieferketten beitragen und so eine weltweite Wachstumsdynamik fördern, wird sich nächstes Jahr zeigen.

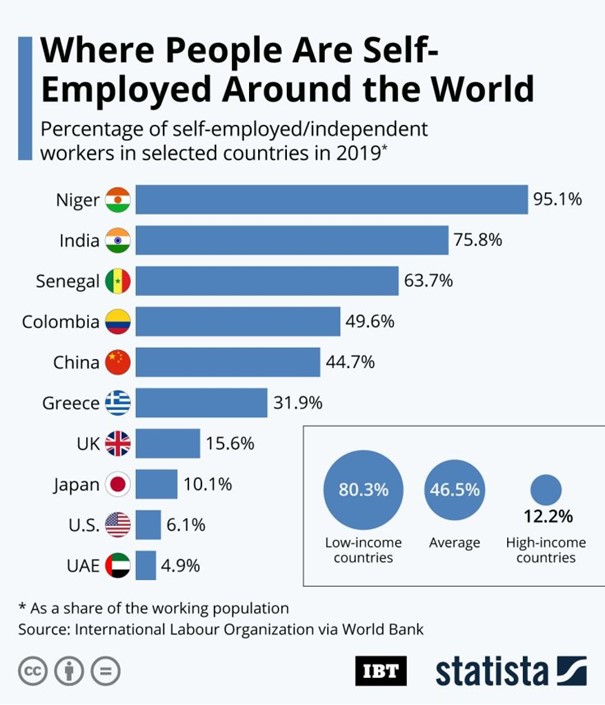

Seit dieser Woche wird eine Verordnung zur Förderung von Chinas selbstständigen Unternehmen umgesetzt. Man erhofft sich davon einen starken Impuls auf die Realwirtschaft. Von Georg von Stein

Geregelt sind in der Verordnung Unterstützungen für die selbstständigen Unternehmen unter anderem bei Steuern (z.B. der Erstellung von Jahresberichten), Finanzen, Beschäftigung, digitaler Entwicklung oder dem Schutz geistigen Eigentums. Vorgesehen ist ebenfalls ein erhöhtes Angebot an Geschäftsräumen durch die Kommunen sowie Kostensenkungen bei Strom und Mieten. Die chinesische Administration hatte in dem Zusammenhang bereits angekündigt, dass kleine , kleinste und selbstständige Unternehmen im Dienstleistungssektor sechs Monate Mietbefreiung in diesem Jahr erhalten, wenn sie Mieter von staatseigenen Räumlichkeiten in Verwaltungsgebieten auf Kreisebene sind, die als mittleres und hohes Risiko für COVID-19 eingestuft sind. Unternehmen dieser Gruppe in anderen Gebieten werden nur drei Monate von Mietzahlungen befreit.

Mittlerweile würden selbstständige Unternehmen fast 30 Prozent der gesamten selbstständigen Haushalte des Landes ausmachen, wie Pu Chun, stellvertretender Leiter der Staatsverwaltung für Marktregulierung, dazu während einer Pressekonferenz ausführte. Sie fänden sich besonders in aufstrebenden Sektoren wie Livestreaming, E-Commerce in Mikrogröße und neue Medien. Mehr als 111 Millionen selbstständige Unternehmen seien bis Ende September landesweit registriert, was zwei Drittel aller Marktteilnehmer des Landes entspräche. Bis zu 90 Prozent von ihnen seien im tertiären Sektor konzentriert, darunter z.B. im Einzelhandel, in Beherbergung und Gastronomie sowie wohnwirtschaftlichen Dienstleistungen.

Der ehemalige stellvertretende Handelsminister und stellvertretende Vorsitzende des China Center for International Economic Exchange, Wei Jianguo, sieht in den Maßnahmen eine Stärkung des Vertrauens in die selbstständigen Unternehmen, “insbesondere wenn viele von ihnen inmitten der Pandemie mit Schwierigkeiten bei Betriebskosten, Einstellung und Kreditvergabe konfrontiert sind“.

Eine von der chinesischen Verwaltung der Zeitung China Daily zur Verfügung gestellte Umfrage soll nun zeigen, dass seit Anfang dieses Jahres fast 80 Prozent der einzelnen Haushalte ein durchschnittliches monatliches Betriebseinkommen von weniger als 10.000 Yuan (1.389 USD) erzielten. Damit lässt sich allerdings nur der grundlegende Lebensstandard decken.

Selbständigen Unternehmen sollen nun steuerlich besonders unterstützt werden und in den Genuss umfangreicher Mehrwertsteuerrückerstattungsrichtlinien kommen. Von 2020 bis Ende September dieses Jahres sollen für sie bereits Steuern und Gebühren im Wert von mehr als 1 Bio Yuan gesenkt worden sein.

e-RMB gold coin, over 100 yuan banknotes, conceptual image of the digital version of the yuan. Chinese decentralized currency

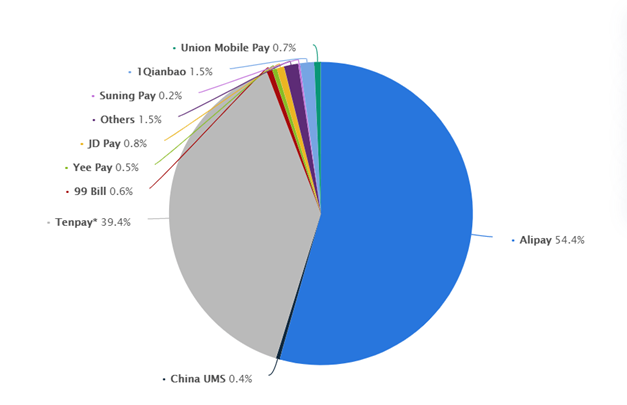

Digitale Zahlungen mit Apps wie Alipay, Apple Pay oder WeChat Pay bekommen Konkurrenz. Der digitale Yuan, der e-CNY, ist auf dem Weg zur etablierten Zahlungsmethode. Von Georg von Stein

Die Digitalisierung der chinesischen Währung ergibt diverse Vorteile. Nehmen wir das Beispiel Studiengebühren für die Kinder. Bei einer Bezahlung via e-CNY Pay würde einem jeder Fen oder Penny der gezahlten Studiengebühren solange gehören, bis das Kind den Unterricht nimmt. Der e-CNY kann also neue Sicherheiten und Komfort bieten.

https://research.aimultiple.com/digital-yuan/

Für eine e-CNY-Zahlung nutzt man nämlich Secured Pay. Es ist ein digitales Yuan-Prepaid-Fondsverwaltungssystem. Leistet ein Verbraucher eine Vorauszahlung an ein Unternehmen, parkt das System das Geld in einer e-CNY-Brieftasche. Die wiederum schließt einen digitalen Yuan Smart Contract ab – oder es werden über mehrere Computerprogramme automatisch e-CNY-Zahlungen gemäß voreingestellten Bedingungen ausgeführt. Der Smart Contract prüft dann, ob das voreingestellte Zahlungsereignis stattgefunden hat und entscheidet dementsprechend, ob Prepaid-Gelder aus der digitalen Brieftasche an ein Unternehmen überwiesen werden oder nicht.

Der Empfänger kann also nicht sofort auf das Geld in der Wallet zugreifen, sondern muss warten, bis der Smart Contract das Geld überwiesen hat. Die Übertragung findet nur statt, wenn vorab festgelegte Bedingungen erfüllt sind, wie z. B. die Bereitstellung von Waren, Dienstleistungen, Technologien oder Inhalten. Bis zur Überweisung bleibt das Prepaid-Geld im Wallet Eigentum des Verbrauchers.

Das System von Secured Pay, das im September vom Digital Currency Institute der People’s Bank of China vorgestellt wurde, wird bereits heute an der Pekinger Chaoyang District Houhai Training School eingesetzt. Bisher wurden über das System Zahlungen im Wert von knapp 1 Mio. Yuan an die Schule geleistet, was etwa einem Fünftel des Transaktionswerts der Institution im gleichen Zeitraum entspricht, so Zhao Lei, von der Bank of Communications. Wegen guter Akzeptanz plant man vonseiten der Schule, weitere Kurse in das Secured Pay-System aufzunehmen.

Das Potenzial digitaler Yuan-Anwendungen – insbesondere solcher mit intelligenten Verträgen – liegt in der Senkung der Transaktionskosten, dem Schutz der Verbraucherrechte und der Steigerung der Effizienz wirtschaftlicher Aktivitäten.

Da die nächsten fünf Jahre für die Modernisierung Chinas von großer Bedeutung sein werden, kommt dem e-CNY eine wachsende Bedeutung bei der Förderung von Chinas Digitalisierung und integrativer Entwicklung zu. Anwendungen für Geschäftsszenarien und öffentliche Dienste dürften zunehmen.

Auch für das Thema Inklusion will man in China den e-CNY nutzen, z.B. für einfache Zahlungsvorgänge für Menschen mit Behinderungen oder ältere Menschen. Auch Fondsverwaltungen oder Gehaltszahlung kleinerer Unternehmen könnten demnächst vermehrt über das digitale Yuan-System abgewickelt werden.

Gleichzeitig soll das digitale Yuan-System in traditionelle elektronische Zahlungsmittel integriert werden. Verbraucher können dann durch Scannen eines QR-Codes auf alle Zahlungsmethoden zugreifen. Auch für Transaktionen bei Steuern, öffentlichen Finanzen und Regierungsdiensten dürfte China digitale Yuan-Anwendungen vorantreiben.

Bereits seit Ende 2019 hat man den e-CNY in Teilen von 15 Provinzen und Städten getestet und dabei einige Anwendungsszenarien kreiert – vom Groß- und Einzelhandel über Catering, Reisen, Bildung bis hin zu medizinischer Versorgung und öffentlichen Diensten. Bis zum 31. August sollen in Pilotgebieten bereits 360 Mio. Transaktionen über e-CNY durchgeführt worden sein, wobei der kumulierte Transaktionswert laut PBOC 100,04 Milliarden Yuan erreichte.

Wer mit China Geschäfte betreibt, sollte den digitalen Yuan also in seine operativen und strategischen Überlegungen mit einbeziehen.

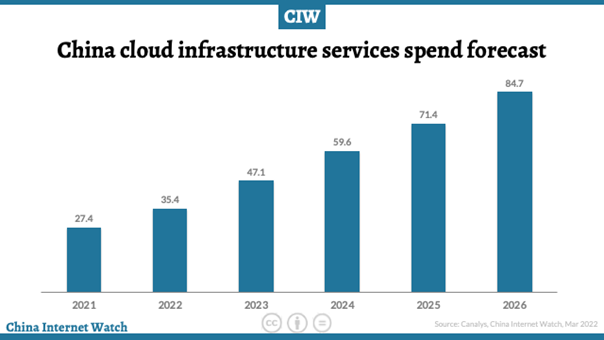

Internet of Things (IoT)- und Cloud-Lösungen sind für chinesische und deutsche kleine und mittlere Unternehmen (KMU) zu Schlüsseltechnologien geworden, um sich im Wettbewerb Vorteile zu verschaffen. Nun legen die Startup Factory China (mit ihrem Smart Factory Kunshan IIoT Hub) und der Cloud-Geschäftsbereich von Tencent den Grundstein und die Roadmap für eine intensive Zusammenarbeit.

Um Kosten einzusparen, werden immer mehr Fertigungs- und Wartungsdienste digitalisiert. Dieser Prozess wird in den (meist) privaten Clouds zu einem deutlichen Anwachsen der Nutzung führen, wie McKinsey in seinem jüngsten „Cloud in China“ prognostiziert: Und zwar bis 2025 in der Industrie zu einem Anstieg der IT-Arbeitslast um 32 % und in der Fertigung um 21 %.

Gerade mittelständische deutsche Unternehmen, die ihren Betrieb oder ihre Produktion in der Inkubator Startup Factory bei Shanghai durchführen bzw. dort investiert sind, benötigen für den Cloud-Transformationsschritt einen starken Partner wie Tencent Cloud. Besonders wichtig sind dabei die cloudbasierte Speicherung von Daten und die Entwicklung datengetriebener Service- und Wartungsmodelle für Kunden in China.

Als Partner der Smart Factory Kunshan wird Tencent Cloud dafür vom ersten Tag an ein aktives Mitglied der IIoT-Hub-Community. Es erhält für chinesische und deutsche KMU in der Smart Factory Zugang zu einer umfangreichen Plattform für Veranstaltungen und für Demonstrationen von IIoT-Lösungen. Beide Unternehmen wollen gleichzeitig gemeinsam auch IIoT-Veranstaltungen im Smart Factory Lab von Tencent und Demonstrationen in der Tencent Cloud-Fertigungshalle für IIoT-Lösungen veranstalten.

Entsprechend sieht Bernd Reitmeier, Gründer der Startup Factory und Mitbegründer der Smart Factory Kunshan, die Absichtserklärung als wichtigen Schritt, um die IT-Systeme der Startup Factory Kunshan hin zu Tencent Cloud zu migrieren. Er freut sich, „ein weiteres globales Technologieunternehmen als strategischen Partner an unserer Seite zu haben.“ Dies gilt umso mehr, als die Startup Factory der größte Inkubator für kleine und mittelständische europäische Unternehmen in China ist, wenn sie ihr Geschäft ausbauen und dafür Montage- oder Produktionsstätten, eine Reparaturwerkstatt oder einen „Job Shop“ suchen. Derzeit betreibt die Startup Factory am Standort Kunshan bei Shanghai auf 40.000 qm Niederlassungen für 38 europäische Unternehmen mit insgesamt mehr als 350 Mitarbeitern.

Mit Tencent Cloud als einem der weltweit führenden Cloud-Unternehmen hat man nun einen potenten Partner an Bord, um die digitale Transformation für intelligente Industrien zu ermöglichen. Tencent verfügt über eine globale Rechenzentrumsinfrastruktur mit 70 Verfügbarkeitszonen in 26 Regionen. Kunden erhalten dort Cloud-Produkte und -Dienste zu Cloud Computing, Big Data Analytics, KI, IoT und Netzwerksicherheit.

Ulrich Plumbohm ist sino-europäischer Pionier in der Corporate Finance Beratung. Plumbohm lebt, nach 10 Jahren China, seit 2017 wieder in Deutschland. Seit 2005 ist sein Unternehmen Plumbohm & Co. mit einem eigenen Standort in Shanghai vertreten.

Uli, wir kennen uns nun schon gut 10 Jahre. Von den ersten chinesischen Outbound-Investments über die Boomphase mit mehr als 100 Cross-Border-M&A Deals jährlich bis zu den aktuellen „Krisen“ rund um COVID, Reisebeschränkungen und geopolitischen Unsicherheiten ist viel passiert. Beschreibe du uns als China-Kenner mal die aktuelle Lage im Investmentgeschäft zwischen China und Deutschland!

Plumbohm: Das Inboundgeschäft ist stabil auf niedrigem Niveau. Insbesondere große deutsche Produktionsunternehmen, die bereits langjährig in China aktiv sind, sind weiterhin gezielt auf der Suche nach Akquisitionen, trotz Lockdowns. Das gilt insbesondere für den Automotive Bereich, die Chemieindustrie und den Maschinen- und Anlagenbau. Abgesehen davon werden allerdings aktuell die meisten Investitionsentscheidungen zurückgestellt bzw. regional umgeleitet. Es wird mittelfristig Deals geben, aber wenige und konzentriert auf Konzerne als Käufer. Der Mittelstand hält sich seit den Lockdowns zunehmend zurück.

Das Outboundgeschäft ist aktuell im absoluten Tiefschlaf, chinesische Unternehmensführer analysieren zunächst die richtungsweisenden Entscheidungen, die beim Parteitag in Beijing getroffen wurden und möchten vorher keine „Fehler begehen“. Auch chinesische Finanzinvestoren haben Ihre Aktivitäten in Richtung Europa derzeit weitestgehend eingefroren.

Als Corporate Finance Berater für den klassischen deutschen Mittelstand mit breiter Branchenerfahrung ist Plumbohm & Co. auf die Beratung beim Kauf und Verkauf von mittelständischen Unternehmen sowie die Cross-Border M&A-Beratung zwischen China und Deutschland/Europa spezialisiert.

Der Bezug zu China ist für dich auch heute noch Kernkompetenz und Geschäftskonzept zugleich. Warum wird Beteiligungsgeschäft zwischen Deutschland und China bleiben, auch wenn die Beziehungen wieder sehr „politisch“ geworden sind?

Plumbohm: Deutschland und China sind industriell so eng miteinander verbunden, dass man aufeinander angewiesen ist, und das wird auch mittelfristig so bleiben. Deutsche Industrieunternehmen denken ganz überwiegend ökonomisch, und nicht ethisch. Wenn politisch erforderlich, wird eben auch eine Fabrik in Xinjiang gebaut. Das heißt, das Inboundgeschäft wird, wenn auch auf niedrigem Niveau, zumindest bei den großen Konzernen ungebremst weitergehen. Mittelständische Unternehmen werden zukünftig M&A Transaktionen und Joint Ventures in China evaluieren um durch ein „chinesisches Gesicht“ Ihr bestehendes Geschäft im Kontext mit der Politik der zwei Wirtschaftskreisläufe abzusichern.

Das Outboundgeschäft wird sich m.E. nicht so schnell wieder erholen. Man darf nicht vergessen, dass viele M&A Deals in Deutschland von Tec-Konzernen und Immobilientycoons gemacht bzw. finanziert wurden, und beide Gruppen werden gerade von der chinesischen Regierung an die Leine gelegt. Darüber hinaus helfen die kritische Einstellung der neuen deutschen Regierung gegenüber chinesischen Investoren und die verschärfte Außenwirtschaftskontrolle, sowie drohende Rezession, Inflation, Energiekrise und Ukrainekrieg natürlich auch nicht.

Grundsätzlich bin ich davon überzeugt, dass der Prozess der systematischen Sinisierung von Chinas Wirtschaft im Rahmen der zwei Wirtschaftskreisläufe fortschreiten wird. Der ausländische Anteil der Wirtschaftsleistung wird zurückgehen, aber immer noch einen beträchtlichen Teil des großen Kuchens ausmachen. Die Zahl der Expats wird weiterhin abnehmen, und das ist von der chinesischen Regierung auch so gewollt. Deutsche Unternehmen in China werden in Zukunft ganz überwiegend chinesisch gemanagt werden. Reine Vertriebsunternehmen aus dem Ausland werden es in China in Zukunft sehr schwer haben.

Während unserer gemeinsamen Gespräche in Shanghai (bis 2018/2019) kamen wir beide immer wieder auf den Punkt, dass die Menschen in China das Modell des „German Mittelstand“ und auch unsere mittelständischen Unternehmer-Persönlichkeiten unglaublich schätzen, dies auch im Vergleich zu Unternehmen aus den USA oder manchem europäischen Nachbarn. Hat sich hieran in den letzten Jahren etwas geändert, oder werden wir (nach Ende der Reisebeschränkungen) auch wieder in gleichem Maße mit offenen Armen empfangen werden?

Plumbohm: Die Chinesen sind nicht nur wohlhabend, sondern auch zunehmend selbstbewusst und nationalistisch geworden. China wird Ausländern gegenüber immer höflich begegnen. Die Zeiten, in denen Ausländer bewundert und auf Händen getragen wurden sind allerdings vorbei.

Das besondere Verhältnis zwischen deutschem Mittelstand und chinesischen Unternehmen bleibt auf Unternehmensebene bestehen, wird allerdings von den viel zu lange anhaltenden Reiserestriktionen, die den persönlichen Kontakt weitestgehend unterbinden und der politischen Neuausrichtung sowohl der chinesischen als auch der deutschen Regierung mehr und mehr untergraben.

Das Gespräch führte Markus Rieger, Geschäftsführer der China Investment Media GmbH, gleichzeitig Gründer sowie Vorstand des Mutterhauses GoingPublic Media AG, München.

Alec Jin, Investment Director, Asian Equities bei abrdn, kommentiert die Ergebnisse des Parteitags in China wie folgt:

„Insgesamt Kontinuität in der Wirtschaftspolitik: In der Rede gab es mehrere Vorstöße in Richtung des Privatsektors. Der Status quo in der Wirtschaft, das Gleichgewicht zwischen staatlichen und privaten Unternehmen, wird beibehalten, ebenso wie die Rolle der Märkte, die bei der Ressourcenallokation eine entscheidende Rolle spielen. Insgesamt deuten die Botschaften auf eine allgemeine Verringerung des unmittelbaren kurzfristigen Regulierungsdrucks hin.

Unterstützende Industriepolitik: Xi Jinping rief in seiner Rede auch zu „größerer Eigenständigkeit und Stärke in Wissenschaft und Technologie“ auf. Damit unterstrich er einen wirtschaftspolitischen Mix, bei dem Wirtschaft und Wachstum nach wie vor an erster Stelle stehen, aber Sicherheit, Gleichberechtigung und Autarkie einen höheren Stellenwert erhalten. In diesem Zusammenhang sehen wir, dass das Streben nach Autarkie und lokale Produktion an Bedeutung gewinnt, was die Investitionen in Bereiche wie erneuerbare Energien und inländische Halbleiter beschleunigen dürfte.

Nachhaltigkeit: Dieses Thema steht im Einklang mit der Regierungspolitik zur Dekarbonisierung und zum Netto-Null-Emissionsausstoß bis 2060. China dominiert die weltweiten Produktionskapazitäten für erneuerbare Energien und Speichermedien mit einem Anteil von 90 % an der Solarenergie und 75 % an der Batteriekapazität. Die Dekarbonisierung der Volkswirtschaften erfordert enorme Investitionen in erneuerbare Energien und Speicher, wovon China in erster Linie profitieren wird. Auch andere Industriezweige müssen ihren Teil zur Dekarbonisierung beitragen, weshalb wir größere Investitionen in die Modernisierung von Maschinen und die Steigerung der Energieeffizienz erwarten. Wir bevorzugen Hersteller von Solarwafern, Komponentenhersteller, Hersteller von Batterien und verwandte Komponenten, automatisierungsbezogene Firmen und Unternehmen, die sich auf die Modernisierung von Stromnetzen für eine Zukunft mit erneuerbaren Energien konzentrieren.

Immobiliensektor: Wir glauben, dass die Regierung den Sektor weiterhin stabilisiert und unterstützt. Beachtenswert ist, dass die Maßnahmen eher lokal und gezielt sind und wir noch keine umfassende und breit angelegte Unterstützung für den gesamten Sektor gesehen haben.

Null-Covid und wirtschaftliche Wiederbelebung: Die Null-Covid-Politik bleibt zwar bestehen, aber die Möglichkeit, die Covid-Quarantänezeit für Besucher zu verkürzen, ist derzeit noch in aller Munde. Wir gehen davon aus, dass die Covid-Beschränkungen allmählich gelockert werden, was jedoch auch vom Fortschritt der Impfungen abhängt. Derzeit scheint die Zahl der Fälle unter Kontrolle zu sein, und es gibt weniger Schließungen. Die Aussichten Chinas für 2023 hängen stark davon ab, ob sich die Wirtschaft öffnet und die Verbraucherausgaben und die Inlandsnachfrage dadurch angekurbelt werden.

Wachstum im dritten Quartal 2022: Das BIP wuchs im dritten Quartal um 3,9 % gegenüber dem Vorjahr und übertraf damit die Markterwartung von 3,4 %. Die Industrieproduktion stieg ebenfalls um 6,3 % und lag damit deutlich über dem Marktkonsens von 4,5 %.

KurzfristigerAusblick: Wir sind nach wie vor vorsichtig und beobachten auch die Entwicklungen in Bezug auf die jüngsten US-Exportverbote für die chinesische Halbleiterindustrie, die sich auf die Halbleiterlieferkette auswirken könnten. Wir wünschen uns mehr Klarheit über die jüngsten Vorschriften und deren Anwendung und Auslegung.

Die Hongkonger Börse will die Umsatzschwelle für die Börsenlistung von Unternehmen mit fortschrittlichen und umweltfreundlichen Technologien senken. Die dafür nötigen neuen Notierungsregeln sollen bald eingeführt werden. Das Vorhaben kann sogar Unternehmen betreffen, die noch gar keine Umsätze erzielen. Hinter dem Plan steckt das Ziel, Hongkongs Liquidität zu erhöhen und das High-Tech-Wachstum voranzutreiben. Von Georg von Stein

Um öffentliche Meinungen zu den vorgeschlagenen neuen Regeln in den folgenden zwei Monaten einzuholen, hat die Hongkonger Börse bereits ein Konsultationspapier veröffentlicht. Schon im nächsten Jahr sollen die neuen Regeln dann umgesetzt werden.

Erwartet wird, dass die Börse die Einnahmebeschränkungen für vorkommerzielle Unternehmen aufhebt, wenn der Marktwert mindestens 15 Mrd. HK-Dollar (1,91 Mrd. USD) erreicht. Bei den vorkommerziellen Unternehmen geht es vor allem um hauptsächlich in Forschung und Entwicklung tätige Firmen, deren Einnahmen die Mindestschwelle von 250 Mio. HK-Dollar nicht erreicht haben -so eine Erklärung der Börse. Kommerzielle Unternehmen, deren Bewertungen mindestens 8 Mrd. HK-Dollar betragt, müssen hingegen 250 Mio. HK Dollar verdienen.

Jahr 2022

Genaugenommen sollen die neuen Regeln für Unternehmen aus fünf „spezialisierten Technologieindustrien“ gelten:

Informationstechnologie der nächsten Generation

Fortschrittliche Hardware

Fortschrittliche Materialien

Neue Energie und Umweltschutz

Neue Lebensmittel- und Agrartechnologien

Bei den Sektoren Informationstechnologie der nächsten Generation und fortschrittliche Hardware geht es im Besonderen um künstliche Intelligenz, Cloud Computing und Halbleiter.

Bisher verlangen die Regeln von Unternehmen, die eine Notierung an der Hauptbörse anstreben, dass sie im letzten Jahr mindestens 35 Mio. HK$ und in den beiden vorangegangenen Jahren insgesamt mindestens 45 Mio. HK$ verdient haben.

Nach der neuen Regel dürfen Kleinanleger Aktien der neuen zugelassenen Unternehmen handeln, institutionellen Anlegern wird mindestens die Hälfte aller im Rahmen des IPO-Prozesses angebotenen Aktien zugeteilt.

Laut dem Konsultationspapier waren am 9. September mehr als 700 spezialisierte Technologieunternehmen in den Vereinigten Staaten und rund 450 auf dem chinesischen Festland mit Marktwerten von 85,4 Billionen HK$ bzw. 5,3 Billionen HK$ notiert. Hongkong liegt damit weit zurück, da zu diesem Zeitpunkt nur etwa 100 solcher Firmen an die Börse gegangen waren.

Entsprechend stehen die neuen Regelungen im Einklang mit Hongkongs Roadmap, internationales Innovations- und Technologiezentrum werden zu wollen. So wie es im 14. Fünfjahresplan (2021-25) als Entwurf für die soziale und wirtschaftliche Entwicklung Chinas vorgesehen ist.

Die wirtschaftlichen Beziehungen werden zunehmend politisiert. Überall. Wer profitiert davon? Keiner. Nirgends.

Derzeit kochen in Deutschland (und nicht nur dort) die Emotionen hoch. Reißerische Schlagzeilen suggerieren den Deutschen, der Hamburger Hafen würde von China gekauft. Fast entsteht der Eindruck, die stolze Hansestadt Hamburg stehe vor einer feindlichen Übernahme. Durch China.

Fakt ist, der Hafen hat mit der Chinesische Reederei COSCO vereinbart, eine Minderheitsbeteiligung an einem (!) der Hafenterminals zu übernehmen. In einer globalisierten Wirtschaftswelt eigentlich ein ganz normaler Deal. Sowohl im Interesse des Hamburger Hafens als selbstverständlich auch von COSCO. Sonst hätten sie das Geschäft nicht eingefädelt. Doch die Zeiten sind nicht normal. Werte-Deutschland scheint eine Zwei-Klassen-Globalisierung vorzuziehen. Begrüßt wird nur eine für die „Guten“, bei der „Systemrivalen“, wie China neuerdings klassifiziert wird, ausgeschlossen werden.

Grüne, Christdemokraten und Liberale heizen die Stimmung an. So twitterte die Grüne Kathrin Göring-Eckardt, Vizepräsidentin des Deutschen Bundestages, kritische Infrastruktur gehöre nicht verkauft. Um ihrer Forderung Nachdruck zu verleihen, fügte sie das Wort „Punkt“ an. Punkt – das grüne Basta.

Wo waren eigentlich all diejenigen Verteidiger kritischer Infrastruktur, als deutsche Kommunen den Gesetzen des Profits folgend ihr „Tafelsilber“ verscherbelten? Versorgungsunternehmen, die durchaus „kritische Infrastruktur“ sind, um das Funktionieren von Städten und Gemeinden im Interesse der Bürger zu sichern.

Wieder wird die „Abhängigkeit“ beschworen, die Deutschland mit aller Macht vermeiden müsse. Wobei auch hier unterschiedliche Standards gepflegt werden. Denn die transatlantische Abhängigkeit ist ja in Ordnung, ebenso die neu ausgehandelte von den Golf-Staaten. Argumentiert wird, COSCO bekäme die Macht, im Fall der Fälle Yangming- und Evergreen-Schiffen das Einlaufen in Hamburg zu verwehren. Absurd. Hat COSCO das in Piräus getan? Immerhin hat die chinesische Reederei den griechischen Hafen komplett übernommen und ihn damit nicht nur vor dem bevorstehenden Kollaps gerettet, als Europa Griechenland zum Piräus-Verkauf drängte, aber keinen Euro dafür ausgeben wollte. Niedergang in Piräus unter chinesischem Management? Das Gegenteil ist der Fall.

Erstaunlich ist, dass in dieser emotionalen Diskussion nicht die Forderung nach Reziprozität formuliert wird. China beim Wort nehmen, das gerade auf dem 20. Parteitag der Kommunistischen Partei bekräftigt hat, eine Abkehr von der Öffnungspolitik werde es nicht geben. Fordern, das Land sollte sich weiter öffnen und ausländischen Unternehmen den Zugang zu Investitionen in Infrastruktur wie Häfen ermöglichen. Warum nicht? Am Ende wäre dies ein symbolisches Signal. Denn mal ehrlich, welche deutsche Reederei hätte das Potenzial, sich an Häfen in Shanghai, Ningbo, Shenzhen oder Qingdao zu beteiligen?

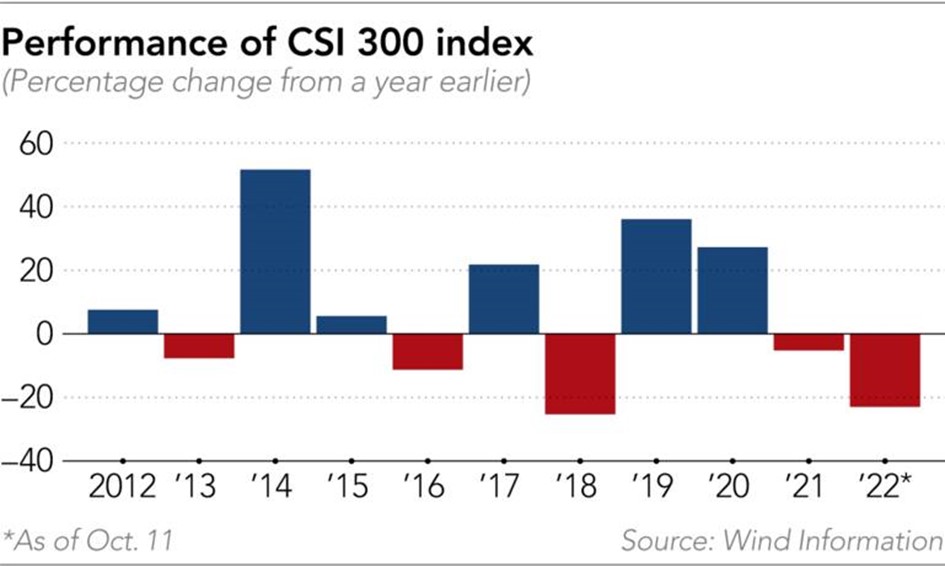

Die chinesische Wertpapieraufsichtsbehörde CSRC (China Securities Regulatory Commission) will für ausländische Investoren Regeln zum kurzfristigen Handel am chinesischen Aktienmarkt lockern. Angetrieben dürfte sie dabei vom Verlust von Chinas Referenzindex CSI300 (.CSI300) in diesem Jahr sein. Angesichts schlechter Wachstumsaussichten hatte er bisher mehr als 20 % verloren. Von Georg von Stein

Durch die Regeländerungen sollen börsennotierte Unternehmen laut CSRC ihre Aktien leichter zurückkaufen können. Und so ihren Anlagewert aktiv bewahren und die Interessen kleinerer Aktionäre schützen können. Rückkäufe sollen nun ausgelöst werden können, wenn die Aktien eines Unternehmens innerhalb von 20 aufeinanderfolgenden Handelstagen um 25 % fallen, so der Regelentwurf. Bisher wurde ein Rückgang von 30 % vorausgesetzt.

Im Besonderen geht es um die Einführung zweier spezifischer Handelsrichtlinien, die auf den kurzfristigen Handel ausländischer Institutionen am chinesischen Aktienmarkt ausgerichtet sind. Gemäß dem chinesischen Wertpapiergesetz kann der Vorstand eines Unternehmens Aktien nun nach sechs Monaten (und nicht zwölf wie zuvor) nach dem vorhergegangenen Verkauf zurückkaufen. Bedingung dafür: Die Handelsteilnehmer sind mit mindestens 5 Prozent an dem börsennotierten Unternehmen beteiligt. Außerdem will die CSRC auch die Ausschlussfrist für den Kauf von Aktien durch Führungskräfte des Unternehmens verkürzen.

Nach dem Wertpapiergesetz kann die CSRC solche Ausnahmeszenarien festlegen. So waren inländische Investmentfonds, die eine 5-prozentige Beteiligung an einer Aktiengesellschaft halten, bereits seit Januar 2007 von den oben genannten Beschränkungen ausgenommen. Auch der chinesische Sozialversicherungsfonds unterliegt den Beschränkungen des kurzfristigen Handels nicht. Nun sollen ausländische Institute für den kurzfristigen Handel mit inländischen Investmentfondsgesellschaften gleichgestellt werden und einen besseren Zugang zum Aktienmarkt bekommen. Der Handel im Aktienmarkt soll damit stärker internationalisiert und zusätzlich stimuliert werden.

Laut CSRC wird es auch für die Hong Kong Securities Clearing Company (HKSCC) Ausnahmen bei Vorschriften zum kurzfristigen Handel geben. 2015 wurde die HKSCC von der CSRC als „Nominee Holder“ im Rahmen des „Stock-Connect-Mechanismus“ zwischen den Börsen in Shanghai, Shenzhen und Hongkong definiert. Entsprechend wir der Handel mit A-Aktien ausländischer Investoren über das Stock-Connect-Programm vollständig von der HKSCC berechnet. Bisher untersucht HKSCC beim kurzfristigen Handel die eigentliche Handelseinheit nicht näher. Das stellt ein Hindernis für den Handel dar. Man will es durch die neue erleichternde Politik beseitigen und so mehr ausländisches Kapital im chinesischen A-Aktienmarkt anziehen.

Laut Market Tracker Wind Info lag der Nettokapitalzufluss in den A-Aktienmarkt über den Stock-Connect-Mechanismus in den ersten neun Monaten des Jahres bei 52,2 Mrd. Yuan (7,2 Mrd. USD). Seit Ankündigungen der CSRC soll der Markt für A-Aktien die Handelstage in Folge mit Gewinnen verzeichnet haben. Der Benchmark Shanghai Composite Index stieg am vergangenen Montag um 0,42 Prozent, der Shenzhen Component Index um 0,36 Prozent.

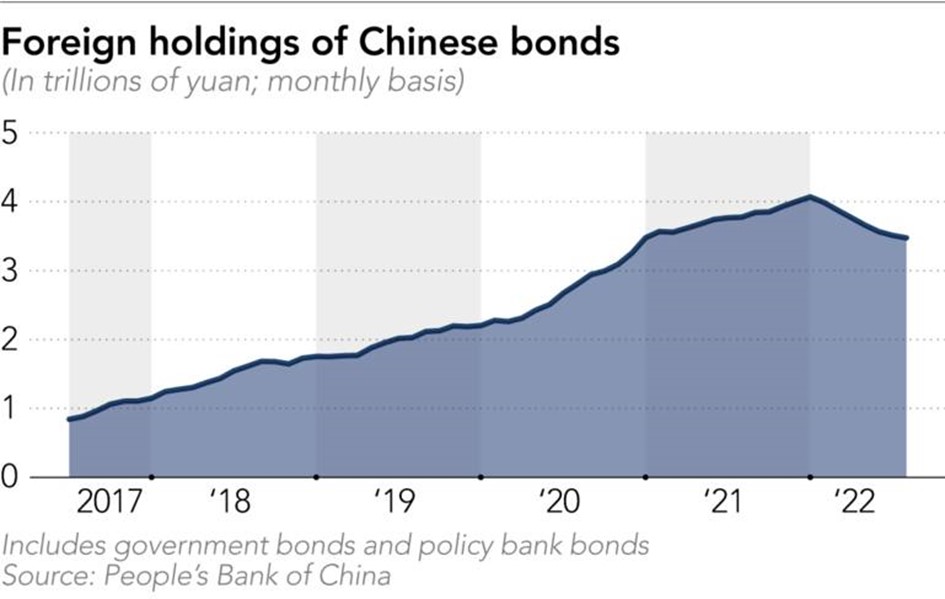

Ende September 2022 lag die Marktkapitalisierung von A-Aktien im Besitz ausländischer Investoren laut Global Times bei 2,77 Bio. Yuan (385 Mrd. USD) – und damit bei 4,35 Prozent der Gesamt-Marktkapitalisierung. Von Januar bis September 2022 sollen die kumulativen Nettozuflüsse in den A-Aktienmarkt über die Stock Connect über 52 Mrd. Yuan erreicht haben.

Man hofft nun auf eine erhöhte Rentabilität von A-Aktien-Unternehmen aufgrund besseren Wirtschaftswachstums und besserer Marktstimmung im vierten Quartal. Daraus wiederum könnten weitere Steigerungen der Handelsumsätze an den Börsen für A-Aktien in China resultieren.

Chinesische Investmentfondsgesellschaften wie China Universal Asset Management haben zumindest vor, vermehrt ihre eigenen aktienorientierten Produkte kaufen zu wollen.

Dies berichtete die Nachrichtenagentur Bloomberg. Darüber hinaus hieß es in einem Bericht einer staatlichen Zeitung, China müsse sich bemühen, den Ausbruch des Coronavirus unter Kontrolle zu bringen und „Fehler aus übermäßig strengen Maßnahmen zu korrigieren, die dem Eigentum und dem Leben der Menschen geschadet haben“.

Dies berichtete die Nachrichtenagentur Bloomberg. Darüber hinaus hieß es in einem Bericht einer staatlichen Zeitung, China müsse sich bemühen, den Ausbruch des Coronavirus unter Kontrolle zu bringen und „Fehler aus übermäßig strengen Maßnahmen zu korrigieren, die dem Eigentum und dem Leben der Menschen geschadet haben“. Im Oktober blieben die offiziellen PMI-Werte sowohl für das verarbeitende und das nicht-verarbeitende Gewerbe laut Wirtschaftsnachrichten unter den Prognosen und lagen unter 50, was dem Grenzwert zwischen Wachstum und Schrumpfung entspricht. Die privaten Caixin-PMI-Werte bewegten sich ebenfalls im schrumpfenden Bereich, obwohl der PMI für das verarbeitende Gewerbe im vergangenen Monat leicht anstieg. Insgesamt deuten die Daten auf den hohen Tribut hin, den Chinas langwierige Einschränkungen wegen des Coronavirus für die Wirtschaft fordern.

Im Oktober blieben die offiziellen PMI-Werte sowohl für das verarbeitende und das nicht-verarbeitende Gewerbe laut Wirtschaftsnachrichten unter den Prognosen und lagen unter 50, was dem Grenzwert zwischen Wachstum und Schrumpfung entspricht. Die privaten Caixin-PMI-Werte bewegten sich ebenfalls im schrumpfenden Bereich, obwohl der PMI für das verarbeitende Gewerbe im vergangenen Monat leicht anstieg. Insgesamt deuten die Daten auf den hohen Tribut hin, den Chinas langwierige Einschränkungen wegen des Coronavirus für die Wirtschaft fordern.

")