Bildnachweis: Tomasz Warszewski – stock.adobe.com.

Dieser Artikel ist die aktualisierte Version des Artikels „Die Weichen werden gestellt“ aus Januar 2022 und ist auch im Investment Guide 2022 enthalten.

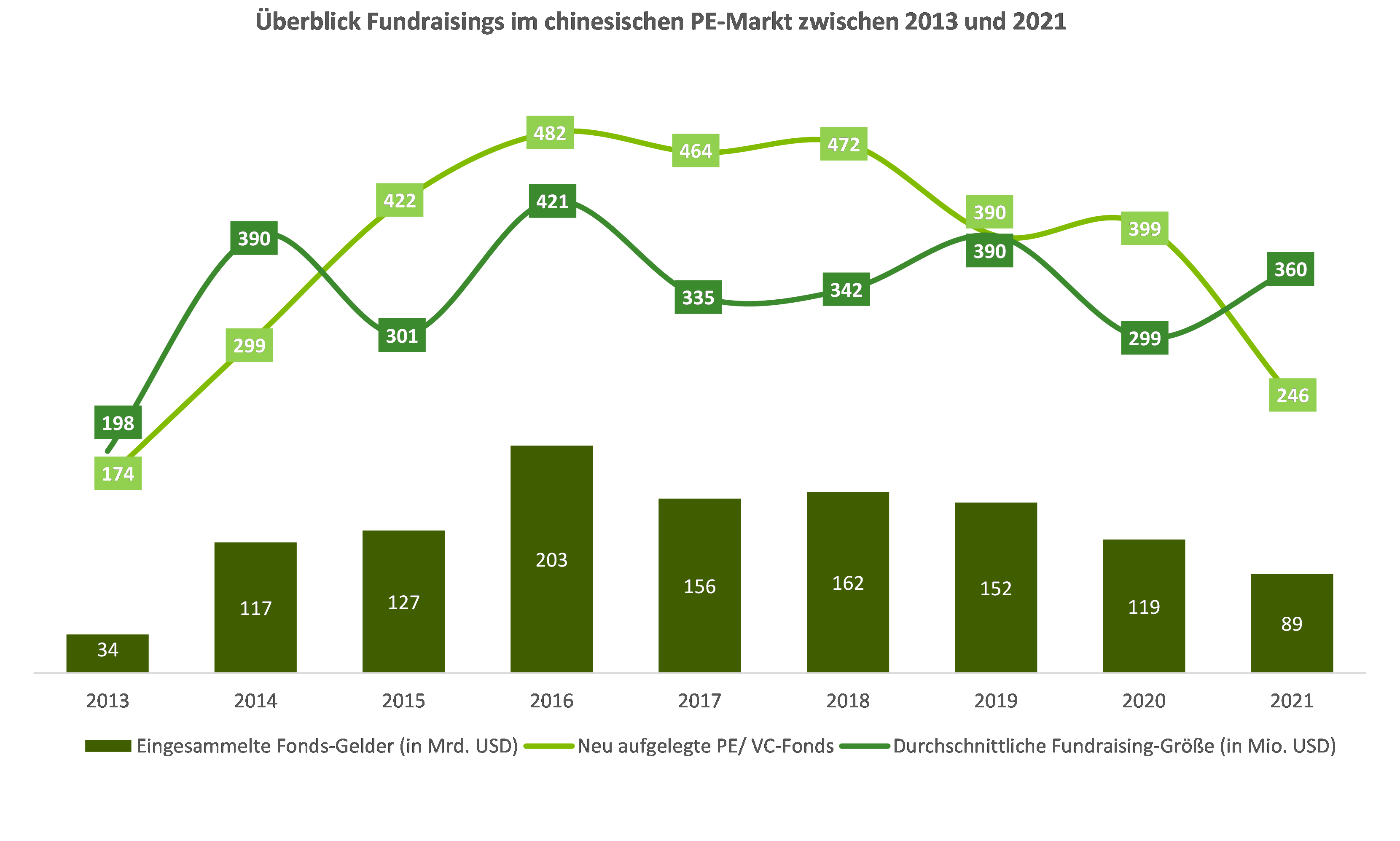

In 2020 exportierte Deutschland einen Warenwert von etwa 97 Mrd. EUR nach China und China von etwa 116,5 Mrd. EUR nach Deutschland. Die Exporte laufen, bei den Direktinvestitionen zeigt sich die Situation weniger positiv. Auch wenn sich 2020 laut Institut der deutschen Wirtschaft Köln 23 chinesische Beteiligungen in Deutschland auf einen Wert um die 9 Mrd. EUR kumulierten, liegt der „offizielle“ Wert von sieben bekannten Transaktionen doch lediglich bei 707 Mio. EUR. Gleichzeitig finden deutsche Unternehmen in China ein von Optimismus für das kommende Jahr geprägtes Umfeld mit starkem Bekenntnis zum lokalen Markt vor, so das Ergebnis der Geschäftsklimaumfrage der AHK China in 2021. Dafür, welche Ausrichtung die deutsch-chinesischen Investitionsaktivitäten in 2022 einnehmen werden, sind einige weitere Einflussfaktoren zu beleuchten. VON GEORG VON STEIN

Was waren abgesehen von Corona die größten Veränderungen in den letzten beiden Jahren

mit Blick auf die Investments zwischen China und Deutschland?

Mathias H. Müller, Partner und Leiter der China Practice München, Rödl & Partner

Als Erstes zu nennen ist das viele Jahre verhandelte, kurz vor Weihnachten 2020 unterzeichnete Comprehensive Agreement on Investment mit China (CAI). Fragen des Marktzugangs, des Arbeitnehmerschutzes sowie des Technologietransfers- und -schutzes

waren plötzlich geklärt. Gleichzeitig schloss China das Freihandelsabkommen RCEP mit Australien, Japan, Südkorea und ASEAN-Staaten ab, aber ohne die USA und Indien. Mit der Wahl von Joe Biden kamen aber auch aus den USA positive Signale. Dennoch wurde 2021 nicht das erhoffte gute Investmentjahr. Dafür gibt es mehrere Gründe: Erstens erschweren die seit 2020 rigorosen Einreisebestimmungen der VR China noch immer die dortigen Neuinvestitionen. Zweitens wurden Mahnungen an China lauter und traten auch durch das im Juni 2021 verabschiedete deutsche Lieferkettengesetz, das auch die Menschenrechtssituation im Blick hat, in den Vordergrund. VW musste sich gar wegen seiner Fabrik in Xinjiang verteidigen. Investitionen von Chinesen in die Bundesrepublik wurden zudem durch Devisenkontrollen aufseiten Chinas behindert und durch die EU-Screening-Verordnung bzw. die deutsche Investitionskontrolle nach dem Außenwirtschaftsgesetz erschwert. Unter all diesen Faktoren leiden Handelsbeziehungen

und Investitionsumfeld.

Mirko Wormuth, Manager, China Digital Leaders Fund Neben Covid haben die Politik – und drei Themen im Besonderen – das Investmentgeschehen beeinflusst: erstens der 14. Fünfjahresplan vom März 2021, zweitens das 100-jährige Bestehen der Kommunistischen Partei (KP) im Juli 2021 und drittens der Regulatory Crackdown der chinesischen Technologieunternehmen insbesondere im Segment der digitalen Ökonomie. Man kann fast behaupten, die Partei hat 2021 nahezu eine Regulationslawine losgetreten, in deren Folge Techunternehmen in ihren Geschäftsbereichen massiv erschüttert wurden, ihre Börsenbewertungen ins fast Bodenlose sanken. Mit den Antimonopolbestrebungen will die KP die Macht von Internetgiganten wie Alibaba, Tencent, Baidu, Meituan aufbrechen und Missstände etwa bei der Preisgestaltung, Umgang mit den Plattformteilnehmern sowie bei Akquisitionen von kleineren Wettbewerbern beseitigen, um Händler und Verbraucher zu schützen. Andererseits haben Alibaba oder Tencent Sonderfonds von bis zu 100 Mrd. RMB für Transferleistungen in Richtung ärmerer Menschen und benachteiligter Regionen aufgelegt. Die Common Prosperity spielt für Xi Jinping eine große Rolle. Für die Wirtschaft wird auch das Thema Daten relevant. China schaut sehr genau, wer Zugang zu welchen Daten aus der Volksrepublik hat und sie wie nutzt. So hat der Fahrdienstleister DiDi sein Delisting von der New Yorker Börse initiiert, da er mit hochwichtigen Daten operiert, auf die der US-Regulierer – so die Sorge – zugreifen könnte. China will in puncto Daten einen Strategievorteil gegenüber den USA aufbauen. 2022 werden wir vermehrt die Umsetzung des People Personal Information Protection Law, des Cyber Security Law und des Data Security Law sehen. Schließlich sehe ich noch sektorspezifische Veränderungen wie z.B. in der Bildung. Hier hat der Staat Unternehmen mit Profitabsicht vom schulpflichtigen Bereich nahezu ausgeschlossen und will kostengünstigere Bildungsangebote ermöglichen.

Dr. Dominic Köstner, LL.M. Rechtsanwalt und Partner, GvW Graf von Westphalen

Das Investitionsumfeld der letzten beiden Jahre war sehr ambivalent. Der Elefant im Raum ist hier natürlich die Corona-Pandemie. Die seither bestehenden äußerst strikten Einreisebeschränkungen in die Volksrepublik China machen Neuansiedlungen bzw. direkte Unternehmenszukäufe extrem schwierig. Gleichzeitig haben die Unterbrechungen internationaler Lieferketten sowie der Nachfrageboom im chinesischen Markt, der vonseiten der Produzenten aus dem Ausland nur teilweise befriedigt werden konnte, die Notwendigkeit eigener Produktionskapazitäten in China für den chinesischen Markt nochmals unterstrichen. Im Zuge des Erlasses überarbeiteter Negativlisten haben wir zugleich in dieser Zeit einen weiteren Abbau zentraler Investitionsbeschränkungen gesehen, etwa im Bereich der Automobilindustrie und (zumindest auf dem Papier) im Finanzsektor. Dem steht ein zunehmend komplexes regulatorisches Umfeld mit sich daraus ergebenden höheren Compliance- und Organisationskosten gegenüber. Hinzu kommen

eine sich auch unter der neuen USRegierung fortsetzende Systemrivalität sowie eine zunehmende Politisierung der Wirtschaft, die multinationale Unternehmen zusehends in einen Spagat zwischen den Ansprüchen und Befindlichkeiten der beiden größten Volkswirtschaften der Welt zwingt.

Dr. Christian Haug, Partner und Deutschlandgeschäftsführer, Startup Factory China

Die COVID-Situation hat zunächst einmal deutlich gemacht, wie wenig Resilienz deutsche Firmen besitzen, die den chinesischen Markt rein über Exporte aus Deutschland heraus bedienen. Die Schwäche zeigt sich derzeit, wenn Servicetechniker zu Reparaturen und

Inbetriebnahmen nicht mehr einreisen können, aber auch, wenn Vertrieb überwiegend aus den Mutterhäusern und ohne direkten Kontakt zum Kunden gemacht wurde. Der Aufbau von stärkeren Strukturen und lokaler Expertise in China wird Investments des deutschen Mittelstands treiben, wenn man erfolgreich bleiben will. Eine weitere, langfristigere Veränderung ist das nun in Kraft getretene Handelsabkommen RCEP im asiatisch-pazifischen Raum, durch das die größte Freihandelszone der Welt entsteht, mit 2,2 Mrd. Bewohnern und 30% des globalen BIP. Der aktuell noch etwas unter dem Radar laufende Zugang zu diesen Märkten wird eine zunehmend wichtige strategische Rolle für produzierende Unternehmen und für Investoren spielen. China bietet dafür mit seiner entwickelten Industriestruktur beste Startbedingungen. In einer Sinolytics-Umfrage gaben 40% der deutschen und Schweizer Maschinenbauer an, künftig vermehrt aus China heraus ausländische Märkte zu beliefern.

Welche Faktoren werden nächstes Jahr für die Investments zwischen China und Deutschland bestimmend sein?

Mathias H. Müller

Von Reisebeschränkungen abgesehen ist die Pandemie kein Hindernis mehr. Ich glaube, die bestimmenden Faktoren sind die politischen Spannungen zwischen den USA und der VR China, aber auch zwischen Russland und der Ukraine. Eine Zuspitzung des Ukraine-Konflikt und die damit einhergehenden Sanktionen könnten dazu führen, dass China für Russland der „Preferred Supplier“ für Technologien wird, oder auch dazu, dass China vermehrt Rohstoffe aus Russland ordert, insbesondere Gas und Öl, was Rohstoffpreise erheblich verteuern und deutsche Produzenten benachteiligen würde. Ein – nur diplomatischer – Boykott der Olympischen Spiele in Peking dürfte zur weiteren nicht wünschenswerten Polarisierung führen, mit ggf. negativen Auswirkungen auf Lieferketten und Handel. Gutes Supply Chain Management liefert deshalb über 2022 hinaus Schlüssel zum Erfolg.

Mirko Wormuth Im Abschlussbericht der Central Economic Work Conference 2021 kamen Worte wie Stabilität 25-mal vor – denn der Aufschwung nach Corona ist erlahmt, die PBOC spricht von „downward pressure“, Preise für Waren des täglichen Bedarfs sind in die Höhe geschnellt, die Binnennachfrage ist zu gering und der chinesische Immobiliensektor erlebt eine große Krise. Die Politik wird also viele Stimulus- und Steuerpakete schnüren. Der Fokus liegt dabei auf Technologiethemen wie Advanced Manufacturing oder Green Energy und hier insbesondere auf mittelständischen Unternehmen. Gleichzeitig haben Unternehmen an den Börsen in Shenzhen und Shanghai sowie KMU aus dem CSI 1000 oder dem ChiNext ein hervorragendes Jahr hingelegt, mit Wertsteigerungen von bis zu 25%. Zusätzlich wird der Staat 2022 die Binnennachfrage ankurbeln. Die ersten Zinssenkungen seitens der PBOC gab es bereits. Die Ausgangsbedingungen für deutsche Unternehmen sind für 2022 also gut, ihre Produkte und Technologien werden in China gefragt bleiben. Die politischen Rahmenbedingungen haben sich aber geändert und China wird den deutschen Managern vor Ort viel mehr Fingerspitzengefühl als zuvor abverlangen.

Dr. Dominic Köstner, LL.M.

Wir werden in Bezug auf Investments in China wohl auch 2022 eine Fortsetzung der Trends der beiden vergangenen Jahre sehen. Einer Zunahme beim Ausbau vorhandener Produktions- und Vertriebskapazitäten vor allem größerer ausländischer Investoren wird ein weiterer Rückgang von Greenfield-Investments (jedenfalls außerhalb einiger Hochtechnologiebereiche) gegenüberstehen. Ein attraktiver und sich während der Pandemie als äußerst robust erweisender Binnenmarkt sowie der Trend zu einer stärkeren Lokalisierung der Wertschöpfungsketten sind die Treiber für die Investitionsaktivitäten von bereits in China ansässigen, ausländisch investierten Unternehmen. Demgegenüber werden u.a. drei Themen die Hürden für ausländische Investoren, die bislang über keine (nennenswerte) Präsenz im chinesischen Markt verfügen, weiter hochhalten: die voraussichtlich im Jahr 2022 anhaltenden Einreisebeschränkungen nach China, ein immer komplexeres regulatorisches Umfeld sowie ein insgesamt schwieriges politisches und gesellschaftliches Klima. Diese Faktoren werden vor allem mittelständische Unternehmen von Markteintritt oder -expansion zunehmend abhalten.

Dr. Christian Haug

Wir befassen uns vor allem mit den Investments deutscher produzierender Mittelständler in China. Aufgrund der Covid-bedingten Reisebeschränkungen sind für sie persönliche Treffen und Besuche zwischen China und Deutschland nahezu unmöglich. Entsprechend wird die Entwicklung bei diesem Thema das Investitionstempo deutscher Firmen in China bestimmen. Abgesehen davon wird derzeit viel in die Erweiterung bestehender Organisationen und Fertigungen investiert, nachdem sich die Wirtschaft in China sehr schnell erholt hat und deutsche Niederlassungen oft gute Ergebnisse erzielt haben. So erwarten chinesische Niederlassungen deutscher Maschinen und Anlagenbauer gemäß einer VDMA Befragung nach einem schwierigen 2020 ein Umsatzwachstum von 17% für 2021, während Exporte aus Deutschland heraus rückläufig sind. Weitaus schwieriger ist die Lage für Firmen, die bisher nicht mit eigener Firma vor Ort sind. Hier sind die Investitionsentscheidungen stark verzögert. Gleiches gilt übrigens auch für chinesische Unternehmen, die in Deutschland starten und investieren wollen.

In welchen Branchen und Bereichen werden wir Ihrer Meinung nach im kommenden Jahr die meiste Aktivität bei den Investments zwischen China und Deutschland sehen?

Mathias H. Müller

Mit etwas Geschick kann die neue Bundesregierung die erneuerbaren Energien wieder zum Exportschlager werden lassen – umso mehr, weil man auch in China ESG-Investitionen tätigen will. Die zweite Entwicklung ist Chinas Dual-Circulation-Doktrin und die damit verbundene lokal eigenständigere Produktion der VR China. Deutsche KMU sollten deshalb unter Umständen flexible Produktionslinien parallel in China/Europa und der nordamerikanischen Wirtschaftszone aufbauen bzw. bestehende Produktionen flexibler gestalten. Maschinenbauer und Fabrikausrüster sollten daher vor Ort in China sein, da sie aktuell nicht per Touristenvisum eingeflogen werden können. Zuletzt ein Trend, der sich mehr und mehr abzeichnet: Langjährige chinesische/Joint-Venture-Vertriebspartner versuchen, ihre Geschäftsverbindungen möglichst gewinnbringend zu realisieren, d.h., sie bieten ihre Kundenstämme zum Kauf an. Deshalb muss die zukünftige Präsenz in China strategisch betrachtet werden und frühzeitig begonnen werden, die eigene Organisation entsprechend zu gestalten.

Mirko Wormuth China will sich für innovative Produkte weiter öffnen. Von strategischer Wichtigkeit sind Advanced Manufacturing, Hard Tech, 5G, KI. Massive staatliche Investitionen erfolgen gerade ins Thema Quantum Computing, und bei Halbleitern will man Autarkie sowohl bei Design wie auch bei der Fertigung herstellen. Dann der Bereich Lehre, Forschung und Bildung, wo ein Trend zum deutschen Modell besteht. Trotz über zehn Millionen Uniabsolventen jedes Jahr in China gibt es fast keine guten Berufsausbildungsgänge. In dem Bereich schaut man nach dem deutschen Modell. Und After-School-Tutoring-Fimen sollen sich nun auf Berufsausbildung fokussieren; ihr Geschäft ist ihnen wie geschildert komplett entzogen worden. Die Bildungsoffensive soll auch Chinas Bewegung weg von Monopolisten zu viel mehr innovativen Marktteilnehmern gerade auch im Mittelstand stärken.

Dr. Dominic Köstner, LL.M.

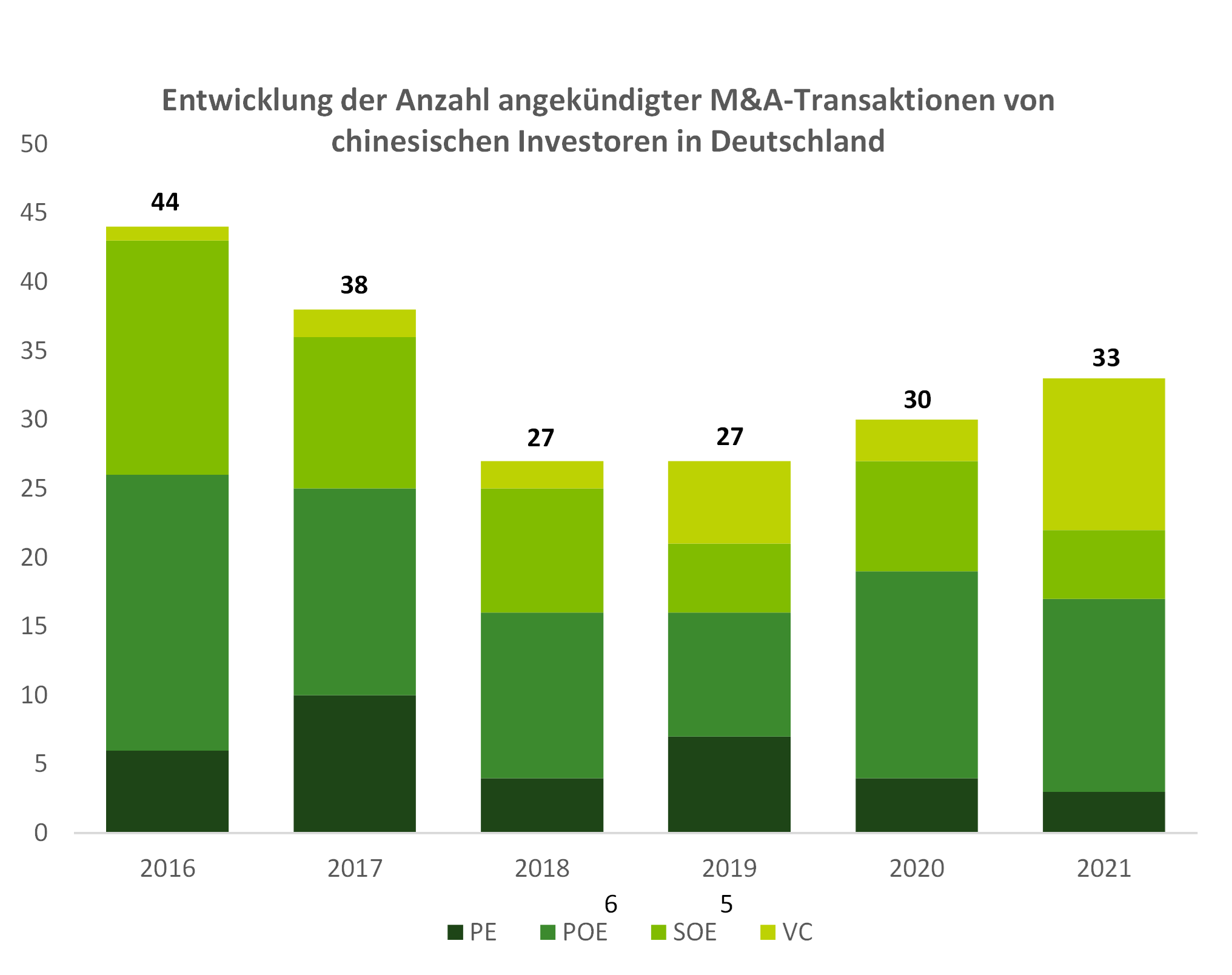

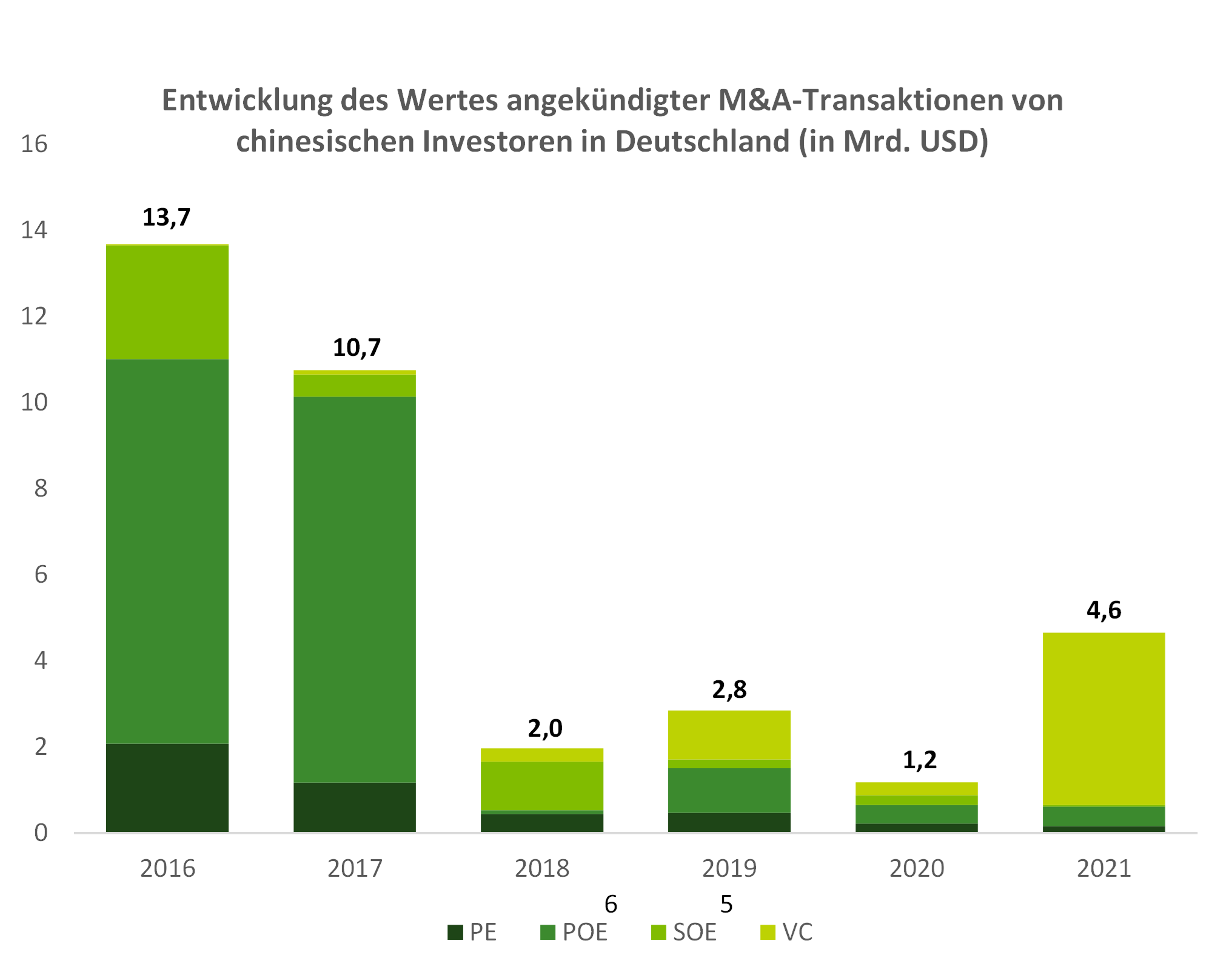

China wird den bereits eingeschlagenen Weg hin zu technologischer Selbstständigkeit und möglichst weitgehender Autarkie konsequent weitergehen. Der 14. Fünfjahresplan sieht in diesem Zusammenhang die Förderung ausländischer Investitionen in einer Reihe von Schlüsseltechnologien etwa beim Aufbau von F&E-Zentren und High-End-Produktionsstätten vor. Ausländische Investoren werden daher z.B. in den Bereichen Halbleiter und Chips, Robotik, KI und Umwelttechnologien in China gute Investitionsbedingungen vorfinden. Zudem dürften wir allgemein im Maschinenbau und in der Automobilindustrie eine weitere Zunahme der Lokalisierungsbemühungen durch Aufbau bzw. Erweiterung von Produktionskapazitäten sehen. Die Anzahl der Unternehmenskäufe chinesischer Unternehmen in Deutschland wird sich dagegen wohl bis auf Weiteres kaum erholen.

Dr. Christian Haug

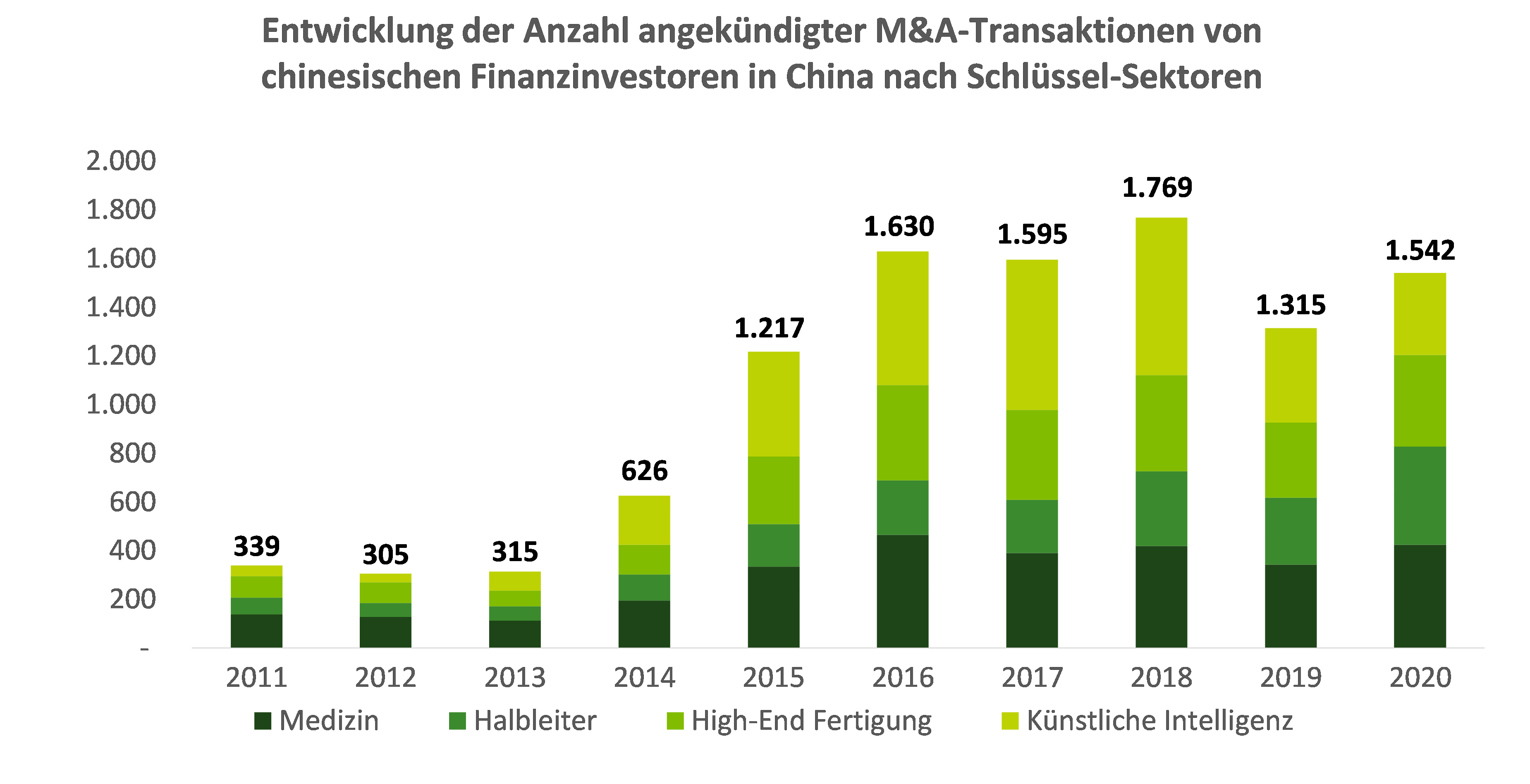

China hat in seinem neuen 14. Fünfjahresplan einmal mehr klare strategische Ziele definiert, die die Investitionstätigkeit mitbestimmen werden. Denn in den zu bespielenden Feldern werden sich auch weiterhin große Geschäftschancen für deutsche Firmen in China auftun. Auch die M&A Tätigkeiten von chinesischen Firmen werden sich an den Fokusthemen orientieren. Da ist als erstes zu nennen die Transformation der Produktion hin zu mehr Digitalisierung, Automatisierung, auch unter dem demografischen Druck zurückgehender arbeitender Bevölkerung. Weitere Zielbranchen in denen auch deutsche Firmen eine starke Position haben sind Medizintechnik und Biotechnologie. Schließlich entfalten auch die im Fünfjahresplan genannten neuen Fokusbranchen viel Potential zur Zusammenarbeit, darunter die Umwelttechnologie, erneuerbare Energien, Energiespeichertechnik und neue Materialien. Kurz gesagt: China und Deutschland stehen beide vor großen Transformationsschritten, die sie in Zusammenarbeit besser meistern werden.

Yingyaipumi - stock.adobe.com")

bakhtiarzein@stock-adobe.com")

sezerozger - stock.adobe.com")