Bildnachweis: Bits and Splits – stock.adobe.com.

Nach einem durch zahlreiche Überraschungen geprägten Jahr 2022 ist ein nicht minder durch Änderungen geprägtes 2023 zu erwarten. Insbesondere sollten Unternehmen und Investoren die Entwicklungen bei den folgenden wichtigen Rechtsthemen für 2023 für sich bewerten. Ein Überblick.

Für chinesische Unternehmen bleibt das Thema chinesisches Transparenzregister auch 2023 aktuell und wird sie in mehrerlei Hinsicht beschäftigen. Bereits zum August 2021 ist das Transparenzregister- und Finanzinformationsgesetz (TraFinG) in Kraft getreten, mit dem Zweck, das Geldwäschegesetz (GWG) erheblich zu reformieren. Im Rahmen dessen hat man auch das Transparenzregister stark aufgewertet: Über das „Vollregister“ müssen sich nun Informationen über die wirtschaftlich Berechtigten aller transparenzpflichtigen Einheiten unmittelbar abrufen lassen.

Übergangsfristen abgelaufen

Die für die erforderlichen Meldungen geltenden Übergangsfristen sind – abhängig von der Rechtsform der Gesellschaft – zum 31. März 2022 beziehungsweise zum 30. Juni 2022 abgelaufen. Spätestens seitdem müssen sämtliche erforderlichen Daten im Transparenzregister hinterlegt sein. Allerdings sind noch längst nicht alle Unternehmen ihrer Pflicht nachkommen. Da bei Nichtmeldung Bußgelder von bis zu 1 Mio. EUR und in Sonderfällen bis zu 5 Mio. EUR (bei schwerwiegenden, wiederholten oder systematischen Verstößen) anfallen können, sollten nicht nur chinesisch-deutsche Unternehmen prüfen, ob die Meldung zum Transparenzregister vorgenommen wurde und ob die Informationen zu den wirtschaftlich Berechtigten auf dem aktuellen Stand sind.

Die Pflichten gelten für alle in Deutschland ansässigen Unternehmen gleich, und zwar unabhängig davon, ob der im Transparenzregister zu hinterlegende wirtschaftlich Berechtigte Inlands- oder Auslandsbezug hat. Insoweit sind auch wirtschaftlich Berechtigte anzugeben, wenn diese (wohn)ansässig in der Volksrepublik China sind. Die Meldepflicht trifft dabei die Geschäftsführung der Gesellschaft.

EuGH beschränkt öffentlichen Zugriff

Erhebliche Auswirkungen auf die bislang stetig wachsenden Transparenzanforderungen könnte ein Urteil des EuGH vom 22.11.2022 haben. Darin bejaht der EuGH die Vorbeugung von Geldwäsche und Terrorismusfinanzierung als legitimes Ziel und dass öffentlichen Einsichtnahme diesem Ziel diene. Eine umfassende öffentliche Einsichtnahme sei allerdings weder erforderlich noch angemessen. Wie der dt. Gesetzgeber auf dieses Urteil reagieren wird, bleibt abzuwarten. Eine eindeutige Linie hingegen verfolgt der Gesetzgeber bei der Investitionskontrolle.

Zunehmende Bedeutung der Investitionskontrolle

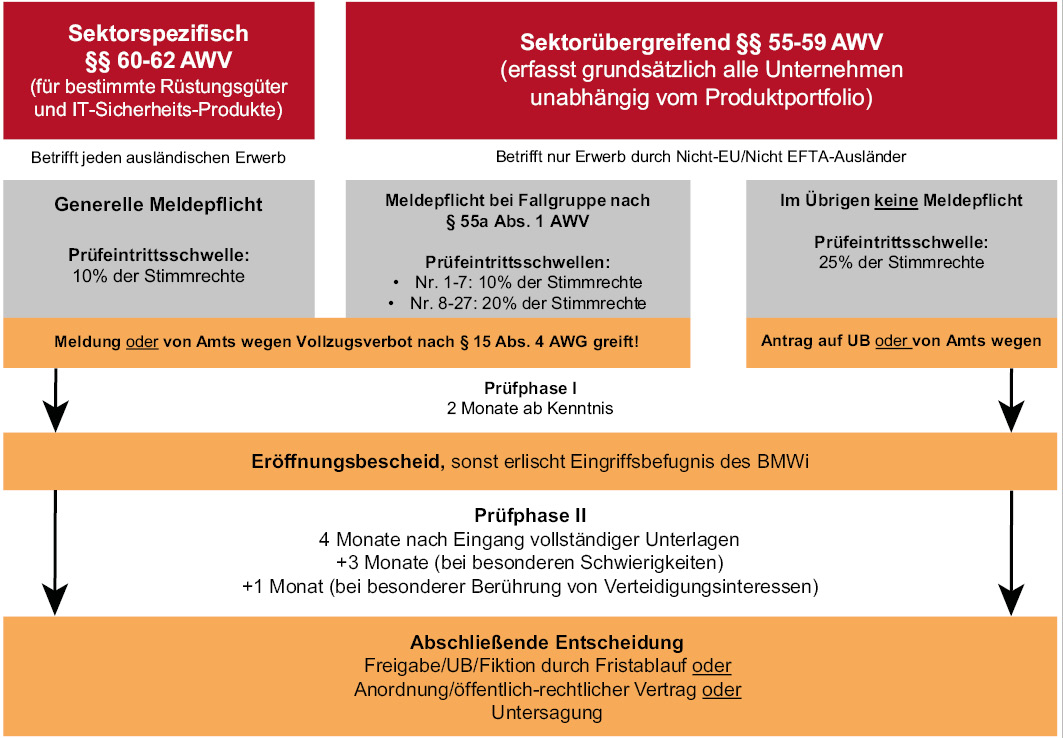

Der deutsche Gesetzgeber hat die Aufgreifschwellen für die Prüfung ausländischer Direktinvestitionen (Foreign Direct Investments; FDI) noch einmal gesenkt. Flankierend dazu wurden und werden stetig neue Sektoren und Wirtschaftstätigkeiten als potenziell sicherheitsrelevant angesehen; man denke an die COSCO-Beteiligung in Hamburg. Für chinesische Investoren ist diese Entwicklung besonders relevant, da sie – auch aufgrund der aktuellen geopolitischen Spannungen – eher die investorenbezogenen Prüfkriterien erfüllen müssen als etwa ein EU- oder US-Investor. Entscheidendes Kriterium für eine Freigabe auch bei Beteiligungen aus China bleibt, ob die Tätigkeit des Zielunternehmens die Sicherheitsinteressen der Bundesrepublik Deutschland negativ berührt (z.B. bei kritischen Infrastrukturen und Software, autonomem Fahren, neuen Technologien etc.). Für eine erfolgreiche Freigabe sind auch viele Informationen über den chinesischen Investor beizubringen, z.B. zu Konzernstruktur, Geschäftstätigkeit oder sonstigen Aktivitäten im In- und Ausland. Insbesondere bei investierenden chinesischen Staatsunternehmen erweist sich das als schwierig. Deshalb sollte man sich frühzeitig mit den die Transaktion begleitenden Anwälten vorbereiten.

Dies gilt auch für die Frage, ob überhaupt ein kontrollpflichtiger Erwerb vorliegt. Dabei wird häufig übersehen, dass auch (scheinbar) reine Auslandszusammenschlüsse (Foreign-to-Foreign Investments) von der deutschen Investitionskontrolle erfasst sein können. Erwirbt eine chinesische Gesellschaft Anteile an einer anderen chinesischen Gesellschaft und hält letztere wiederum ihrerseits Anteile an einer deutschen Tochtergesellschaft, kann auch dieser Erwerb meldepflichtig sein und darf nicht vor Freigabe durch das zuständige Ministerium für Wirtschaft und Klimaschutz (BMWK) vollzogen werden. Die deutsche Bundesregierung (vertreten durch das BMWK) behält sich weiterhin vor, eine geplante Investition auch dann zu prüfen, einzuschränken, mit Auflagen zu versehen oder – schlimmstenfalls – zu untersagen, wenn die Katalogtatbestände in §§ 55a, 60 der Außenwirtschaftsverordnung (AWV) nicht erfüllt sind („insbesondere“). In der Praxis empfiehlt sich auch bei deutsch chinesischen Transaktionen die Beantragung einer sogenannten Unbedenklichkeitsbescheinigung, um Transaktionssicherheit zu erlangen.

Für die erfolgreiche Durchführung einer ausländischen Direktinvestition ist – mehr denn je – eine möglichst frühe und umfassende Befassung erforderlich. Es zeigt sich der Trend, dass die Verkäuferseite in den Transaktionsverträgen für den Fall der Untersagung die Investorenseite zum Ersatz von Kosten verpflichten möchte. Auch für die Abschätzung des Untersagungsrisikos sollte das Transaktionsteam des Investors möglichst frühzeitig relevante Prüfungen vornehmen.

Das müssen Arbeitgeber 2023 wissen

Neben den transaktionsrelevanten Rechtsthemen sollten Unternehmen und Investoren auf Entwicklungen im Arbeitsrecht blicken, insbesondere auf das Nachweisgesetz , das zum 1. August 2022 in Kraft trat. Demnach muss auch der in Deutschland tätige chinesische Arbeitgeber Arbeitnehmer über gewisse wesentliche Vertragsbedingungen schriftlich informieren, sonst droht ein Bußgeld jeweils bis zu 2.000 EUR. Dazu gehören z.B. der Arbeitsort, eine Beschreibung der Tätigkeit, die Zusammensetzung des Arbeitsentgelts inkl. Überstunden und Zuschläge, die vereinbarte Arbeitszeit und, sofern vereinbart, die Anordnung von Überstunden und deren Voraussetzungen. Für Neueinstellungen sind bisherige Vertragsmuster anzupassen. Bei bereits bestehenden Arbeitsverhältnissen muss der Arbeitgeber den Arbeitnehmer auf dessen Verlangen sehr zeitnah nachinformieren.

Pflicht zur Arbeitszeiterfassung

Auch in Deutschland tätige chinesische Arbeitgeber müssen ein System zur Arbeitszeiterfassung einzuführen, das über die bisherigen Pflichten hinausgeht, so die Entscheidung des Bundesarbeitsgerichts vom 13. September 2022. Noch unklar ist, wie Arbeitgeber jetzt ihre Arbeitszeiterfassung im Detail anpassen müssen. Nach dem Arbeitssicherheitsgesetz droht ein Bußgeld erst nach entsprechenden Auflagen zur Arbeitszeiterfassung.

Verpflichtende Whistleblowing-Systeme ab 2023

Voraussichtlich Anfang 2023 wird die Bundesregierung das neue Gesetz zum Schutz von Whistleblowern („Hinweisgeberschutzgesetz“) erlassen. Demzufolge werden Unternehmen mit 250 oder mehr Mitarbeitern eine interne Meldestelle für Hinweisgeber einrichten müssen. Für Unternehmen mit 50 oder mehr Beschäftigten gilt dies erst ab dem 17. Dezember 2023. Zuwiderhandeln kann zu Bußgeldern von bis zu 20.000 EUR führen. Eine Neuerung, die chinesischen Investoren möglicherweise nicht parat haben.

FAZIT

Fragen um das Transparenzregister und die Investitionskontrolle waren bereits 2022 von großer Relevanz und bleiben auch im kommenden Jahr aktuell oder gewinnen sogar an Bedeutung und müssen daher insbesondere auch von chinesischen Unternehmen und Investoren beachtet werden. Für das Personalwesen werden zur Arbeitszeiterfassung und im Hinblick auf die Einrichtung von Whistleblowing-Systemen neue gesetzliche Regelungen erwartet. Chinesische Investoren sollten sie nachverfolgen und nach Inkrafttreten im Speziellen beachten, insbesondere auch um ggf. Bußgelder zu vermeiden.

Dr. Ximeng Wang

Dr. Ximeng Wang ist Legal Consultant beim China Desk, Bird & Bird München. Sie berät vor allem chinesische Mandanten in ihren Geschäftsaktivitäten mit Schwerpunkt auf Gesellschaftsrecht/M&A, IP-Recht, Arbeitsrecht, Aufenthalts- und Arbeitserlaubnis in Deutschland. Sie verfügt über besondere Erfahrung in grenzüberschreitenden M&A-Transaktionen, in denen Technologie und geistiges Eigentum eine besondere Rolle spielen.

Stephan Kübler

Stephan Kübler, LL.M. ist Partner der Corporate-M&A-Praxisgruppe im Münchner Büro der internationalen Anwaltskanzlei Bird & Bird LLP. Seine Tätigkeitsschwerpunkte umfassen nationale und grenzüberschreitende M&A-Transaktionen sowie die Beratung in allen Bereichen des Gesellschaftsrechts.

Dieser Post ist auch verfügbar auf: