Gefragt ist, dass Europa mit einer Stimme zu China spreche und konsequent und auf Augenhöhe für seinen Standpunkt und seine strategischen Interessen einsteht.

„Dass der persönliche Dialog zwischen chinesischen und deutschen Entscheidern aus Politik und Wirtschaft wieder aufgenommen wird, ist sehr wichtig und auch überfällig“, so Wolfgang Weber, Vorsitzender der ZVEI-Geschäftsführung, mit Blick auf die morgen anstehenden deutsch-chinesischen Regierungskonsultationen.

„Der chinesische Markt ist für die Elektro- und Digitalindustrie von größter Bedeutung. Trotz der angespannten Lage in vielen Bereichen darf zwischen den beiden Seiten kein Decoupling stattfinden.“

China ist zusammen mit den USA der wichtigste Exportmarkt und nach den USA zweitgrößter Standort für ausländische Direktinvestitionen der Branche. Gleichzeitig ist das Land der mit Abstand größte Lieferant elektronischer und elektrotechnischer Erzeugnisse nach Deutschland.

Weber: „Ein funktionierender Handel zwischen Europa und China ist für beide Seiten gewinnbringend. Dieser muss jedoch zu gleichen Wettbewerbs- und Rahmenbedingungen stattfinden.“ Es brauche ein Level-Playing-Field, konsequente Reziprozität und De-Risking, also die Minimierung einseitiger oder zu großer Abhängigkeiten.

Das gehe nur, indem Europa mit einer Stimme zu China spreche und konsequent und auf Augenhöhe für seinen Standpunkt und seine strategischen Interessen einstehe. „Wir haben in Europa viele Assets – wie etwa den Binnenmarkt und die Technologieführerschaft rund um Elektrifizierung, Digitalisierung und Automatisierung für die grüne Transformation – und können selbstbewusst gegenüber China auftreten.“

Es brauche daher ‚mehr Europa‘ auch beim Aufsetzen einer Chinastrategie. Deren Entwicklung als Teil der deutschen nationalen Sicherheitsstrategie sei zwar zunächst ein richtiger Schritt, müsse aber nun unbedingt auf europäischer Ebene mit den anderen Mitgliedstaaten eng abgestimmt und unter dem Blickwinkel der Risikominimierung ausgearbeitet werden.

Chancen und Risiken müssen realistischer gegeneinander abgewogen werden. Unter dem Dreiklang ‚Chancen nutzen, Herausforderungen annehmen, Risiken managen‘ brauche es daher eine Sensibilisierung von der EU- bis zur Kommunalebene für geopolitische Konsequenzen. Hier könne die Politik Transparenz und damit einen verlässlichen Rahmen für unternehmerische Investitionsentscheidungen schaffen.

Auch den aktuellen ZVEI-Außenhandelsreport Spezial zu China sowie die ZVEI-China-Thesen finden Sie im Internet unter www.zvei.org/presse

————————

! NEU ! Die erste BondGuide Jahresausgabe 2023 ist erschienen: Green & Sustainable Finance 2023 (4. Jg.) kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Größe, wirtschaftliches Potenzial und Vernetzung der GBA schaffen bedeutende Geschäftschancen in zahlreichen Wirtschaftsbereichen. Die Greater Bay Area (GBA) umfasst einen Teil der Provinz Guangdong und die Sonderverwaltungszonen Hongkong und Macao im Süden Chinas an der Mündung des Perlflusses in das Südchinesische Meer. Mit Städten wie Guangzhou, Shenzhen, Zhuhai, Foshan, Huizhou, Dongguan, Zhongshan, Jiangmen und Zhaoqing sind einige der wirtschaftsstärksten Städte Chinas Teil der GBA.

Das Gebiet umfasst eine Fläche von etwa 56.000 Quadratkilometern mit einer Einwohnerzahl von über 86 Mio. Das Gebiet der GBA ist die wirtschaftsstärkste Region in China und weltweit. So betrug das Bruttosozialprodukt 2020 etwa 1,7 Bio. USD.

Bereits 2017 wurde zwischen der Nationalen Entwicklungs- und Reformkommission der Zentralregierung Chinas und den Regierungen der Provinz Guangdong und der Sonderverwaltungszonen Hongkong und Macao ein Rahmenvertrag zur Vertiefung der Zusammenarbeit zwischen Guangdong, Hongkong und Macao bei der Entwicklung der Greater Bay Area abgeschlossen.

Der Vertrag benennt dabei die übergeordneten Ziele der Zusammenarbeit. Für die Provinz Guangdong werden die Stärkung der Rolle als nationale Pilotzone für Reform und Öffnung sowie als Hauptantriebskraft des Wirtschaftswachstums und der Entwicklung von Technologie- und industriellen Innovationszentren sowie eines Standorts für fortschrittliche Fertigungs- und moderne Dienstleistungsindustrien genannt.

Für Hongkong sieht der Rahmenvertrag die Konsolidierung und Ausbau seines Status als internationales Finanz-, Transport- und Handelszentrum vor. Zudem soll der Status als globales Offshore-Renminbi-Geschäftszentrum und internationales Vermögensverwaltungszentrum gestärkt werden. Die Entwicklung unternehmensbezogener Dienstleistungen sowie der Innovations- und Technologieindustrien wird gefördert, und es soll ein Zentrums für internationale Rechtsdienstleistungen und Streitbeilegungen in der asiatisch-pazifischen Region entstehen.

Für Macau besteht die Zielsetzung darin, die Entwicklung als globales Tourismus- und Freizeitzentrum voranzutreiben. Des Weiteren soll eine Plattform für die wirtschaftliche und handelspolitische Zusammenarbeit zwischen China und den Portugiesisch-sprachigen Ländern etabliert werden. Macau soll zudem als Basis für den Austausch und die Zusammenarbeit mit der chinesischen Kultur dienen, während gleichzeitig die Koexistenz verschiedener Kulturen gefördert werden soll. Darüber hinaus wird angestrebt, die Wirtschaft von Macau angemessen zu diversifizieren und nachhaltig zu entwickeln.

Mit der Veröffentlichung des Rahmenentwicklungsplans am 18. Februar 2019 wurde ein weiterer Meilenstein in der Entwicklung der GBA gesetzt. Der Plan deckt langfristig den Zeitraum bis 2035 ab und benennt hierbei fünft strategische Ziele der Entwicklung der GBA:

– ein pulsierendes Städtecluster von Weltklasse,

– ein weltweit einflussreiches internationales Innovations- und Technologiezentrum,

– ein wichtiger Stützpfeiler für die Belt and Road Initiative,

– ein Vorzeigeobjekt für die vertiefte Zusammenarbeit zwischen Festlandchina, Hongkong und Macao,

– ein qualitativ hochwertiger Lebensraum zum Leben, Arbeiten und Reisen.<

Der Entwicklung der GBA kommt damit insgesamt der Status einer strategischen Schlüsselplanung für die weitere Entwicklung des Landes zu. Die Städte in der GBA werden hierzu modellhaft innovative Maßnahmen in verschiedenen Politikfeldern umsetzen (ähnlich beispielsweise der Pilot Free Trade Zones in der Vergangenheit), um ein internationales, marktorientiertes Geschäftsumfeld zu schaffen.

Hierzu gehört die aktive Förderung des freien Flusses von Talenten, Waren und Kapital in der gesamten Region, die Steigerung der wirtschaftlichen Effizienz, Transparenz und Internationalisierung. Daneben wird auch die Rolle der GBA als einer der führenden wirtschaftlichen Wachstumsmotoren für Festlandchina bei der weiteren wirtschaftlichen Entwicklung des Perlflussdeltas und der Regionen in Zentral- und Südwestchina als auch die Funktion der GBA als eine wichtige Plattform für die Belt and Road Initiative betont.

Zur Umsetzung der Ziele des Entwicklungsplans wurden und werden in den Städten insbesondere in Festlandchina spezielle Wirtschaftszonen eingerichtet, z.B. die Qianhai Shenzhen-Hong Kong Modern Service Industry Cooperation Zone in Shenzhen, die Guangdong-Macao In-depth Cooperation Zone in Hengqin (Zhuhai), die Shenzhen-Hong Kong Innovation and Technology Cooperation Zone (in Shenzhen and Hong Kong, „One Zone, Two Parks“) oder die Guangdong-Hong Kong-Macao Comprehensive Cooperation Demonstration Zone in Nansha (Guangzhou).

Die Zonen fokussieren dabei jeweils auf unterschiedliche Wirtschaftsbereiche und Dienstleistungen. Um Investoren anzuziehen, werden unterschiedliche Anreize geboten, wie beispielsweise Körperschaftsteuervergünstigungen.

Die Größe, das wirtschaftliche Potenzial und die Vernetzung der GBA schaffen bedeutende Geschäftschancen für Unternehmen in zahlreichen Wirtschaftsbereichen wie Infrastruktur, Bauwesen, Immobilien, Finanzdienstleistungen, Versicherungen, Technologie und vielen anderen.

Mehr Symbolkraft konnte die Wahl des Konferenzortes nicht haben: Quanzhou in der südchinesischen Provinz Fujian, seit 2021 Unesco-Weltkulturerbe, war zu Zeiten der Song- und Yuan-Dynastien, also vor gut eintausend Jahren, Drehscheibe des internationalen Handels. Der damals größte Seehafen Chinas befand sich dort, Handelsrouten führten bis zur Arabischen Halbinsel.

Ein Schmelztiegel der Kulturen, ist die weltoffene Stadt mit ihrer aufstrebenden modernen Wirtschaft auch heute noch ein Brennpunkt des internationalen Austausches. Kurz vor dem Pfingstwochenende war Quanzhou Gastgeber des 3. Deutsch-Chinesischen Forums zu Wissenschaft und Technik, zu dem die Alumni-Vereinigung der chinesischen Auslandsstudenten eingeladen hat.

Während in Berliner und Brüsseler Amtstuben über Entkopplung, den Abbau von Risiken, beschrieben mit dem Wort ‚De-Risking‘, diskutiert und der Wirtschaftspartner China immer mehr als Rivale definiert wird, der in die Schranken gewiesen werden müsse, gingen von der Konferenz andere Signale aus. Deutlich wurde, es gibt noch ein anderes Deutschland, ein anderes, als das beim China-Besuch von Bundesaußenministerin Annalena Baerbock erlebte, so der Vorstandsvorsitzende des china-brücke e.V. und Präsident des Bundesverbandes für Wirtschaftsförderung und Außenwirtschaft e.V. , Michael Schumann.

Vertreter aus Verbänden und Unternehmen beider Länder, diejenigen, die, um es salopp zu formulieren, nicht palavern, sondern anpacken, tauschten sich aus, wie den gegenwärtigen Herausforderungen, vor denen sowohl Deutschland als auch China und die ganze Welt stehen, begegnet werden kann. Es ging darum, Wege für die Zukunft aufzuzeigen, die gemeinsam, nicht gegeneinander gegangen werden müssen. Und auch darum, wie deutsches und chinesisches Wissen noch besser miteinander verknüpft werden kann, damit es seine volle Wirkung entfaltet, ob im Bereich der effizienteren Nutzung von Ressourcen, bei der Entwicklung künstlicher Intelligenz oder in der Gesundheitsvorsorge und regenerativen Medizin.

Sich ergänzen, nicht abgrenzen, so die Devise, die deutsche und chinesisch Konferenzteilnehmer einte. Voraussetzung dafür ist, einander zuzuhören und zu verstehen. Eine Beziehung vertrage keine Belehrungen, sagte beispielsweise der frühere Parlamentarische Staatssekretär im Bundeskanzleramt, Otto Hauser, in seiner Grundsatzrede Richtung Auswärtiges Amt in Berlin. Beziehungen müssten gestaltet, Verständnis für den Partner gestärkt werden. Nicht Geld sei die Währung einer fruchtbaren Beziehung, sondern Vertrauen.

Qingdao; Bild @Peter Tichauer

Ob die Signale aus Quanzhou im Berliner Auswärtigen Amt oder Bundeswirtschaftsministerium gehört wurden: Wer weiß? Zu wünschen wäre es. Denn bei den zweitätigen Beratungen in und außerhalb des Konferenzsaales ist eines sehr deutlich geworden: Die Unternehmen sind nicht bereit, sich durch einen Federstrich sogenannter wertebasierter Politik in Berlin die in Jahrzehnten aufgebauten Erfolge in und mit China kaputt machen zu lassen. Selbstverständlich ist hier und da, auf sich verändernde Bedingungen reagierend, ein Justieren im Geschäft erforderlich.

Das war schon immer so. Politischer Weisungen bedarf es dafür nicht. Unternehmerisch klug zu handeln, heißt eben auch, die Zusammenarbeit mit China auszubauen und den Wettbewerb durch chinesische Unternehmen nicht als Gefahr, sondern gemäß dem alten Motto ‚Konkurrenz belebt das Geschäft‘ als Chance zu sehen. Als Chance, besser zu werden. Gemeinsam.

Peter Tichauer

Peter Tichauer ist ein ausgewiesener China-Experte. Nachdem er mehr als 20 Jahre das Wirtschaftsmagazin ChinaContact aufgebaut und als Chefredakteur geleitet hat, ist er seit 2018 im Deutsch-Chinesischen Ökopark Qingdao (www.sgep-qd.de) für die Kommunikation mit Deutschland verantwortlich.

—————————

! NEU ! Die erste BondGuide Jahresausgabe 2023 ist erschienen: Green & Sustainable Finance 2023 (4. Jg.) kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Aldi in China: Was die Expansion des Unternehmens über Privatsphäre im E-Commerce lehrt

Prof. Dr. Renata Thiébaut ist Professorin für E-Commerce an der GISMA University for Applied Sciences in Potsdam. Als Sinologin und langjährige China-Expertin versucht sie, erfolgreiche Methoden aus west- und östlichen Geschäftsmodellen zu kombinieren, denn mit Blick auf die moderne Wirtschaft gibt es dort Entwicklungen, von denen Deutschland und Europa weit entfernt sind.

Angesichts der aktuellen Insolvenz von Peek & Cloppenburg oder etwa Galeria Kaufhof Karstadt, einst Deutschlands größte Modehändler und Warenhäuser, stellt sich die Frage, wie Unternehmen hierzulande ihre Wettbewerbsfähigkeit erhalten und stärken können. Ein Blick Richtung Osten könnte Aufschlüsse über den Status Quo geben.

Aldi setzt Trends auf dem asiatischen Markt

Aldi war im Vergleich zu seinem deutschen Pendant Metro und anderen Akteuren wie Costco und Auchan ein Nachzügler auf dem chinesischen Markt. Sein Geschäftskonzept, mit einer reinen E-Commerce-Strategie zunächst im Test, um dann die vollständige Expansion durch den physischen Einzelhandel mit prägnanten kassenlosen Geschäften zu vollenden, war jedoch bahnbrechend. Im Fall von Aldi war ein integriertes System, das stark auf verschiedenen Datenanalyseansätzen basiert, entscheidend für den Erfolg.

Dank der Implementierung eines SaaS-Systems, das Daten über verschiedene Verkaufs- und Social-Media-Kanäle sammelt, um diese Bedürfnisse vollständig zu verstehen, konnte das Unternehmen die Produktion rationalisieren und sich auf Produkteinführungen konzentrieren, die auf den Bedürfnissen der Verbraucher basieren.

Prof. Thiébaut gibt folgendes Beispiel:„Nach der Datenanalyse haben wir an der Produktauswahl für die Aldi-Filiale auf der Alibaba-Plattform in China gearbeitet. Diese Auswahlphase erfolgte durch eine eingehende Analyse der Branchendaten und des Verbraucherverhaltens. Anstatt wie andere Marken 1 Liter UHT-Milch zu verkaufen, nahmen wir beispielsweise auch 250 ml SKUs auf, da die meisten chinesischen Verbraucher 250 ml bevorzugen, um sie den ganzen Tag über in der Tasche zu haben. Der Absatz von UHT-Milch stieg um 20%. Wir beschlossen außerdem, Drittmarken mit hoher Nachfrage aufzunehmen, da die Eigenmarken von Aldi auf dem chinesischen Markt nicht bekannt waren. Durch die Aufnahme von Aptamil-Säuglingsnahrung in unser Sortiment konnten wir innerhalb eines Monats eine Umsatzsteigerung von 25% verzeichnen”.

In Europa wohl undenkbar, vermutet die Handelsexpertin Prof. Dr. Renata Thiébaut: „Die gesellschaftlichen und politischen Verhältnisse sind – ohne zu werten – einfach sehr unterschiedlich. Während es in China schon seit langer Zeit völlig normal ist, eine Vielzahl von Daten zu sammeln, um optimal digital agieren zu können, geht Europa viel strenger mit dem – aus westlicher Sicht – hohen Gut der Privatsphäre um. Das hat in diesem Fall natürlich auch Auswirkungen auf wirtschaftlichen Erfolg. Jede Gesellschaft muss letztendlich für sich klären, welche Prioritäten sie bevorzugt“.

Asien und Europa: Die Gesellschaften ticken unterschiedlich

Diese gesellschaftlichen Faktoren spielen hier eine sehr große Rolle. In China ist es schon seit Jahren völlig normal, viele Prozesse digital abzuwickeln. Die Menschen haben sich bereits daran gewöhnt.

Neue Technologien, die in Deutschland oft durch Datenschutzbedenken gebremst werden, wie die Bezahlung per Gesichtserkennung oder Fingerabdruck, sind in Asien bereits weit verbreitet und etabliert. „Die Frage, ob wir hier Nachholbedarf haben und ob wir diesen Preis des ‚gläsernen Kunden‘ auf Kosten der Technik zahlen möchten, muss jede Gesellschaft für sich klären“, so Thiébaut. Sie fügt einen Ausblick hinzu, wie beides kombiniert werden könne:

„Es gibt bestimmte Möglichkeiten, die Interaktion mit dem Verbraucher durch Live-Commerce und Metaverse-Commerce – beides boomende Branchen in China – zu fördern und gleichzeitig den Verbraucherschutz zu berücksichtigen.“

————————

! NEU ! Die erste BondGuide Jahresausgabe 2023 ist erschienen: Green & Sustainable Finance 2023 (4. Jg.) kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Auf der ganzen Welt führte die Wiederbelebung der Volkswirtschaften nach COVID-19 zu wirtschaftlichen Aufschwüngen – überall, außer in China. Was ist da los?

Man muss einräumen, dass nach dem Ausstieg aus der Null-Covid-Politik Ende 2022 eine leichte Erholung festzustellen war. Der offizielle zusammengesetzte Index der Wirtschaftstätigkeit stieg von einem Tiefststand bei 42,6 Ende Dezember bis Ende März auf 57, was ein sehr hohes Niveau ist.

Zudem belief sich das BIP-Wachstum im ersten Quartal 2023 auf 2,2% (nicht annualisiert). Dies ist eine gute Entwicklung, sowohl im Vergleich zu dem durchschnittlichen Quartalswachstum von 1,2% in den drei von der Coronapandemie geprägten Jahren, als auch im Vergleich zu den in den fünf Jahren vor der Pandemie erzielten 1,7%.

Höhepunkt des Aufschwungs in China schon vorbei?

Doch diese guten Nachrichten verschleiern weniger schillernde Tatsachen – von geostrategischen Aspekten ganz zu schweigen. So wird sich den Schätzungen von Bloomberg zufolge das BIP in diesem Jahr trotz des derzeitigen Aufschwungs voraussichtlich nur auf 5,7% belaufen, was noch unter dem langfristigen Trend von vor 2020 liegt. Des Weiteren ist die Verteilung des Aufschwungs zwischen dem fertigenden Gewerbe und dem Dienstleistungssektor sehr ungleich.

Fotolia_66073535

Der offizielle Index für die Wirtschaftstätigkeit außerhalb des Fertigungssektors liegt bei 55,1, doch das verarbeitende Gewerbe selbst kommt nur auf 49,2. Noch entscheidender ist allerdings, dass beide Indizes rückläufig sind, denn im März lagen sie noch bei 56,9 bzw. 51,9. Der Höhepunkt des Konjunkturaufschwungs scheint – zumindest vorläufig – bereits hinter uns zu liegen, obwohl der Tiefpunkt erst im Dezember erreicht worden war.

Dass dieser Aufschwung in China auf wackligen Beinen steht, bestätigen auch andere Daten wie zum Beispiel die Immobilienpreise. Sie sind der Hauptmotor des chinesischen Wohlstands, mussten aber über das gesamte Jahr 2022 hinweg Rückschläge hinnehmen, was den vollständigen Zusammenbruch führender Immobilienentwickler zur Folge hatte. Zudem kam es aufgrund der Unzufriedenheit der Eigentümer zu sozialen Unruhen, was in China eher selten ist.

Ihr guter Start in das neue Jahr wurde mittlerweile gebremst. So stieg der Index für neue Wohngebäude in den 70 größten Städten des Landes im April nur um 0,32%, während es im Vormonat noch 0,44% waren. Auch mit Blick auf die Solidität der Immobilienkonzerne ist Vorsicht geboten. Dies zeigt sich etwa an der dritten Verschiebung des Börsengangs der Immobiliengesellschaft Zhuhai Wanda Commercial Management Group, eine Tochtergesellschaft des Mischkonzerns Wanda Group.

Zurückhaltende Geld- und Wirtschaftspolitik

Im Rahmen seiner Sitzung Ende April reagierte das Politbüro der kommunistischen Partei Chinas prompt auf diese Instabilität. Es stellte fest, dass der Aufschwung zwar deutlich erkennbar, aber unzureichend sei. Es bedürfe weiterer Anstrengungen, um den Konsum zu festigen, die Arbeitslosigkeit unter der jungen Stadtbevölkerung, die bei fast 20% liegt, zu verringern und den Immobilienmarkt zu stärken.

Trotz alledem kündigt das Politbüro keine neuen Anreizmaßnahmen an. Dasselbe Zaudern ist bei der Zentralbank zu beobachten, von der eine Lockerung der Geldpolitik erwartet wird. Diese bleibt jedoch weiterhin aus, obwohl die Voraussetzungen günstig sind: Die Kerninflation bleibt mit 0,7% gedämpft. Solange es keinen echten Konjunkturanreiz gibt, wertet der Yuan weiter ab, obwohl die Zentralbank sich bemüht, den Verfall der Währung mittels offizieller Kursfestsetzungen aufzuhalten.

Weg der Mitte

Der Aktienmarkt spiegelt diese Zwiespältigkeit der wirtschaftlichen Lage wider. Trotz der Prognosen eines starken Wachstums für 2023, das laut IWF fast ein Drittel des weltweiten Wachstums ausmachen dürfte, liegen die von den wichtigsten chinesischen Indizes verzeichneten Wertentwicklungen seit Jahresbeginn quasi bei null. Alle Indizes der westlichen Welt bewegen sich hingegen im positiven Bereich, obwohl dort mit deutlich schwächerem Wachstum gerechnet wird.

Olivier de Berranger

Diese Zwiespältigkeit ist der Schlüssel zu des Rätsels Lösung. Das Reich der Mitte bleibt seinem Namen treu und pendelt sich irgendwo zwischen Aufschwung und erneutem Einbruch, zwischen reichem und armem Land, zwischen Welt- und Regionalmacht und zwischen Moskau und Washington ein. Der Weg der Mitte, so heißt es dort, führt zum Erwachen.

*) Olivier de Berranger ist CIO bei LFDE

————————

! NEU ! Die erste BondGuide Jahresausgabe 2023 ist erschienen: Green & Sustainable Finance 2023 (4. Jg.) kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Die Wirtschaftsdynamik in China stottert doch noch ein wenig – mit Auswirkungen u.a. auf Schwellenländer und Währungen. Von Cathy Hepworth*

Die Preise für Schwellenländer-Schuldtitel sind in letzter Zeit angesichts enttäuschender Wirtschafts- und Kreditdaten in China stagniert. Die Spreads von Staatsanleihen aus Schwellenländern in Hartwährung verengten sich zuletzt um 5 Basispunkte (und blieben seit Monatsbeginn unverändert). Das jüngste Angebot an Neuemissionen war gering (3 Mrd. USD in der letzten Woche) und konzentrierte sich auf Investment Grade-Emissionen.

Die Spreads von Emerging Markets-Unternehmensanleihen in Hartwährung blieben in letzter Zeit weitgehend unverändert (und weiteten sich im Monatsverlauf um 9 Basispunkte aus), was hauptsächlich auf die Entwicklungen in China zurückzuführen ist.

Zusätzlich zu den schwachen Wirtschaftsdaten scheinen chinesische Immobilien ihre jüngste Dynamik verloren zu haben, und die Handelsvolumina bei chinesischen Immobilienanleihen waren begrenzt. Sofern die chinesische Regierung keine zusätzlichen Anreize schafft, könnte der Immobiliensektor des Landes unserer Meinung nach weiter schwächeln.

Cathy Hepworth

Die Währungen der Schwellenländer haben zuletzt gegenüber dem US-Dollar an Wert verloren, in den letzten Wochen aber insgesamt zugelegt. Der US-Dollar könnte die Talsohle durchschritten haben, aber vieles wird von den Daten aus China abhängen. Wir halten weiterhin eine Long-Position im US-Dollar, zusätzlich zu einigen Relative-Value-Trades unter den Schwellenländerwährungen.

*) Cathy Hepworth ist Head of Emerging Markets Debt bei PGIM Fixed Income

————————

! NEU ! Die erste BondGuide Jahresausgabe 2023 ist erschienen: Green & Sustainable Finance 2023 (4. Jg.) kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Obwohl China die BIP- und Exportprognosen aktuell übertrifft, sollten Anleger eine Erholung nicht als Geschenk für die Weltwirtschaft betrachten. Von Gareth Gettinby*

Denn Chinas Erholung wird den globalen Märkten nicht helfen, wie es 2009 oder 2016 der Fall war, als sich die Erholung auf das Inland konzentrierte. Dies wird weder zu einem stärkeren Wirtschaftswachstum in anderen Ländern führen noch die Rohstoffpreise ankurbeln. Aber es kann die Preise für fossile Brennstoffe in den kommenden Monaten stärker unter Druck setzen.

Frühere Konjunkturaufschwünge in China haben in der Regel viele Volkswirtschaften angekurbelt. In den Jahren 2009 und 2016 beispielsweise führten umfangreiche Konjunkturmaßnahmen, die sich auf die Infrastruktur konzentrierten, zu einem Aufschwung des Welthandels aufgrund einer erhöhten Nachfrage nach Investitionsgütern und Rohstoffen. Der aktuelle Wirtschaftsaufschwung in China wird jedoch weniger Auswirkungen auf den Rest der Welt haben als frühere Aufschwünge.

Nun liegen leicht verbesserte Wirtschaftsdaten vor. Nach dem entschlossenen Ausstieg aus der Null-Covid-Politik und der Aufhebung der Beschränkungen, die dem Immobiliensektor geschadet haben, hat China das Jahr auf einer soliden Grundlage begonnen. Es wird erwartet, dass das chinesische BIP im Jahr 2023 den wichtigsten Beitrag zum weltweiten Wachstum leisten wird. Es dürfte sogar die einzige große Volkswirtschaft sein, die 2023 schneller wächst als 2022.

Auf der jüngsten Nationalen Volkskonferenz haben die Behörden ein vorsichtiges BIP-Wachstumsziel von 5% festgelegt – ein Ziel, das ehrgeizig genug ist, um das Vertrauen zu stärken, aber auch realistisch genug, um zwei aufeinanderfolgende Jahre mit enttäuschendem Wachstum zu vermeiden. Es gibt bereits Anzeichen dafür, dass China dieses Ziel leicht übertreffen wird, denn schon mit einem Wachstum von 4,5% im ersten Quartal wurden die Erwartungen übertroffen.

Die jüngsten Konjunkturdaten waren mit einem Wachstum der Industrieproduktion und des Dienstleistungssektors sowie einem unerwartet hohen Exportwachstum von 14,8% positiver als erwartet. Der chinesische Index für das nicht-verarbeitende Gewerbe vom März deutet mit einem Wert von 58,2 auf eine anhaltende wirtschaftliche Erholung hin, die von neuen Aufträgen und Geschäftsaktivitäten getragen wird.

Dennoch sollten sich Anleger nicht darauf verlassen, dass diese über den Erwartungen liegende Entwicklung der Weltwirtschaft zu einer positiven Überraschung führen wird.

Warum wird dieser insgesamt positive Ausblick für China weniger Auswirkungen auf andere Regionen haben? Das liegt daran, dass Chinas Wachstum vor allem im Inland stattfinden wird. Es wird stark auf den Konsum und die Dienstleistungen ausgerichtet sein, da sich während der Abriegelung ein erheblicher Nachholbedarf aufgestaut hat, der sich nicht von den Erfahrungen westlicher Volkswirtschaften unterscheidet, als die Beschränkungen aufgehoben wurden. Ein äußerer Nutzen wird die allmähliche Rückkehr der ausländischen Reise- und Tourismusnachfrage aus China sein. Dies wird den Dienstleistungssektor vieler Volkswirtschaften ankurbeln, auch wenn die Auswirkungen begrenzt sein werden, da die Einnahmen aus dem Tourismus nur einen kleinen Teil des BIP ausmachen.

Die Erholung der Rohstoffpreise wird dank der zurückkehrenden chinesischen Nachfrage gedämpft sein. Doch die chinesische Nachfrage wird einen Aufwärtsdruck auf die Öl- und Gaspreise ausüben. China ist ein großer Rohstoffverbraucher, auf den über 50% des weltweiten Verbrauchs an wichtigen Metallen entfallen. Da sich die Infrastrukturausgaben wahrscheinlich verlangsamen werden, wird dies einen Aufschwung bei den Rohstoffen dämpfen.

Viele Volkswirtschaften auf der ganzen Welt hatten im Jahr 2022 mit einer Inflationsspirale zu kämpfen, wobei China mit einem Anstieg des jüngsten Verbraucherpreisindex im März von lediglich 0,7% (im Jahresvergleich) eine Ausnahme darstellt. Jegliche Auswirkung der Wiedereröffnung Chinas auf die globale Inflation wird durch eine Lockerung des Angebots gedämpft werden. Dies wird zu einem Anstieg der Nachfrage nach Öl und insbesondere nach Flüssigerdgas führen, da die Nachfrage aus China bis 2022 um 18% (yoy) zurückging.

Dies stellt ein großes Risiko für Europa dar, da es auf dem globalen Energiemarkt mit China konkurriert. Ein Anstieg der Nachfrage wird die Preise in die Höhe treiben, was zu Spannungen auf dem europäischen Energiemarkt führen kann, insbesondere falls ein strenger Winter bevorsteht.

Gareth Gettinby, Aegon AM, zu China und der Weltwirtschaft

Insgesamt wird der Aufschwung in China vor allem im Inland stattfinden, insbesondere im Dienstleistungssektor. Das Wachstum in China wird zweifellos das Ziel von 5% übertreffen, was auf den jahrelangen Nachholbedarf zurückzuführen sein wird.

*) Gareth Gettinby ist Multi-Asset-Investment-Manager bei Aegon Asset Management

Die Ausgabe 3/2022Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !

Die Hoffnungen, dass China in diesem Jahr ein reales Wachstum des Bruttoinlandsprodukts (BIP) von 5% erreichen oder sogar übertreffen wird, könnten sich bewahrheiten. Haupttreiber wird hierbei der Konsum sein, beflügelt durch die Ersparnisse der privaten Haushalte sowie die wirtschaftsfreundliche Politik. Der aktuellen Marktkommentar von Christy Tan, Investment Strategist, Franklin Templeton Institute:

Für eine schnellere und nachhaltigere Erholung sind jedoch weitere, bislang noch nicht umgesetzte politische Maßnahmen erforderlich. Die chinesische Wirtschaft leidet aber nicht unter einer Wachstumsverlangsamung oder gar einer Rezession, wie wir es in den Industrieländern beobachten. Aus makroökonomischer Sicht ist China für den Rest des Jahres 2023 ein attraktives Anlageziel für Aktien wie auch für Anleihen.

China weist mit 45,5% des BIP eine der höchsten Bruttosparquoten weltweit auf, und die Ersparnisse der privaten Haushalte sind 2022 auf über 2,5 Bio. USD angestiegen. Diese erklären sich durch eine beispiellose Null-COVID-Politik, die Millionen Menschen dazu zwang, teils monatelang zu Hause zu bleiben. Die Menschen in China haben ihr Geld weder für Haus- und Wohnungskäufe noch für Investitionen an den lokalen Börsen ausgegeben. Unseres Erachtens dürften diese Ersparnisse nun nach und nach weniger werden, sobald die Einschätzung der Einkommens- und Beschäftigungsaussichten wieder zuversichtlicher ausfällt. Kurzum stellt der Binnenkonsum in China den größten potenziellen Treiber für das allgemeine Wachstum in den nächsten sechs bis zwölf Monaten dar.

Chinas neue Regierung könnte den Fokus auf ein konsumorientiertes Wachstumsmodell legen

Es bestehen erste Anzeichen dafür, dass die neue Regierung wieder auf ein konsumorientiertes Wachstumsmodell umschwenken könnte. Dies würde eine Steigerung des verfügbaren Einkommens der privaten Haushalte sowie eine weitere Stärkung des sozialen Sicherungsnetzes erfordern. China kündigte jüngst an, die Steuer- und Abgabenlast für Unternehmen um 261,6 Mrd. USD in diesem Jahr zu senken und bestehende Steuer- und Abgabenvergünstigungen zu verlängern. Letzteres dürfte weitere Kosteneinsparungen auf Unternehmensseite in Höhe von 173 Mrd. USD zur Folge haben. Damit hat die Regierung in Peking die Steuererleichterungen in Höhe von 1% des BIP bis 2024 verlängert, wobei beinahe die Hälfte der Senkungen (rund 0,4% des BIP) auf den Konsumbereich entfallen. Überdies besteht erheblicher politischer Spielraum für eine weitere Verlängerung.

Außerdem stellt das neue, 2022 eingeführte System für die private Altersvorsorge eine wesentliche Initiative dar, die den an den chinesischen Onshore-Märkten tätigen Vermögensverwaltern attraktive langfristige Wachstumschancen bieten wird. Darüber hinaus gehen wir davon aus, dass der Aktienmarkt in Hongkong über Stock Connect von potenziellen Mittelflüssen im Handel profitieren wird. Die Wachstumschancen sind nicht von der Hand zu weisen, und der Markt für private Altersvorsorge dürfte von derzeit 300 Mrd. USD bis 2025 auf 1,7 Bio. USD anwachsen. Im Zuge des Marktwachstums werden private Altersvorsorgeinstrumente in China zunehmend über Shanghai-Shenzhen-Hong Kong Stock Connect in Aktien aus Hongkong investieren.

Finanzielle Lage der Privathaushalte bessert sich, Immobilienentwickler sehen sich aber weiterhin Risiken gegenüber

Anleger sind sich der Faktoren, welche die Auswirkungen des Häuserangebots und der Häuserpreise auf die privaten Haushalte und die Makropolitik Chinas haben können, sehr bewusst. Hier sind wir allerdings weniger besorgt, da der prozentuale Anteil der Wohnkomponente am Nettovermögen der chinesischen Haushalte von 60% im Jahr 2000 auf 49% im Jahr 2019 gesunken ist. Unsere Berechnungen zeigen, dass das Nettovermögen der privaten Haushalte intakt bleiben dürfte, auch wenn die Häuserpreise um bis zu 20% gegenüber den 2019 verzeichneten Niveaus nachgeben. Darüber hinaus deuten die jüngsten Indikatoren darauf hin, dass die rückläufigen Zinsen in China eine Welle an Rückzahlungen bei Hypothekendarlehen anstelle von Neukäufen nach sich gezogen haben. Hauseigentümer nahmen günstigere Konsumkredite auf, um die zu höheren Zinsen aufgenommenen Hypothekendarlehen zu reduzieren. Trotz der gesunkenen Hypothekenzinsen haben die ausstehenden Hypotheken 2022 ein Plateau bei rund 5,7 Bio. USD erreicht.

Vielleicht lockert China die regulatorischen Anforderungen für Immobilien im Rahmen der „Drei roten Linien“, allerdings wäre dies nicht ratsam. Diese Vorschriften sind das notwendige Übel, um das Verschuldungsrisiko bei Immobilienunternehmen zu senken. Zudem fördern sie – zusammen mit anderen Unterstützungsmaßnahmen – den Übergang zu einem nachhaltigeren Modell in der Branche. Wenngleich der Immobiliensektor auch weiterhin eine der wichtigsten Säulen des chinesischen Wachstumsmodells darstellen wird und derzeit einen Boden ausbildet, haben einige der jüngsten Ausfälle bei chinesischen USD-Hochzinsanleihen (die vor allem von Immobilienfirmen begeben werden) für erhöhte Vorsicht unter ausländischen Anlegern gesorgt. Es muss jedoch zwischen privaten Immobilienentwicklern und den in Staatsbesitz befindlichen Bauunternehmen unterschieden werden. Erstere sind einem höheren Risiko ausgesetzt, da die Erholung der Immobilienpreise und -verkäufe möglicherweise nicht rechtzeitig genug erfolgt, um den Liquiditätsengpass abzufedern.

Yanxiu Gu, Produktspezialistin für chinesische Aktien bei ODDO BHF AM, mit ihrem aktuellen Marktkommentar zum Digitalisierungsschub in China.

Beim Stichwort China und digitale Wirtschaft denken viele an chinesische E-Commerce-Riesen wie Alibaba. Doch die Landschaft ist deutlich vielfältiger und umfasst ein breites Spektrum von Branchen: von Dateninfrastruktur, Halbleitern und Telekommunikationsdiensten über das industrielle Internet der Dinge und intelligente Fertigung bis hin zu Datenmanagement und eben E-Commerce.

Zwei Fünftel des BIP stammen aus der digitalen Wirtschaft

Mit 1 Mrd. Smartphone-Nutzern und mehr als 1,15 Mio. installierten 5G-Basisstationen ist China die zweitgrößte digitale Wirtschaft der Welt. Zwischen 2016 und 2021 hat sich das Volumen der Digitalwirtschaft in China mehr als verdoppelt und macht inzwischen 40% des chinesischen BIP aus. So lässt sich der Digitalisierungstrend im Reich der Mitte gut am digitalen Parkleitsystem der 12-Mio-Metropole Hangzhou veranschaulichen, mit dem das Problem von Parkstaus entschärft wird. Autofahrer können dort für 75% aller Parkplätze die Anzahl der verfügbaren Parkplätze in Echtzeit abrufen und nach Verlassen des Parkplatzes bezahlen. Landesweit lag die durchschnittliche Wachstumsrate des Smart-Parking-Sektors zwischen 2016 und 2022 bei rund 20% pro Jahr.

Der Digitalisierungsschub soll auch das chaotische Verkehrssystem verbessern

Investitionen auf dem Weg zu einer führenden Digitalnation

Auch wenn Staatschef Xi Jinping schon länger die Rolle der Digitalisierung für Chinas Entwicklung betont, hat die Initiative ‚digitales China‘ in den westlichen Medien weniger Beachtung gefunden als etwa die ‚Neue Seidenstraße‘. Ende Februar 2023 kündigten das Zentralkomitee der Kommunistischen Partei Chinas und die chinesische Regierung einen Plan für die digitale Entwicklung an, mit dem China dank effizienter digitaler Infrastruktur und ‚bahnbrechender Innovationen‘ bis 2035 zu den digital führenden Nationen der Welt aufsteigen soll. Allein zwischen 2021 und 2025 werden in China rund 1,4 Bio. EUR in Informationsinfrastrukturen wie 5G, Internet der Dinge, industrielles Internet, KI, Cloud Computing, Blockchain, Rechenzentren und Kommunikationsnetze investiert.

Spürbare Fortschritte und Chancen am Aktienmarkt

Mit dieser Informationsinfrastruktur hat China bereits bemerkenswerte Fortschritte bei der Umsetzung seiner Strategie für ein digitales China erzielt. Ein Drittel der chinesischen Internetnutzer sind über 5G-Dienste online. Weltweit seien es im Durchschnitt 12,1%. Schon jetzt zeichnen sich zahlreiche Akteure ab, die vom Digitalisierungsschub in China profitieren und deutliche Kurszuwächse im laufenden Jahr verbuchen konnten. Sie nennt Anbieter von Kommunikationsgeräten, die den rasant steigenden Bedarf an Rechenleistung für sich nutzen können, wie z.B. der Hersteller optischer Module Zhongji Innolight.

Daneben haben sich Sektoren wie die Unterhaltungsbranche und Anbieter von Industriesoftware, die ihre Profitabilität durch den Einsatz von KI-Technologien steigern könnten, gut entwickelt. Im ersten Quartal 2023 stiegen die Aktienkurse fast aller Unternehmen, die zur Strategie der digitalen Wirtschaft passen, sprunghaft an. Und das, obwohl einige davon wie China Mobile oder Halbleiterhersteller AMEC auf der ‚Entity List‘ der US-Regierung stehen und somit für US-Bürger nicht investierbar sind.

Die Ausgabe 3/2022Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Gemischte Wirtschaftsdaten aus China: Exporte wachsen zwar, aber Infrastruktur und Immobilien bleiben unterfinanziert – von Cathy Hepworth*

Die Handelsvolumina bei Schwellenländeranleihen waren in der vergangenen Woche gering. Nach den gemischten Wirtschaftsdaten aus China und vor der Zinsentscheidung der FED in der kommenden Woche fehlte es den Anlegern offenbar an Überzeugung. Im bisherigen Jahresverlauf haben sich die Renditenaufschläge für Staatsanleihen der Schwellenländer in Hartwährung um 40 Basispunkte und die Renditenaufschläge für Unternehmensanleihen der Schwellenländer in Hartwährung um 20 Basispunkte ausgeweitet und damit schlechter abgeschnitten als die der Industrieländer.

Die Renditenaufschläge für Staatsanleihen der Schwellenländer in Hartwährung haben sich in der vergangenen Woche am stärksten bei Emittenten niedriger Qualität (B und darunter) ausgeweitet. Viele dieser Emittenten, insbesondere in Afrika, haben mit fiskalischen Problemen zu kämpfen.

Das BIP-Wachstum Chinas im 1. Quartal 23 lag mit 4,5% im Jahresvergleich höher als die von den meisten Anlegern erwarteten 4,0%, aber die Details zeigten ein gemischtes Bild. Die positive Überraschung kam hauptsächlich von der Exportseite, aber die Infrastruktur- und Immobilieninvestitionen blieben schwach.

Infolge dieser gemischten chinesischen Daten gaben die Rohstoffpreise und die Preise für chinesische Anleihen und Aktien größtenteils nach. Diese Schwäche könnte sich auf die Emerging Markets-Assets insgesamt ausweiten, aber sie könnte auch zu stärkeren Asset-Preisen führen, z.B. in den Schwellenländern, die davon profitieren, wenn die Importländer beginnen, die Produktion von China weg zu verlagern.Das beträchtliche Kreditwachstum in den letzten drei Monaten könnte sich auf die Begleichung von Zahlungsrückständen konzentriert haben, ohne die Realwirtschaft anzukurbeln. Möglicherweise hat die chinesische Regierung sogar die bewusste Entscheidung getroffen, die Wirtschaft des Landes nicht übermäßig zu stimulieren.

Insgesamt schnitten die Emerging Markets-Anlagen in den früheren Expansionsphasen Chinas besser ab, als das Wirtschaftswachstum dort von Investitionen und nicht vom Konsum getragen wurde.

*) Cathy Hepworth ist Head of Emerging Markets Debt bei PGIM Fixed Income

Die Ausgabe 3/2022Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Die Wiederöffnung Chinas ist in vollem Gange. Eine maßgebliche Rolle, um dabei das angepeilte Wachstum zu erreichen, spielt der Konsum.

Seit 2008 entfällt der größte Beitrag zum chinesischen BIP-Wachstum auf den Konsum. 2021 betrug sein Anteil 65,4%. Der Anteil des privaten Konsums am BIP betrug jedoch nur 38% und lag damit deutlich unter dem Niveau der Industrieländer.

Neue Konsumtrends

Seit der Öffnung Chinas im Jahr 1978 habe die Steigerung des Konsums in mehreren Branchen enorme Wachstumschancen eröffnet. Heutzutage beobachtet man eine gestiegene Nachfrage im Wellnessbereich: Auf den ersten Blick mag überraschen, welchen Stellenwert Wellness in China genießt. Angesichts der belastenden Arbeitszeiten ist das aber kaum verwunderlich.

Zu geschäftlichen Anlässen, aber auch zur Entspannung konsumiert man Alkohol. Gleichzeitig nimmt man aber teure Nahrungsergänzungsmittel, um die Gesundheit vor Schäden zu schützen. Davon profitieren viele Unternehmen. Die Aktienkurse des Erzeugers der chinesischen Premium-Spirituosenmarke Kweichow Moutai und des Anbieters der beliebten chinesischen Leberschutz-Kapseln Pientzehuang Pharmaceutical haben sich innerhalb von zehn Jahren mehr als verzehnfacht.

Im Bereich Digitales hat sich in den letzten Jahren ein neuer Trend entwickelt: Live-Stream-Shopping, eine neue Form des E-Commerce mit einem Volumen von mehr als 300 Mrd. USD (2021). Xinba, einer der Top-Influencer, erzielte innerhalb von 12 Stunden einen Umsatz von 254 Mio. EUR auf der chinesischen Social-Media-Plattform Kuaishou. Und auch Alibaba und Bytedance mischen bereits mit.

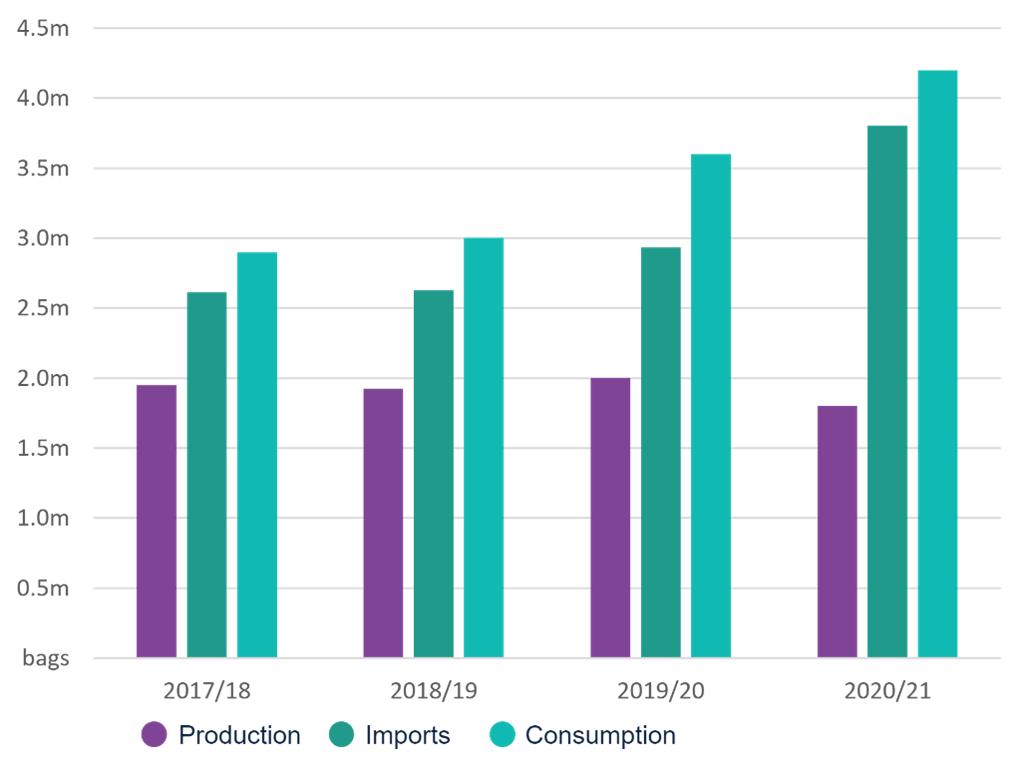

Chinesische Kaffee-Importe, Produktion und Konsum (in Mio 60-kg-Säcken Kaffee) https://www.austrade.gov.au/news/insights/insight-coffee-s-growing-popularity-in-china-brews-export-opportunities

Lokale Marken sind gerade in den Sektoren Lebensmittel, Kosmetika, Haushaltsgeräte, Mobiltelefone und Elektrofahrzeuge auf dem Vormarsch. Chinesische Marken konnten bis 2022 Marktanteile von mehr als 80% im Haushaltsgerätesektor und von 64 im Bereich Mobiltelefonie erzielen.

Nicht zu unterschätzen: die wachsende Mittelschicht

In keinem anderen Land wächst die Mittelschicht jährlich so stark wie in China. Bis 2025 könnten damit 54% aller chinesischen Haushalte der oberen Mittelschicht angehören. Das hat ein enormes Potenzial für den Konsumsektor: Das verfügbare Pro-Kopf-Einkommen hat von 2013 bis 2022 mit einer jährlichen Wachstumsrate von 8,1% deutlich zugelegt.

Hohe Ersparnisse bergen Konsumpotenzial

Das Thema Vorsorge wird in China unabhängig vom Grad des Wohlstands sehr hoch priorisiert. Insbesondere während der Corona-Pandemie hat es noch mal mehr an Bedeutung gewonnen: Nach Angaben der chinesischen Zentralbank stiegen die privaten Kontoguthaben 2022 in China um 17,84 Bio. RMB und damit stärker als 2021 (9,9 Bio. RMB). Sofern es gelingt, die Konsumbereitschaft zu fördern, bergen diese Ersparnisse enormes Konsumpotenzial.

Wurden soziale Anreize und Einkommenserwartungen noch 2022 durch die Corona-Krise beeinträchtigt, könnten Sie nun von der Wiederöffnung Chinas profitieren. Und dank der staatlichen Unterstützung des Immobiliensektors schwindet allmählich die Angst vor einem Verfall der Immobilienpreise. Chinesische Aktienkurse haben in den vergangenen vier Monaten um 12% in Euro zugelegt. Um die Einkommenserwartungen zu stärken, werden die chinesischen Behörden insbesondere für sichere Arbeitsplätze und stabile Immobilienpreise sorgen müssen.

Die Bewältigung solcher Herausforderungen schafft langfristige Chancen in wachsenden Geschäftsfeldern, beispielsweise bei Mietwohnungen, neuen Energieträgern oder im Gesundheitswesen. Gleichzeitig bieten sich Chancen in etablierten Konsumsektoren: Inländische Marktführer haben die Chance, ihre Nettogewinnmargen zu steigern und für langfristig ausgerichtete Anleger Zusatzerträge generieren.

Die Ausgabe 3/2022Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Mit „Weniger China wagen“ hat die GTAI kürzlich ihre SWOT-Analyse zu China überschrieben. Der Titel spiegelt wohl mehr die politische Stimmung und den Stand der öffentlichen Diskussion wider als die wirtschaftliche Realität. Trotz COVID-Lockdowns und Risiken ist Chinas Wirtschaftsentwicklung nämlich stabil. Die prognostizierten 4% Wirtschaftswachstum 2022 sind in absoluten Zahlen sogar mehr als die knapp 7% im Jahr 2017. Dabei setzt sich auch in der deutschen Politik langsam die Erkenntnis durch, dass die Entkoppelung von China für die deutsche Wirtschaft weder machbar noch sinnvoll ist. Zu viele Zukunftssektoren können rein praktisch betrachtet nur in wirtschaftlicher Kooperation bearbeitet werden. Damit werden sich 2023 vielerlei Chancen für Investitionen in und mit China eröffnen.

Um wettbewerbsfähig zu bleiben, müssen sich gerade exportorientierte Unternehmen verstärkt mit einem Engagement in China und Asien auseinandersetzen, insbesondere wenn sie derzeit nur über Händlerstrukturen vor Ort agieren. Wurden die deutschen Unternehmen früher vor allem durch niedrige Lohnkosten motiviert, mit eigenen Niederlassungen nach China zu gehen, war es später der oft große, aber in jedem Fall wachsende Binnenmarkt für zumeist B2B-Produkte des deutschen Mittelstands.

Heute wird China zunehmend als Innovationsstandort gesehen – oder zumindest als Ideengeber für Produktwünsche anderer asiatischer Kunden und als Standort für die Bearbeitung des Weltmarkts. Man kann also seine Wettbewerbsfähigkeit im innovativen Umfeld Chinas sowie durch die Bearbeitung des wachsenden asiatischen Markts mit 2,3 Milliarden Einwohnern, die im Durchschnitt deutlich jünger als in der westlichen Welt sind, massiv stärken.

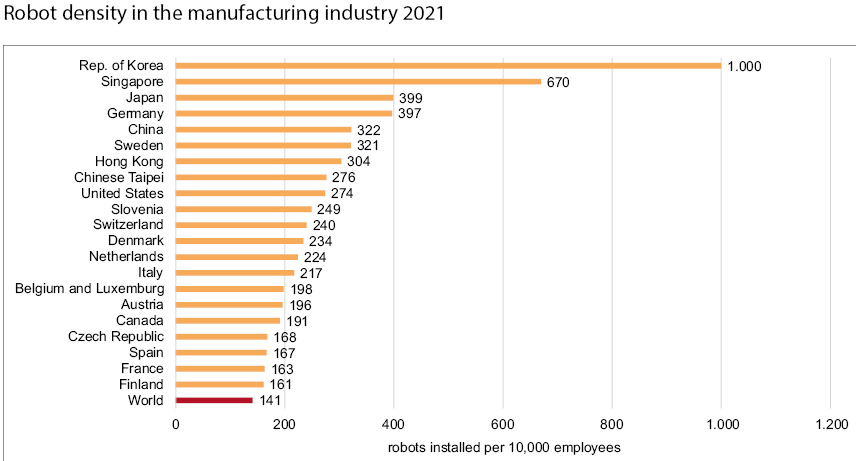

World Average of robot density more than doubles compared to six yeras ago; Quelle: World Robotics 2022, www.ifr.org

Bereits heute gibt es Branchen, in denen China weltweit hinsichtlich Produktionskapazität die Führungsrolle übernommen hat, immer öfter aber auch in technologischer Hinsicht.

Wachstumsmarkt Photovoltaik

Ein Beispiel ist die Photovoltaik-(PV-) Industrie (PV). Die EU-Kommission verfolgt das politische Ziel, die installierte PV-Leistung bis 2025 auf 300 GW auszubauen, bei derzeit <10 GW Produktionskapazität in der EU. Die Photovoltaik erlebt gegenwärtig ein rasantes Wachstum von +50% im dritten Quartal 2022 verglichen mit dem Vorjahreszeitraum (Export: +110%, 35 Mrd. USD, >100 GW).

Nach einer Analyse von Apricum planen 20 chinesische Firmen den Aufbau von PV-Fertigungskapazitäten von 380 GW innerhalb Chinas in den nächsten zwei Jahren. Der Vergleich zu dem vom EU-Kommissar Thierry Breton ausgegebenen Ziel eines Aufbaus von 20 GW PV-Fertigungskapazität bis 2025 in Europa zeigt die Dimension des chinesischen Vorsprungs, aber auch die Chancen für Anlagenbauer als Marktteilnehmer in China.

Deutschland hat schlicht verpasst, dort als Komplettsystemanbieter zu agieren, obwohl hier ein erheblicher Teil technologischer Vorarbeit in Europa geleistet wurde. Aus der Sicht mittelständischer Unternehmen mit Technologieführerschaft in Nischensegmenten, muss man in jedem Fall in China sein, um diese bedienen zu können sowohl mit lokaler Produktion als auch mit lokalem Service vor Ort.

Nehmen wir die Firma centrotherm, die 2018 eine Fertigung in China aufbaute. Sie ist mit ihrer Tochter in Kunshan ansässig. Vor Ort stellt man erfolgreich thermische Anlagen zur Solarmodulherstellung mitsamt Peripherie her und vertreibt sie sehr erfolgreich in China für ein oberes Marktsegment. Auf dieser Grundlage kann stetig im chinesischen Markt weiter expandiert werden.

Roboterindustrie zeigt Weg in die Zukunft

Eine weitere Branche unter hohem Augenmerk Beijings ist die Roboterindustrie. Hier hat China in der Roboterdichte 2021 noch einmal beachtlich zugelegt und liegt nach Angaben der International Federation of Robotik (IFR) nun bei 322 Robotern auf 10.000 Beschäftigte (2020: 246/10.000). Damit überholt China erstmals die USA in der Roboterdichte, die dort mit 274 Robotern auf 10.000 Beschäftigte angegeben wird (Deutschland: 397/10.000).

Für die Roboterherstellerindustrie stellt sich die Situation aber anders dar als bei Photovoltaik oder Wasserstofftechnik. Ausländische Hersteller wie ABB, FANUC oder Yaskawa beherrschen nach wie vor den Markt, während große chinesische Hersteller wie SIASUN, EFORT oder Estun relativ stabil mit circa 30% Marktanteil operieren.

Übrigens sind die chinesischen Roboterhersteller bisher überwiegend auf dem Heimatmarkt aktiv mit Exportquoten unter10%. Nur vereinzelt agieren sie unter eigener Marke in Europa wie beispielsweise Estun, die seit 2017 mit einem R&D-Zentrum in Italien ansässig sind. Umgekehrt gilt für europäische Unternehmen: Wer nicht vor Ort ist, wird die Entwicklungen und Kundenanforderungen verschlafen, die derzeit im chinesischen Markt – nicht zuletzt – dank reduzierter Reglementierung – bei kollaborativen Robotern, dem Einsatz von künstlicher Intelligenz oder automatisierter optischer Erkennung forciert werden. Und bevor chinesische Unternehmen die westlichen Märkte intensiv zu bespielen beginnen – in manchen Zweigen des Maschinenbaus und bei der E-Mobilität ist dies bereits spürbar –, sollte man seinen Wettbewerb und dessen Technologien kennen!

Von China aus in den Weltmarkt

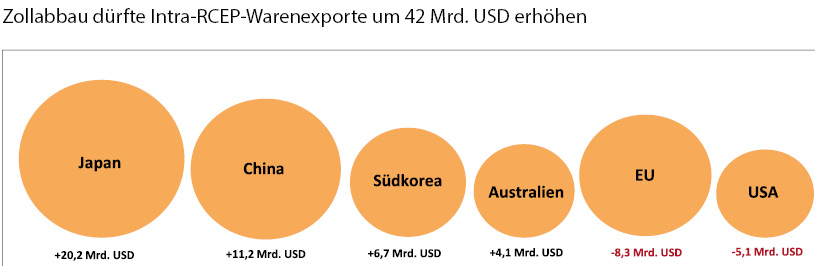

30% der Weltwirtschaftsleistung und der Weltbevölkerung sind in Japan, China, Südkorea, Australien und Neuseeland sowie den ASEAN-Mitgliedsstaaten zu Hause. Die Möglichkeiten, den asiatischen Markt aus China heraus zu bearbeiten, sind mit Inkrafttreten des asiatischen Handelsabkommens RCEP (ASEAN plus die fünf genannten Länder, ohne Indien) Anfang 2022 noch einmal deutlich gewachsen. Durch das Abkommen sinken die Zölle auf im RCEP-Raum (hauptsächlich) produzierte Waren und Güter nach Einschätzung der Vereinten Nationen (UNCTAD) um 92%!

Die UNCTAD erwartet eine Zunahme der Warenexporte innerhalb des RCEP-Raums um 42 Mrd. USD mit Zuwächsen für Japan, China, Südkorea und Australien, während die rein exportfokussierten Unternehmen aus der EU heraus mit -8,3 Mrd. USD die großen Verlierer sein werden. Insofern erscheint eine in Asien lokale Wertschöpfung unausweichlich, um wettbewerbsfähig zu bleiben.

Die GTAI hat in diesem Zusammenhang Beispiele erarbeitet, die die hohe Relevanz auch für deutsche Mittelständler und ihre Exportprodukte zeigen. Für den Import eines Verbrennungsmotors von Japan nach China muss beispielsweise kein Zoll entrichtet werden, wenn >40% der verarbeiteten Teile aus Japan kommen. Um diese 40% und damit den Zollfreistatus zu erreichen, macht es einen Unterschied, ob ein Zulieferteil (z.B. ein Kolben) aus einem Nicht-RCEP-Land wie Deutschland kommt oder innerhalb des RCEP-Raums produziert wurde – da die 40% auch kumuliert aus RCEP-Ländern stammen dürfen, um die Zollpräferenz in diesem Fall Japan zu erfüllen.

Die Ursprungslandquoten sind je nach Produkt unterschiedlich. Klar ist, dass ein Erreichen der erforderlichen Voraussetzungen für europäische Komponenten schwieriger wird , während Hersteller in Asien strategisch darauf achten werden, die Quoten sicher zu erfüllen.

China kommt dabei für die deutsche Industrie eine Schlüsselrolle zu, denn das Land bietet nach wie vor eine sehr gute Basis für die Erschließung asiatischer Märkte: Tiefe Zulieferketten, qualifizierte Arbeitnehmer, eine steigende, aber noch moderate Kostenstruktur, ein regulatorisch einheitlicher Binnenmarkt und oft bereits vorhandene Unternehmensstrukturen.

FAZIT

Um im asiatischen Markt und im Wettbewerb mit chinesischen Unternehmen zu bestehen, müssen viele mittelständische deutsche Unternehmen sich zukünftig in China Südostasien stärker engagieren. Das Risiko, sich dem Wettbewerb und der Innovationskraft nicht vor Ort zu stellen, wird man spätestens dann begreifen, wenn bislang noch weitgehend unbekannte asiatische Hersteller mit ihren Technologien nach Europa drängen. Die Versäumnisse im Aufbau der Batterietechnik, in der Südkorea und China inzwischen globale Technologieführer sind, sollten uns Lehre und Motivation genug sein. Im Jahr 2023 sollten Unternehmen die Weichen für ihre Zukunft stellen und intelligent mehr China wagen.

Weber: „Ein funktionierender Handel zwischen Europa und China ist für beide Seiten gewinnbringend. Dieser muss jedoch zu gleichen Wettbewerbs- und Rahmenbedingungen stattfinden.“ Es brauche ein Level-Playing-Field, konsequente Reziprozität und De-Risking, also die Minimierung einseitiger oder zu großer Abhängigkeiten.

Weber: „Ein funktionierender Handel zwischen Europa und China ist für beide Seiten gewinnbringend. Dieser muss jedoch zu gleichen Wettbewerbs- und Rahmenbedingungen stattfinden.“ Es brauche ein Level-Playing-Field, konsequente Reziprozität und De-Risking, also die Minimierung einseitiger oder zu großer Abhängigkeiten. Chancen und Risiken müssen realistischer gegeneinander abgewogen werden. Unter dem Dreiklang ‚Chancen nutzen, Herausforderungen annehmen, Risiken managen‘ brauche es daher eine Sensibilisierung von der EU- bis zur Kommunalebene für geopolitische Konsequenzen. Hier könne die Politik Transparenz und damit einen verlässlichen Rahmen für unternehmerische Investitionsentscheidungen schaffen.

Chancen und Risiken müssen realistischer gegeneinander abgewogen werden. Unter dem Dreiklang ‚Chancen nutzen, Herausforderungen annehmen, Risiken managen‘ brauche es daher eine Sensibilisierung von der EU- bis zur Kommunalebene für geopolitische Konsequenzen. Hier könne die Politik Transparenz und damit einen verlässlichen Rahmen für unternehmerische Investitionsentscheidungen schaffen.