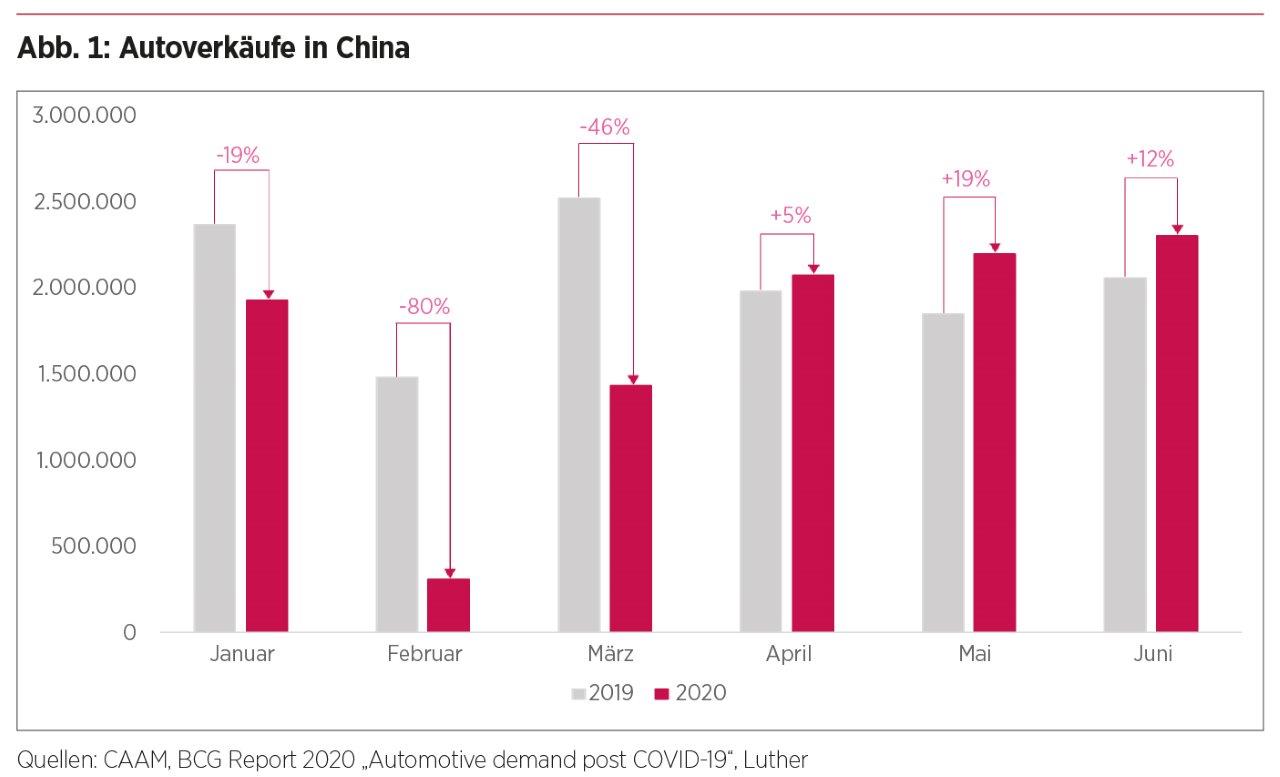

Seit der Corona-Krise bevorzugen viele Chinesen ein eigenes Auto wegen der erhöhten Ansteckungsgefahr bei einer Fahrt mit öffentlichen Verkehrsmitteln. Daneben gilt insbesondere auch der Ausbau von Elektrobus- und Elektrotaxiflotten im öffentlichen Bereich als wichtiger Treiber der Markterholung in Chinas Automobilsektor. Die aktuellen Zahlen bestätigen diesen Aufwärtstrend. Nachdem der Kfz-Absatz (ohne Elektroautos) in China im ersten Quartal 2020 um mehr als 40% eingebrochen war, wird bereits seit April wieder ein Wachstum verzeichnet.

Zu den speziellen Hilfsmaßnahmen für die angeschlagene Automobilindustrie in China zählen die Erhöhung der Pkw-Neuzulassungen in bestimmten Städten (z.B. in Shanghai, Hangzhou und Shenzhen) ebenso wie die Verlängerung der Subventionen für Fahrzeuge mit alternativem Antrieb (NEV) bis 2022 oder der Erlass der zehnprozentigen Kaufsteuer.

Deutsche Automobilhersteller und -zulieferer in China

Für die deutschen Autobauer stellt China den mit Abstand wichtigsten Absatzmarkt dar. Besonders stark sind die deutschen OEMs im Premiumsegment. Im Jahr 2019 erwirtschafte Marktführer Volkswagen in China rund 40% seines weltweiten Umsatzes; auch für BMW und Daimler ist der chinesische Markt mit einem Absatz von rund 30% von wesentlicher Bedeutung. Die deutschen Automobilzulieferer erwirtschaften ebenfalls einen sehr hohen Anteil ihres Umsatzes (ca. 65%) im Ausland, wobei Chinas Automobilsektor eine besonders wichtige Rolle einnimmt. Nach wie vor besteht eine große Anzahl an Joint Ventures zwischen deutschen und chinesischen Automobilherstellern und -zulieferern.

Joint Venture in China: von der „Zwangsvermählung“ zur „Liebesheirat“?

Joint Venture in China: von der „Zwangsvermählung“ zur „Liebesheirat“?

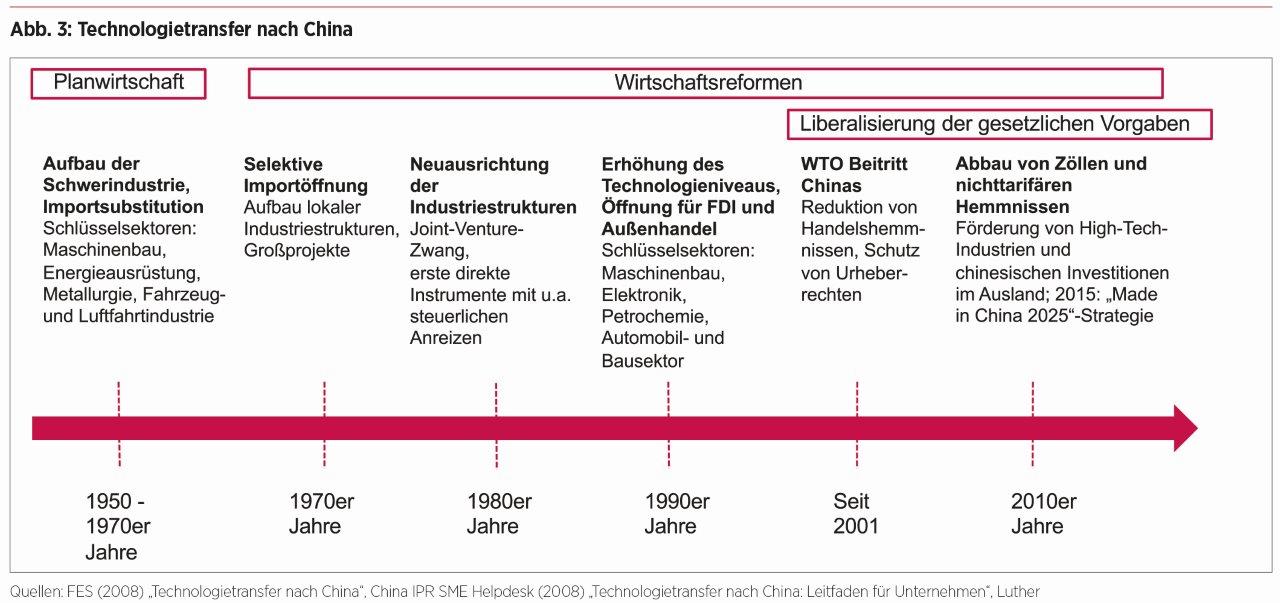

Der Joint-Venture-Zwang wird in Chinas Automobilsektor seit 2018 schrittweise aufgehoben. Seit Juli 2018 sind hundertprozentige Tochtergesellschaften (WFOEs) für NEVs und Spezialfahrzeuge möglich; für Nutzfahrzeuge gilt dies seit diesem Jahr. Ab 2022 soll dann auch die Beschränkung bei der Pkw-Herstellung entfallen. Eine Kooperation mit einem chinesischen Partner in Form eines Joint Venture kann aber weiterhin von Vorteil sein – etwa, um einen besseren Zugang zu Herstellern von Elektroautos zu erhalten. Auch nach Ankündigung des künftigen Wegfalls des Joint-Venture-Zwangs kam es 2018 zu einer Welle von deutsch-chinesischen Joint-Venture-Gründungen, u.a. zwischen den Automobilzulieferern Benteler und FAW, ZF und HELI, HELLA und BHAP oder Bosch und Zhong-Lian Automotive Electronics. Das neue Foreign Investment Law (FIL) trat 2020 in Kraft und hat die drei bisherigen Gesetze über Equity Joint Ventures, Contractual Joint Ventures und Wholly Foreign-Owned Enterprises (sog. FIE Laws) aufgehoben, sodass nun das Gesellschaftsgesetz für alle Investitionsvehikel in China gilt.

Zu den wesentlichen Neuerungen des FIL gehören eine geänderte Organisationsstruktur bei Joint Ventures, die Stärkung der Entscheidungsgewalt von Mehrheitsgesellschaftern mit mindestens zwei Dritteln der Anteile sowie die Möglichkeit, mit natürlichen Personen ein Joint Venture einzugehen. Der Einfluss des chinesischen Staates auf (Technologie-)Kooperationen besteht weiterhin, auch wenn das neue FIL die Praxis des erzwungenen Technologietransfers nun offiziell untersagt. Gemäß Art. 22 FIL sollen technologische Kooperationen grundsätzlich auf fairen und freien Verhandlungen der Parteien beruhen. Der Praxistest steht hier allerdings noch aus.

Dieser Post ist auch verfügbar auf: