Kollabierende Lieferketten

Schwer in Mitleidenschaft gezogen werden auch die globalen Lieferketten. Das genaue Ausmaß lässt sich hierbei zum gegenwärtigen Zeitpunkt allerdings nicht abschätzen, denn die konkreten Auswirkungen der chinesischen Produktionsausfälle zeigen sich aktuell nur in Ländern in der unmittelbaren Nähe, wie Korea oder Japan. Hyundai beispielsweise musste in einem der weltgrößten Automobilwerke in Ulsan die Herstellung komplett einstellen, weil Kabelstränge fehlten; die Kosten hierfür beliefen sich auf rund 100 Mio. USD pro Tag. Inzwischen ist die Produktion wieder angelaufen, wenngleich auf einem sehr niedrigen Niveau. Für China selbst rechnet der chinesische Verband der Automobilhersteller (CAAM) mit einem Produktionsrückgang um 1 Mio. Fahrzeuge. Besonders betroffen davon werden Honda, General Motors und Dongfeng sein, deren Werke im Krisenzentrum Wuhan stehen. Hinzu kommen viele weitere chinesische Zulieferer, deren Werke stillstehen.

In der EU wird man die Ausfälle erst ab ungefähr Mitte März spüren, wenn die Waren, die aktuell in Containern unterwegs sein sollten, nicht ankommen. Dass auch hier die Aktivität deutlich eingeschränkt ist, zeigt der Baltic Dry Index, der aktuell nur noch etwa 150 Punkte von seinem Allzeittief entfernt ist. Allerdings fällt der Index bereits seit der zweiten Jahreshälfte 2019 – insofern ist COVID-19 nicht der alleinige Grund für die fallenden Frachtraten. Darüber hinaus arbeiten viele Logistiker nur mehr eingeschränkt: DHL hat den Versand in der besonders betroffenen Provinz Hubei gestoppt, die deutsche Post liefert keine Pakete mehr nach China. Schließlich sind gerade im Luftfrachtbereich auch die Kapazitäten eingeschränkt – zahlreiche Fluggesellschaften wie Lufthansa oder British Airways haben die Flüge bis auf Weiteres eingestellt. Hongkong hat die Zahl der Flüge von und nach China um 50% reduziert. Die Internationale Zivilluftfahrtorganisation (ICAO) rechnet mit Umsatzeinbußen des Sektors von bis zu 5 Mrd. USD.

Höhere Gewalt

Mit den sich einstellenden Lieferausfällen bzw. -verzögerungen ergibt sich auch für viele in- wie ausländische Unternehmen die Frage nach möglichen Schadensersatzverpflichtungen. Natürlich kommt es am Ende immer auf den jeweiligen Vertrag und darauf an, wie Force-Majeure-Klauseln ausformuliert sind. Allerdings betrachtet China höhere Gewalt als ein Ereignis definiert, das objektiv betrachtet unvermeidbar, unüberwindbar und nicht vorhersehbar ist. „SARS wurde von chinesischen Gerichten als ein Fall höherer Gewalt gewertet, und es gibt wenig Zweifel, dass der Ausbruch des Coronavirus und die Maßnahmen der chinesischen Regierung ebenfalls darunterfallen“, so Anwalt Weidlich. Entsprechend dürften Schadensersatzforderungen wegen verspäteter Lieferung eher aussichtslos sein.

Unabhängig davon werden sich viele Unternehmen nach alternativen Zulieferern umsehen (müssen) – insbesondere wenn nicht absehbar ist, wie lange Lieferausfälle und Produktionseinschränkungen bestehen bleiben. Trotzdem werden die Einschränkungen eine Weile Bestand haben. Auch alternative Zulieferer werden nicht von heute auf morgen liefern können, zumal sie unter Umständen ebenfalls von Produktionsstätten in China abhängig sind. Aus dieser Perspektive dürften gerade westliche Firmen versucht sein, sich breiter aufzustellen und sowohl hinsichtlich der Zulieferer als auch der Produktionsstandorte außerhalb Chinas zu diversifizieren. „Der eigentliche Treiber dafür ist der seit Jahren etablierte Trend zum Protektionismus; allerdings kann der Virusausbruch diese Entwicklung nun beschleunigen“, stellt Feris Chefvolkswirt Angermann fest. US-Handelsminister Wilbur Ross zeigt sich jedenfalls fest überzeugt, dass der Virus Jobs in die USA zurückbringen werde.

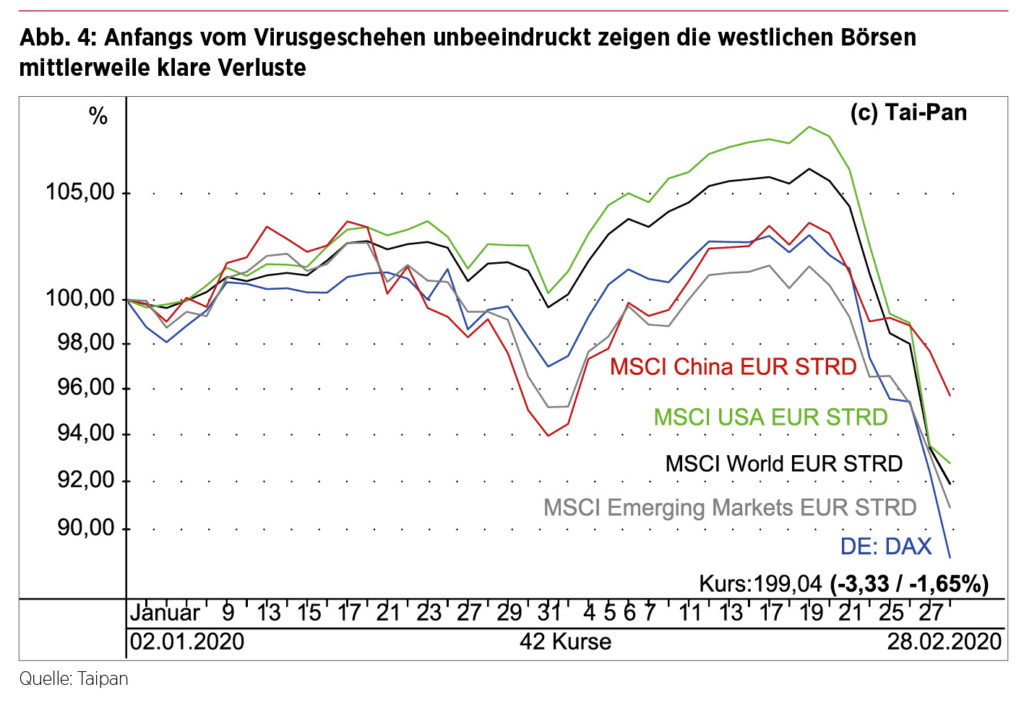

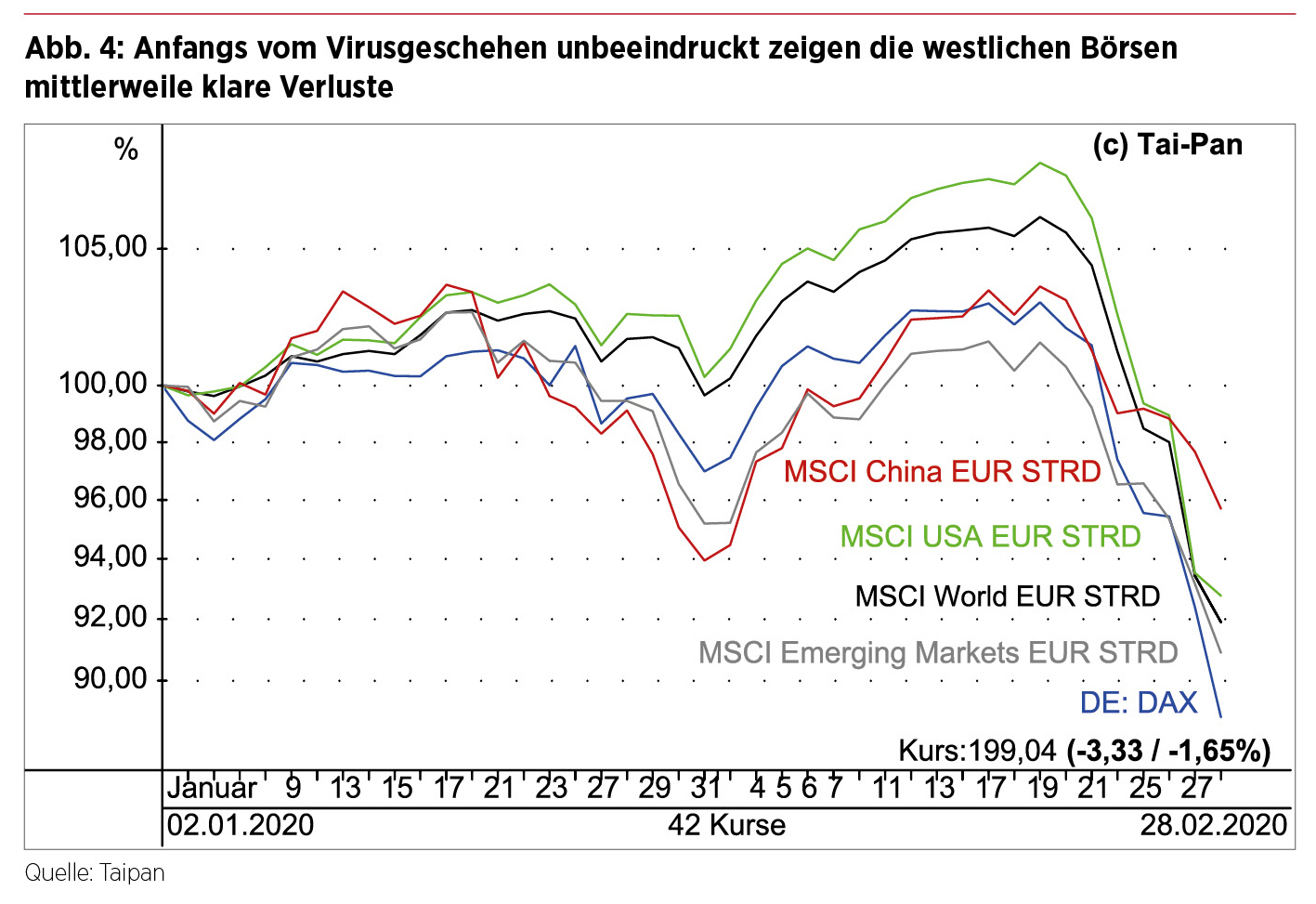

Börsen im Blick

Die Maßnahmen zur Eindämmung der Infektionen mit dem neuartigen Coronavirus sind ohne Beispiel.

Für die Börsen spielte das Virus lange Zeit keine Rolle – Einzeltitel mit besonderem Chinabezug wie beispielsweise Daimler Benz ausgenommen. Erst am 24. Februar kam es zu einer scharfen Korrektur, als sich abzeichnete, dass Italien ein neuer Brennpunkt werden könnte und es das Virus damit endgültig nach Europa geschafft hat. Allerdings muss man auch sehen, dass die Börsen in New York, Frankfurt und Co. im Januar neue Allzeithochs markiert hatten. Angesichts einer gerade in Europa eher durchwachsenen Wirtschaftslage darf man daher durchaus eine gewisse Überbewertung der Kurse konstatieren.

Gut möglich, dass das Virus der Katalysator ist, mittels dessen nun diese Überbewertungen abgebaut werden. Aber eine Korrektur ist kein Crash. Davon abgesehen, scheinen die Zahlen so bedrohlich eigentlich nicht. Natürlich ist jeder Verlust eines Menschenlebens tragisch. Allerdings sind rund 88.300 Infizierte und 2.858 Tote weltweit (Stand 28.02.2020 Quellen: WHO, Johns Hopkins University) nicht die Neuauflage der Antoninischen Pest. Laut Robert Koch Institut starben bei der letzten schweren Grippewelle in den Jahren 2017/2018 über 25.000 Menschen – alleine in Deutschland.

Fazit

Fazit

Letztlich ist entscheidend, wann die Epidemie ihren Höhepunkt erreicht. Dies lässt sich zum gegenwärtigen Zeitpunkt (Redaktionsschluss 28.2.2020) nicht einschätzen. Während sich die Kurve der Neuinfizierten in China mehr und mehr abflacht, scheinen sich nun Italien und weitere europäische Länder als neue Brennpunkte zu entwickeln. Derzeit gehen Analysten von einer globalen „Wachstumsdelle“ von ca. 2% für das laufende Jahr aus. Diese könnte sich noch deutlich verstärken, je nachdem wie sich die Epidemie in Europa entwickelt und wie die Reaktionen darauf ausfallen.

Allerdings steht nichtsdestotrotz auch zu erwarten, dass ausgefallene Produktion und ausgelassener Konsum nach dem Ende der Epidemie wieder kompensiert werden. Auch wenn aufgrund der eingeschränkten Reisetätigkeit geschäftliche Beziehungen leiden, scheint Panik für deutsch-chinesische Investmentprozesse nicht angebracht. Im Gegenteil: Es wird gerade im Gesundheitsmarkt neue Chancen und Wege der Zusammenarbeit hervor bringen.