Wieder geht ein Virus um die Welt: Als im November 2002 in der südchinesischen Provinz Guangdong verstärkt atypische Lungenentzündungen auftraten, war bald klar, dass es sich um eine neue Form einer Viruserkrankung handeln musste. Die Krankheit wurde unter dem Namen SARS (severe acute respiratory syndrome) bekannt. Rund acht Monate hielt SARS die Welt in Atem. 8.096 Personen wurden infiziert, 774 Menschen starben. 33 Länder auf allen fünf Kontinenten waren betroffen. Beispielsweise in Südchina und Hongkong wurden Schulen und Universitäten geschlossen. Die wirtschaftlichen Folgen waren beachtlich: In Singapur etwa brach der Tourismus zwischenzeitlich um 70% ein. Der Stadtstaat wertete seine Währung ab und brachte Hilfsprogramme auf den Weg. Ähnlich sah es in Hongkong aus. Hier rutschte die Wirtschaft gar in eine Rezession. Insgesamt verursachte die Pandemie in Asien Kosten in Höhe von rund 20 Mrd. USD.

Relative Gelassenheit

Relative Gelassenheit

Allerdings erholte sich die Wirtschaft mit dem Abklingen der Krankheit im 2. Quartal 2003 auch wieder relativ schnell. Die meisten Umsatzeinbußen blieben temporär. Auch die Börsen legten im Jahr 2003 deutlich zu. Der Dax beispielsweise markierte zwar seinen Tiefpunkt wärend der Pandemie am 12. März bei rund 2.200 Punkten, stieg dann aber bis zum Jahresende auf 3.985. Insofern sieht man beispielsweise beim Investmenthaus FERI vorerst keinen Grund, die Erwartung einer weltwirtschaftlichen Erholung in diesem Jahr über Bord zu werfen. Dort präferiert man derzeit folgendes Szenario (mit einer mehr als 50%igen Wahrscheinlichkeit):

„Die Verbreitung des Corona-Virus bremst die wirtschaftliche Dynamik in China. Bereits jetzt ist absehbar, dass das BIP-Wachstum im ersten Quartal 2020 aufgrund der Epidemie deutlich unter die 5%-Marke rutschen wird. Wenn die Epidemie bald unter Kontrolle gebracht wird, sollte sich der negative Effekt insgesamt aber in Grenzen halten“, stellt FERI-Chefvolkswirt Axel D. Angermann fest. Im Falle eines Negativszenarios mit einer länger andauernden Epidemie wäre eine spürbare weltwirtschaftliche Abschwächung denkbar. Dann wäre aber auch mit deutlichen Interventionen der chinesischen Führung und der Zentralbank (PBoC) zu rechnen.

In der Tat hat Yi Gang, Chef der PBoC, bereits kräftige Maßnahmen ergriffen: Die Zinssätze für kurz laufende Rückkaufgeschäfte wurden um jeweils zehn Basispunkte gesenkt, und insgesamt stellte Gang dem chinesischen Bankensystem 1,7 Bio. CNY (ca. 156 Mrd. EUR) an kurzfristiger Liquidität für günstige Unternehmenskredite zur Verfügung. Darüber hinaus wurden 72 Mrd. RMB (ca. 9,2 Mrd. EUR) zur Epidemiebekämpfung bereitgestellt. Betriebe im Medizinsektor erhalten Stützungskredite. Banken sollen ausstehende Kredite an notleidende Firmen nicht fällig stellen. Staatliche Zuschüsse bei Kurzarbeit werden aktuell diskutiert.

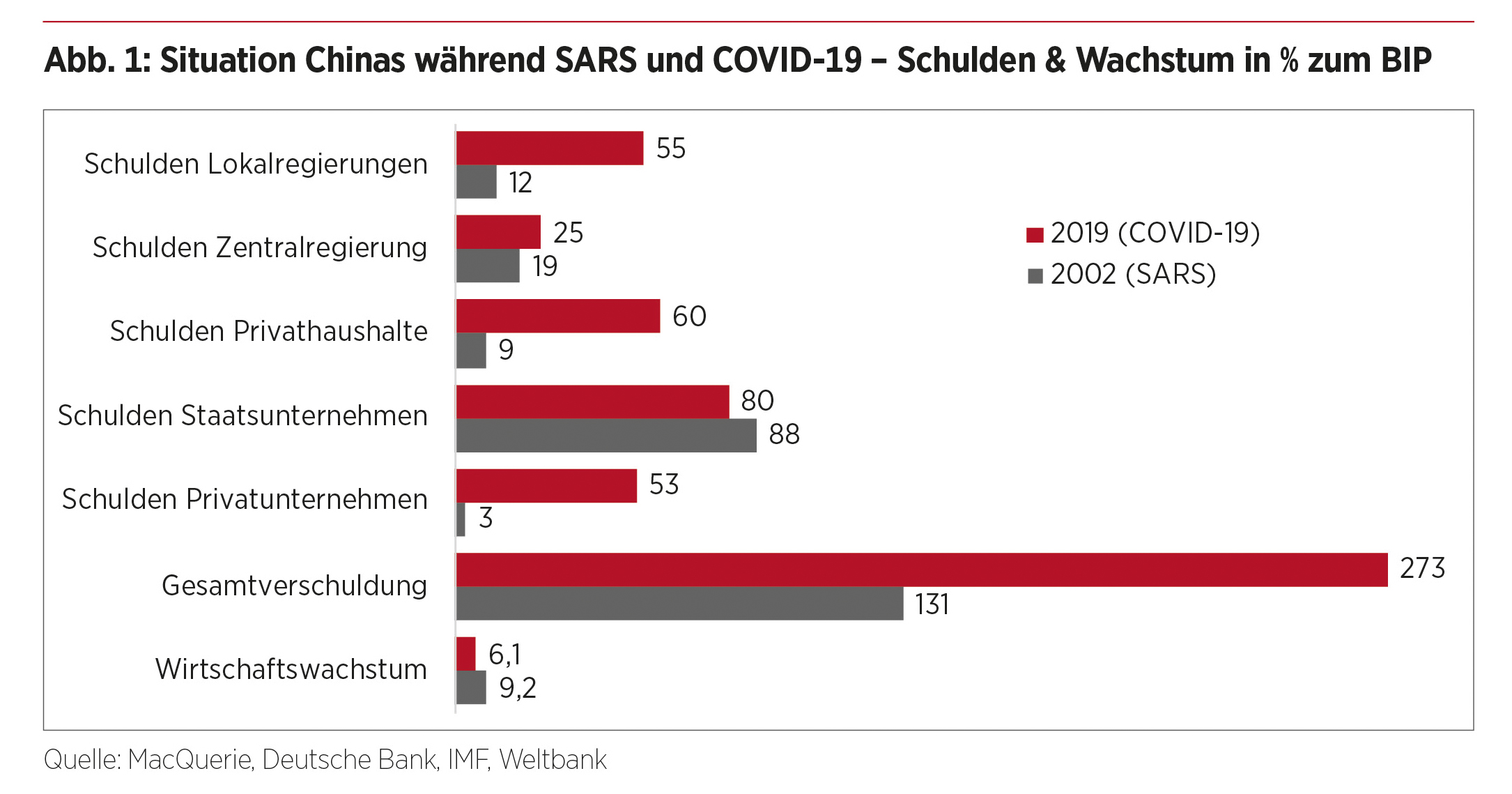

Kein Vergleich zu SARS

Bereits diese Maßnahmen zeigen, dass der Ausbruch von COVID-19 – so der offizielle Name der vom Coronavirus 2019-nCoV verursachten Krankheit – nur bedingt mit seinem SARS-Pendant zu vergleichen ist. Damals trug die chinesische Volkswirtschaft gerade einmal 4,5% zum weltweiten Bruttosozialprodukt bei; heute sind es rund 17%. Darüber hinaus ist die Volksrepublik nun viel enger mit dem Rest der Welt verflochten, und das Land zeichnete damals eine ungeheure Dynamik aus. Wachstumsraten von +10% und mehr waren über Jahre hinweg normal. Im vergangenen Jahr hingegen konnte mit Müh’ und Not ein Wachstum von 6% erreicht werden. Auch ist die Verschuldungssituation eine andere: Heute zählt China, bezieht man die Schulden der Unternehmen und der privaten Hände mit ein, zu den am höchsten verschuldeten Gesellschaften der Welt.

Auch die Weltwirtschaft war in einem anderen Zustand: Im Frühjahr 2003 blickte man auf eine fast dreijährige Baisse zurück, die das Platzen der New-Economy-Blase ausgelöst hatte. Die westlichen Gesellschaften steuerten massiv gegen, und ab Anfang 2003 zeigte dies Wirkung. Insbesondere die USA hatten aggressiv die Vergabe von Immobilienkrediten angekurbelt, um der Krise Herr zu werden. Heute hingegen blicken wir auf einen langen weltweiten Aufschwung zurück, der allerdings mancherorts zu erlahmen droht: Im vergangenen Jahr schrammte die europäische Wirtschaftslokomotive Deutschland nur um Haaresbreite an einer Rezession vorbei. Die Eurozone hat ihre institutionelle Krise nach wie vor nicht überwunden und wird nun zusätzlich durch das Ausscheiden der fünftgrößten Volkswirtschaft der Welt, des Vereinigten Königreichs, geschwächt.