Bildnachweis: Travel mania – stock.adobe.com.

Die Lieferketten China-Deutschland werden sich vor dem Hintergrund des Strebens nach Rohstoffautonomie, des Ukrainekriegs und der zunehmenden China-+1-Strategien 2023 verändern. Kettenglieder werden entfernt, neue hinzugefügt, Alternativen geschaffen. Was bis Anfang 2019 „normal“ schien, wird infrage gestellt. Unternehmen und Investoren sollten sich auf grundlegende Veränderungen vorbereiten.

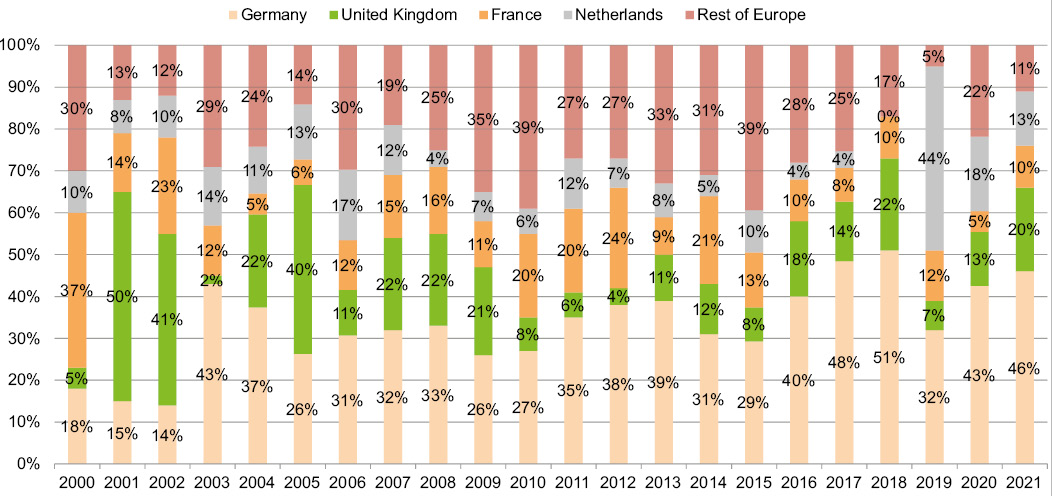

1980 lag China noch auf Rang 35 der wichtigsten Importstaaten Deutschlands, 1990 bereits auf Rang 14. Seit 2015 bezieht Deutschland die meisten Importe aus China. Im Jahr 2021 war die Volksrepublik zum sechsten Mal in Folge der wichtigste Handelspartner Deutschlands. Waren im Wert von 245,4 Mrd. EUR wurden zwischen beiden Staaten gehandelt.

In der Zeit vor Corona besuchten Einkäuferteams deutscher Unternehmen die Lieferanten in China im Schnitt ein- bis zweimal pro Jahr. Vor Ort begutachteten sie in den Fabriken die laufenden Produktionen, man besprach weitere Geschäfte und künftige Preise. Mit dem Ausbruch von COVID-19 im Jahre 2020 änderte sich das Bild komplett.

COVID, Zero COVID – was kommt jetzt?

Wie COVID sich auf das wirtschaftliche Zusammenarbeiten ausgewirkt hat, stand überall zu lesen: Angestellte durften nicht mehr ins Büro, Arbeiter kamen nicht mehr in die Fabrik, Produktionen lagen brach, die Transportpreise schnellten in die Höhe. Besonders hart traf diese Entwicklung deutsche Unternehmen ohne Präsenz vor Ort in China! Daraus ergibt sich eine wichtige Lektion für die Zukunft im Chinageschäft: Um auch im Lockdown oder ähnlichen Situationen handlungsfähig zu sein, sollte man eine Chinapräsenz in einer sinnvollen Form aufbauen. Sie sollte unbedingt die Schlüsselfunktionen im Einkauf und Lieferantenmanagement auf dem Laufenden halten, beidseitige Kommunikation fördern sowie Transport und auch Reklamationsmanagementkompetenzen optimieren, damit man auf unerwartete Situationen schnell, sicher und ökonomisch reagieren kann.

Energieknappheit erhöht Lieferkosten

Aber auch die Energieknappheit in China wirft Probleme auf: Lokale Regierungen stellen Unternehmen Strom zeitweise ab, geben Nutzungslimits pro Tag vor oder machen Auflagen. Stromprobleme wiederum verzögern die Produktion vor Ort; dadurch verschieben sich geplante Lieferdaten und Verschiffungen. Letztlich führt all das zu Brüchen in der Lieferkette, die erhöhte Liefer- und Beschaffungskosten bedingen. In der Folge entsteht für produzierende Betriebe ein Kostendruck, der an die Kunden oft nicht weitergegeben werden kann. Unternehmen sind damit gezwungen, die Kosten beim Produkt und bei der Beschaffung zu reduzieren. Um all das zu vermeiden, suchen Unternehmen neue Beschaffungswege im Einkauf.

„Plan B“ mit Hürden

Auch wenn die chinesische Regierung den Lockdown seit Kurzem lockert und eine Öffnung wieder vorantreibt, so haben ausländische Unternehmen zwischenzeitlich dennoch bereits begonnen, Abhängigkeiten von China in der Lieferkette abzubauen. Berichten zufolge plant Apple sogar, seine Produktion aus China zu verlagern. Back-up- bzw. alternative Lieferanten zu finden gestaltet sich für viele Firmen allerdings als relativ schwierig, sind die heutigen Strukturen mit China doch über die letzten 40 Jahre gewachsen und stark verflochten. In Sachen Preis, Lohn- und Energiekosten bleibt China außerdem eine der besten Optionen. Zudem: Die in den letzten Jahren getätigten kostenintensiven Investitionen deutscher Unternehmen sollen sich nicht nur amortisieren, sondern auch rentieren. Das braucht Zeit und spricht gegen den sofortigen Abzug.

Alternativen gerne – aber wohin?

Viele deutsche Unternehmen betreiben dennoch verstärkt Aufwand für eine „Multiple-Sourcing-Strategie“, um Risiken in den Lieferketten zu diversifizieren.“ So hatten laut einer im Oktober veröffentlichten Konjunkturumfrage des ifo Instituts 50% der Unternehmen berichtet, die Überwachung ihrer Lieferketten verbessert zu haben. 65% setzen auf eine verstärkte Diversifizierung von Lieferketten, indem sie die Zulieferbasis durch neue Lieferanten und Bezugsquellen erweitern. Sogar chinesische Firmen selbst suchen Alternativen zur Beschaffung und Produktion im Heimatland, z.B. in Vietnam, Kambodscha, Myanmar und Afrika (allerdings ein Abenteuer mit unbekanntem Ausgang). Vor allem Südostasien wird also, so die Auffassung im BME-Expertenkreis China, als Ausweichstandort zu China zusätzlich an Bedeutung gewinnen. Allerdings ist Südostasien als Markt zu klein und kann nicht alle Bereiche der benötigten Lieferketten abdecken. Indien wäre als Markt groß genug, kann aber seit Jahren keinen echten Gegenpol zu China bilden.

Und nicht zu vergessen: Alternative Lieferketten verbrauchen erst einmal sogar zusätzliches Geld, denn viele andere Länder produzieren teurer als China. Sollte man dennoch einen Lieferanten in einem anderen Land gefunden haben, kostet es viel Zeit und Geld, die neue Lieferbeziehung effizient aufzubauen. All das spricht dafür, die Lieferbeziehung mit China möglichst aufrechtzuerhalten.

Statt China zu verlassen: Lieferkette funktional verbessern

Neben der Suche nach Alternativstandorten ist es also vielleicht einfacher, die deutsch-chinesischen Lieferketten funktional zu optimieren. Darunter fallen Themen wie der Einsatz moderner Business Intelligence Software, das Perfektionieren des Bestandsmanagements oder auch das Optimieren von Beschaffungskosten mit einem strategischen Warengruppenmanagement.

FAZIT

Die zwischen Deutschland und China seit über 40 Jahre bestehenden Handels- und Lieferbeziehungen sind sehr verflochten. Eine sich von China abkoppelnde Beschaffungsstrategie und Neuausrichtung braucht viel Zeit und sollte gut überlegt werden. Die Umsetzung des von der deutschen Politik teils geforderten „Decoupling“ von China (vom Russlandkonflikt lernend!) dürfte etwa 15 Jahre dauern – denn echte Alternativen für Belieferung und Produktion müssen erst gefunden werden. Insofern sollte man auch 2023 erst einmal an der Belieferung durch China eher festhalten.