Den vorangegangenen Artikel zum 4. Investment Dialog finden Sie unter dem Titel „Teil 1: Chancenreiches Investitionsfeld: Erneuerbare Energien„.

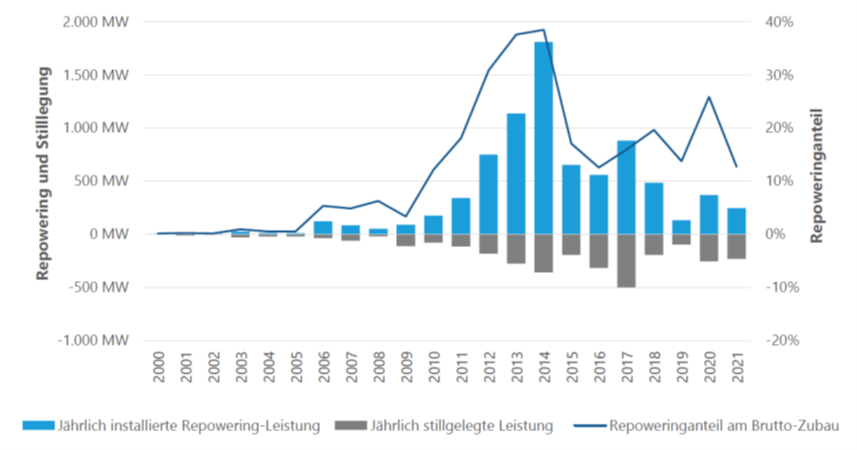

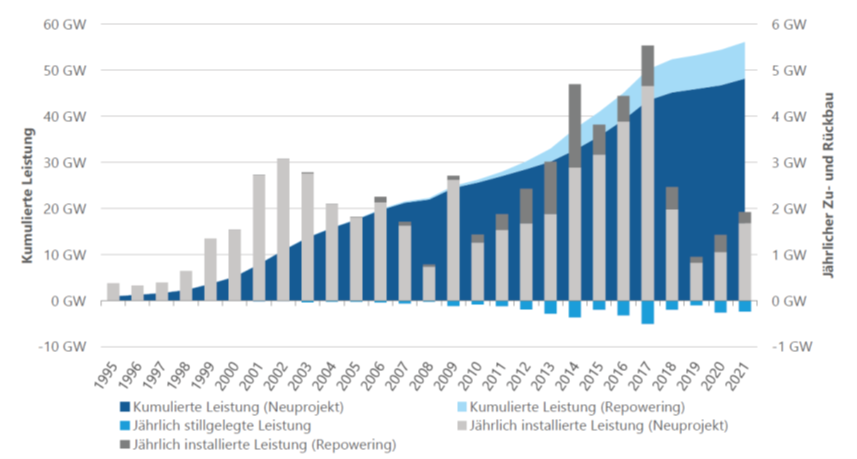

Von kartellrechtlichen Fragen ging es dann im dritten Vortrag zu einem der wichtigsten Sektoren der erneuerbaren Energie, der Windenergie. Leif Rehfeldt, Managing Director bei der Deutschen WindGuard GmbH konzentrierte sich dabei auf Entscheidungshilfen für chinesische und deutsche Investoren. Seine These dabei: Im Vergleich zu vielen anderen Bereichen begibt man sich bei Investitionen in Windenergie eher auf eine Schnellstraße als auf einen langwierigen Pfad. Besonders große Chancen bietet die erhöhte Ertüchtigung von alten bestehenden Windkraftanlagen, das sog. Repowering, dessen Entwicklung in den letzten Jahren in den folgenden Grafiken dargestellt ist.

Allerdings sollten Investoren und Betreiber beim Investieren in Windanlagen und Repowering einige wichtig Parameter berücksichtigen. Dazu zählen:

- Für Höhenbegrenzungen gibt es keine einheitlichen nationalen Regelungen, man muss sich in die standortspezifischen Entscheidungen einarbeiten.

- Auch für den Abstand zur Wohnbebauung gibt es keine einheitlichen nationalen Regelungen, auch hier muss man sich auf Ebene der Raumplanung und Einzelfallentscheidungen vorbereiten

- Bezüglich Schallemissionen hingegen liefert das Bundesimmissionsschutzgesetz(BImSchG) eine Basis

- Bei der Netzanbindung gilt, dass Erneuerbare Energie-Anlagen prioritär angebunden werden müssen

- Für die Standortbewertung (Windgeschwindigkeit, Turbulenz) ist die Energieertragsprognose ist ein entscheidendes Bewertungskriterien

Und natürlich müssten sich Investoren immer die vertragliche Situation (z.B. Dauer der Pachtverträge, Verlängerungsmöglichkeiten, etc.) genau anschauen. Das Osterpaket des Bundeswirtschaftsministeriums würde aber hier auch Erleichterungen im Genehmigungsverfahren vorsehen, insbesondere wenn es um das Repowering von Windenergieanlagen geht. Aber auch sei die Technical Due Dilligence für Investoren essentiell. Mögliche technische Risiken zu identifizieren sei umso wichtiger, als es sich bei Windkraftprojekten meist um zwei bis dreistellige Millionenbeträge gehe. Insbesondere große Portfolien stünden aktuell vermehrt zum Verkauf. Um sie gebe es einen starken Wettbewerb auch aus dem angelsächsischen und chinesischen Bereich und gleichzeitig auch neue Akteure im Feld. So würden auch die Öl- und Chemieindustrie großes Interesse an Windenergieanlagen zeigen und energieintensive Unternehmen vermehrt über Investitionen zur Eigenversorgung von Strom nachdenken.

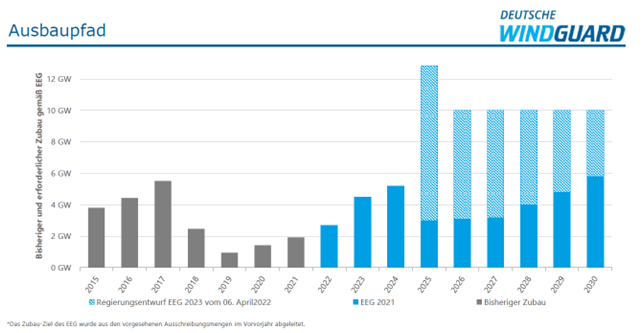

Zum Ende seines Vortrags betonte auch Dr.Rehfeldt die positive Wirkung des des EEG 2023, das gemäß Oster- und Sommerpaket zum 1.1.2023 inkrafttreten soll. Ihm zufolge sind 80 Prozent des Bruttostromverbrauchs bis 2030 durch erneuerbare Energien zu leisten, eine Verdopplung zum Status Quo. Erneuerbare Energien dienten eben im überragenden Maße der öffentlichen Sicherheit und öffentlichem Interesse. Insbesondere würde auch Repowering auf vielfältige Weise gefördert werden, so z.B. mit der neuen Verordnung für Förderung von Anlagenkombinationen aus erneuerbaren Energien mit lokaler wasserstoffbasierter Stromspeicherung –von 400 MW in 2023 bis hin zu 1.000 MW in 2028. Besonders wichtig sei dabei die Erhöhung der Prognose für den Strombedarf im Bereich der Sektorkopplung (750 Terrawattstunden in 2030).

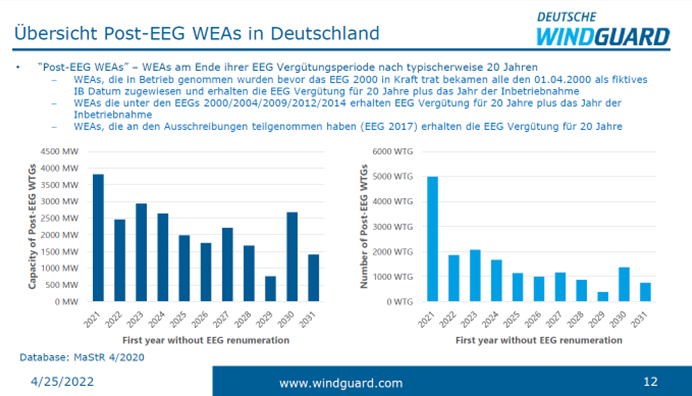

Für Investoren sei interessant, wann bisherige Projekte aus der 20 jährigen Förderung herauslaufen (siehe Grafik), denn dann würden sie für Repowering besonders ins Gewicht fallen. Viele dieser Projekte seien in Niedersachen, Nordrheinwestfalen, Brandenburg und Schleswig Holstein zu finden.

Zum Schluss widmete sich Andrej Jautze, General Manager, Viessmann Heating Technology Peking dem Thema: „Zukunftssichere Heiz- und Energielösungen in China: Ein Feld für langfristiges Wachstum und renditeträchtige Investitionen“. Dabei kann er auf die Erfahrungen von der seit 1997 im chinesischen Markt aktiven Viessmann zurückgreifen. Andrej Jautze verwies in seinem Vortrag auf das erklärte Ziel der chinesischen Regierung, das “Peak Carbon” nicht länger als bis 2030 zu erreichen. Nach diesem Peak sollen die CO2 Emissionen stetig rückläufig werden, bis 2060 dann eine Netto-Neutralität erreicht sein soll.

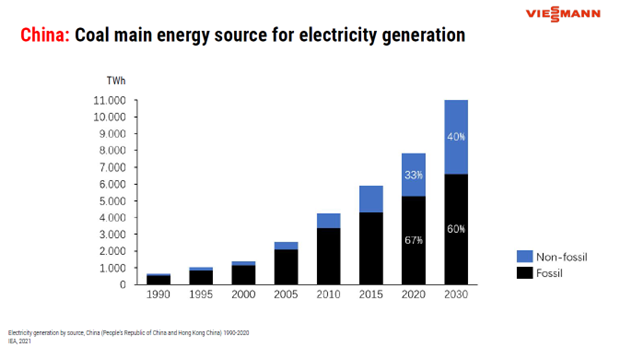

Dabei sei aber zu bedenken, dass der Energiebedarf Chinas in der gleichen Zeit allerdings weiter stetig ansteigen werde. Zwischen 2020 und 2030 wird ein Mehrbedarf an Primärenergie von ca. 3.100 TWh erwartet. Dabei will man ca. 1300 TWh des Bedarfs durch fossile Energieträger decken (Kohle und Gas). Der Rest soll durch Erneuerbare Energieträger und Nuklearstrom abgedeckt werden. Dass hierbei ein Vielfaches des deutschen Jahresenergiebedarfes befriedigt werden muss, wird deutlich, wenn man sich vor Augen führt, dass der chinesische Energiebedarf 2030 mit etwa 11.000 TWh mehr als 15 mal soviel beträgt wie der deutsche mit ca. 700 TWh.

Im Ergebnis könne man den Energiemix in China auf Sicht noch nicht als stark “erneuerbar” bezeichnen. Deshalb sei es in China umso wichtiger, schonend und effizient mit der Energie umzugehen. Eine wesentliche Rolle spiele hierfür der Bereich Heizen, Kühlen und Warmwasserbereitung, so Jautze. Denn Schätzungen zu Folge seien Gebäude in China für ca. 40% der CO2 Emissionen verantwortlich. Dabei haben Heizen, Kühlen und Warmwasserbereitung oft einen Anteil von mehr als 80%.

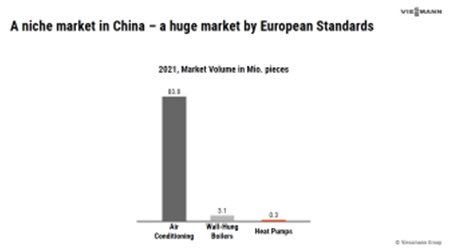

Der Heizmarkt, in dem Viessmann in China stark vertreten ist, scheint im Vergleich zum Klimaanlagen-Markt zwar nur ein Nischenmarkt zu sein, aber mengenmäßig ist er dennoch viel größer als die meisten vergleichbaren europäischen Märkte. Insofern könnten Firmen mit effizienter Technologie für den chinesischen Heizmarkt einen wesentlichen Beitrag zur Verbesserung der CO2 Bilanz eines jeden Nutzers in China beitragen und ggf. auch von einer vermehrten Nachfrage profitieren.

Georg von Stein

Dipl.-Kfm. Georg von Stein arbeitet seit 28 Jahren als Journalist. In dieser Zeit hat er Beiträge für die unterschiedlichsten Medien (Wirtschaft, IT, Lifestyle) publiziert und viele Persönlichkeiten der deutschen Wirtschaft und Politik interviewt - Bundespräsidenten, Unternehmer, CEOs. Seit 2004 arbeitet er für den Goingpublic Verlag und als Nachfolger für Stefan Gätzner wirkt er seit 2019 als Chefredakteur der Investment Plattform China Deutschland.