Der US-Börsenmarkt war und ist für chinesische Unternehmen aufgrund ihrer geschätzten Börsennotierungsplattformen und Finanzressourcen stets attraktiv.

Im Jahr 2023 hat China seinen Einfluss auf diesem Markt deutlich erhöht. Zahlen von Stocklytics.com zeigen, dass chinesische Unternehmen im vergangenen Jahr über 20% der Börsengänge auf dem US-Markt ausmachten.

Edith Reads, Finanzexpertin bei Stocklytics, kommentierte die Daten:

„Die chinesische Absicht, den US-Aktienmarkt zu übernehmen, ist bemerkenswert robust. Obwohl sie während der COVID-19-Pandemie und der regulatorischen Unsicherheiten in den USA mit Herausforderungen konfrontiert waren, feiern sie ein Comeback bei den US-Börsennotierungen.“

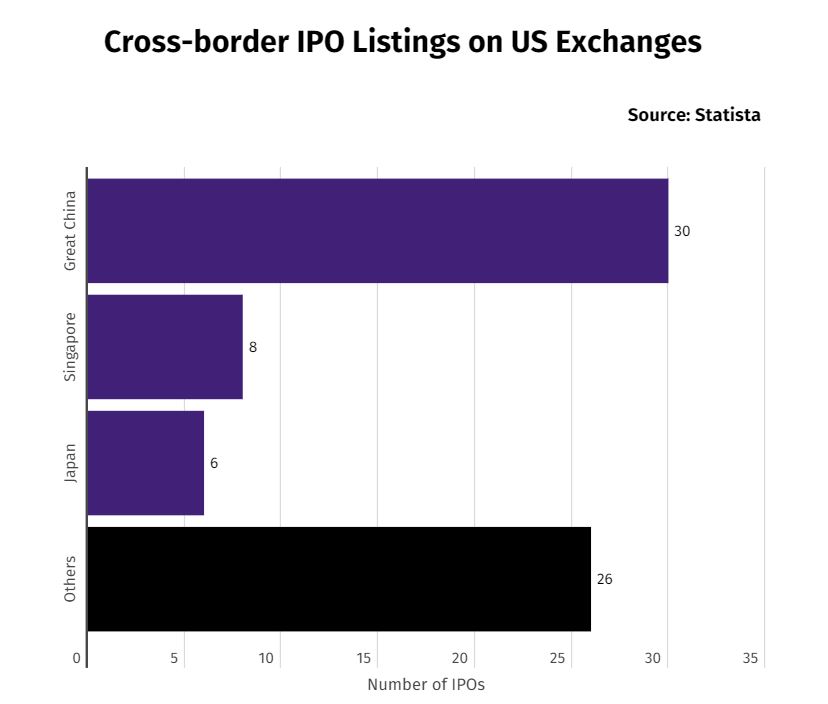

Chinesische Börsengänge in den USA

Trotz der gestiegenen Zahl chinesischer Börsengänge im Jahr 2023 wiesen die US-Börsengänge eine durchschnittliche Performance auf, wobei kleinere Börsengänge weiterhin dominierten.

Chinesische Unternehmen haben sich aktiv um Notierungen auf US-Börsenplattformen bemüht. Anfang 2023 waren 252 chinesische Unternehmen mit einer kollektiven Marktkapitalisierung von 1,03 Bio. USD gelistet. Bis Januar 2024 war diese Zahl auf 265 angestiegen, wobei 13 Unternehmen hinzukamen.

Seit Januar 2023 haben 24 chinesische Unternehmen nach ihrer Notierung an drei großen US-Börsen durch Börsengänge 656 Mio. USD eingenommen.

Allerdings wurden auch etwa 11 Unternehmen von der Börse genommen. Dazu gehören China Southern Airlines Company Limited und China Eastern Airlines Corporation Ltd. Mit einer Marktkapitalisierung von insgesamt 32,3 Mrd. USD haben sich diese beiden Unternehmen freiwillig von der Börse zurückgezogen, nachdem sie hohe Betriebskosten und einen geringen Aktienumsatz angeführt hatten.

Wert der in den USA notierten Unternehmen

Die Notierung an renommierten amerikanischen Börsen ist für jedes Land eine große Sache. Es ist ein strategischer Schritt, der Investoren den Zugang zu den globalen Kapitalmärkten ermöglicht. Außerdem werden die Unternehmen einem großen Anlegerkreis vorgestellt und gewinnen an Glaubwürdigkeit über die Grenzen hinaus.

China sieht sich selbst als globales wirtschaftliches Kraftzentrum. Indem es den US-Börsenmarkt dominiert, zeigt es Anzeichen für eine ‚Übernahme des Marktes‘.

Dies könnte jedoch schwieriger sein, als es klingt. Die US-Behörden wie die Sicherheits- und Börsenaufsichtsbehörde (Security and Exchange Commission, SEC) stellen strenge Regeln auf, um die Integrität der US-Börse zu schützen. Einige dieser Regeln haben sich gegen chinesische Unternehmen ausgewirkt – so dass sich diese wieder von der amerikanischen Börse zurückziehen mussten.

——————————-

Ausgabe 3/2023Biotechnologie 2023 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Chinesische Hersteller eroberten zuerst die Solartechnologie. Und nun die hiesige Windenergiebranche mit dem gleichen Schicksal? Von Markus W. Voigt*

Zahlreiche europäische Wettbewerber stehen vor dem Untergang. Die Gefahr wächst. Allerdings gibt es einen Weg, wie europäische Hersteller ihre Stellung behaupten können.

Noch bis zum Jahr 2010 war die Herstellung von Photovoltaikmodulen eine Kompetenz deutscher und europäischer Unternehmen. Doch die großen Hoffnungen sind zerstoben. Bald, so schätzt die Internationale Energieagentur, wird fast die gesamte weltweite Produktion von chinesischen Herstellern stammen. Der Grund ist simpel: Ein in China hergestelltes Solarmodul kostet etwa die Hälfte eines in Europa produzierten Moduls – bei ähnlicher Qualität.

Ähnlich erging es den europäischen Herstellern von Wechselrichtern. Zunächst hatte es geheißen, sie verfügten über einen großen Technologievorsprung vor chinesischen Produzenten. In den nächsten Jahren sei daher nicht mit einer chinesischen Dominanz zu rechnen. Das war zu optimistischt. Heute haben Chinas Top-5-Wechselrichterhersteller – Huawei, Sungrow, Ginlang Solis, Growatt und Goodwe – einen weltweiten Marktanteil von über 70%.

Der europäischen Windenergiebranche dämmert es langsam

Passiert nun das gleiche im Windbereich? Noch seien Unternehmen wie Vestas, Siemens Gamesa und GE Renewable Energie sehr relevante Markteilnehmer, aber die chinesische Goldwind holt immer weiter auf, auch in Europa. Ein Grund dafür: Die Service-Leistungen der europäischen Windturbinenhersteller werden immer unzuverlässiger und schlechter, so dass das Argument ‚guter Service‘ die Preisdifferenzen in der Anschaffung immer weniger rechtfertigt. Europas Unternehmen könnten damit ins Hintertreffen gegenüber Goldwind geraten, das seine Anlagen bereits heute deutlich unter dem Preis der etablierten Hersteller anbietet.

Was tun? Es ist noch nichts verloren, aber die etablierten Hersteller müssen aufpassen, hier nicht die führende Position zu verlieren. Im Prinzip schätzten europäische Investoren ‚westliche‘ Qualität und vor allem guten Service und seien daher noch geduldig. „Sie hoffen auf eine baldige Besserung bei Errichtungsqualität und After Sales Service auch bei Vollwartungsverträgen. Die Vergangenheit zeigt allerdings, dass auf die Geduld von Investoren nicht zu lange vertraut werden kann. Das Marktumfeld kann sich sehr schnell ändern. In fünf bis zehn Jahren kann schon alles anders aussehen.

Markus W. Voigt, aream Group

*) Markus W. Voigt ist CEO der aream Group, www.aream.de, ein Investment- und Asset-Manager für institutionelle Investoren und Industriekunden mit Fokus auf nachhaltige Infrastruktur im Sektor Erneuerbare Energien. Mit den drei Bereichen Fund- und Asset-Management, Projektentwicklung und Operation Management deckt aream die gesamte Wertschöpfungskette für Erneuerbare-Energien-Investments ab.

——————————-

! NEU ! Die dritte BondGuide Jahresausgabe 2023 ist erschienen: ‚Mittelstandsfinanzierung 2023 – Chancen und Risiken investierbar machen‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Ausgabe 3/2023 Biotechnologie 2023 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

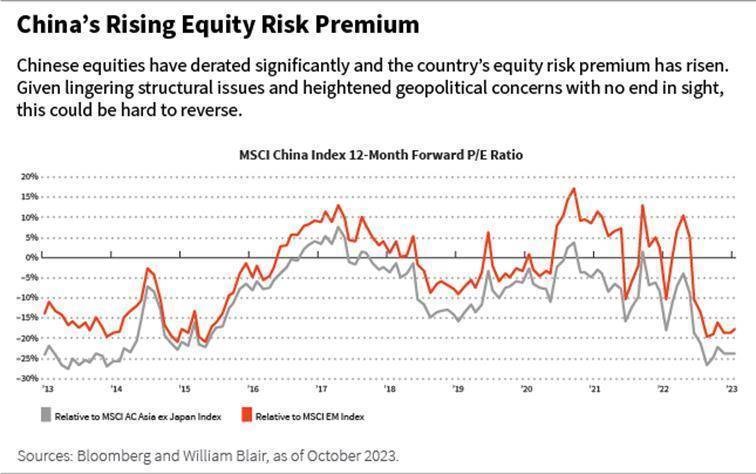

Nach der schleppenden Wiederbelebung der Wirtschaft post COVID bemüht sich die Regierung endlich um die Konjunktur: doch wie genau ankurbeln?

Das Land hat mit einer ganzen Reihe von Problemen zu kämpfen, darunter ein geringes Verbrauchervertrauen, sinkende Immobilienverkäufe und eine hohe Jugendarbeitslosigkeit. Selbst wenn es der Regierung gelingen sollte, die Wirtschaft wieder anzukurbeln, müssen sich die Anleger möglicherweise mit einem strukturell niedrigeren Wachstum abfinden – ein Hintergrund, der ein wesentlich selektiveres Vorgehen an den chinesischen Aktienmärkten erforderlich macht.

Warum hat sich die chinesische Wirtschaft nach der Wiedereröffnung nach COVID im Dezember 2022 nicht wie erwartet erholt? Wie sieht Ihr Ausblick für Chinas Wirtschaftsleistung im Jahr 2024 aus? Vivian: Der Hauptgrund dafür, dass China nicht den Kurs anderer Länder nach COVID eingeschlagen hat, ist, dass das Vertrauen der Verbraucher und Unternehmen auf einem historischen Tiefstand ist. Das ist verständlich. Das Land war vier Jahre lang abgeschottet, länger als der Rest der Welt, und erlebte dann eine Reihe von Stop-Start-Eröffnungen. […]

Wie wird das 1-Billionen-Renminbi-Konjunkturpaket eingesetzt werden?

Vivian: Ende Oktober kündigte China an, dass es spezielle Staatsanleihen in Höhe von 1 Bio. Renminbi ausgeben und die Mittel direkt an die lokalen Regierungen weiterleiten wird, um Infrastrukturinvestitionen und die Erholung nach den jüngsten Überschwemmungen in bestimmten Gebieten zu unterstützen. Die erste Tranche in Höhe von 500 Mrd. Renminbi soll bis Ende 2023 ausgezahlt und eingesetzt werden, der Rest im Jahr 2024. Das Ausmaß dieses Konjunkturpakets und seine rasche Umsetzung zeigen die Entschlossenheit der Regierung, die Wirtschaft zu stabilisieren. Dieses Konjunkturprogramm dürfte dazu beitragen, die fiskalische Stabilität der lokalen Regierungen zu stärken, die Realwirtschaft anzukurbeln und das Vertrauen von Verbrauchern und Unternehmen wiederherzustellen, auch wenn die Auswirkungen eher graduell sein könnten. Clifford: Um es klar zu sagen: Die Regierung zielt nicht darauf ab, die Konjunkturmittel zur direkten Unterstützung des Immobilienmarktes einzusetzen. Sie versucht, die Folgen der Abhängigkeit der Kommunalverwaltungen von den Einnahmen aus Grundstücksverkäufen in der Vergangenheit zu beheben. Die Unterstützung des Immobilienmarktes wird wahrscheinlich erst in zweiter Linie erfolgen und eine Senkung der Hypothekenzinsen, eine Neudefinition der Hypothekenbedingungen und die Gewährung von Vorzugskrediten umfassen. Es ist nicht die Priorität der Regierung, notleidende Bauträger vor ihren Gläubigern zu schützen.

–> Unter diesem Link geht es zum ausführlichen Interview mit den beiden Portfoliomanagern von William Blair.

*) Vivian Lin Thurston ist Partnerin und Portfoliomanagerin im globalen Aktienteam von William Blair und Clifford Lau Portfoliomanager im Team für Schwellenländeranleihen (EMD) von William Blair.

——————————-

Ausgabe 3/2023Biotechnologie 2023 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Am Montag ist in Peking die diesjährige Tagung des Nationalen Volkskongresses zu Ende gegangen. Das erklärte Ziel: mehr Innovationsunabhängigkeit.

Die strategischen Ziele für das laufende Jahr wurden dabei abgesteckt, und es wurde klar gemacht, die wirtschaftliche Dynamik des Landes ist längst noch nicht erschöpft.

Daneben wurden die Grundlagen gelegt, um in Forschung und Entwicklung sowie bei Innovation mehr Unabhängigkeit zu erreichen. Dazu sollen in den kommenden Jahren Sonderstaatsanleihen mit einer „ultralangen Laufzeit“ aufgelegt werden. Finanziert werden damit strategische Schlüssel-Forschungsvorhaben. Grüne Technologien gehören ebenso dazu wie die Chip- und Halbleiterentwicklung. Allein im laufenden Jahr sollen es dem Vorschlag zufolge 1.000 Mrd. Yuan sein, fast 130 Mrd. EUR.

Innovationsunabhängigkeit: Ist das gut oder schlecht? Spontan kommen einen die 1960er und 70er Jahre in den Sinn, als China sich „auf die eigenen Kräfte stützte“ und mit voluntaristischer Politik das Land eher an den Abgrund brachte als nach vorn. Erst mit der Öffnung zu Beginn der 1980er und der zunehmenden Integration in die Weltwirtschaft hat China zur Aufholjagd angesetzt, dabei freilich auf die wissenschaftlichen und technischen Erfahrungen der Partnerländer setzend.

Allein bei Adaption ist es nicht geblieben. Gerade in den sogenannten neuen Technologien haben Chinas Ingenieure und Wissenschaftler, haben junge Start-up-Gründer begonnen, Maßstäbe zu setzen. Ging es zunächst darum, mit den entwickelten Industrieländern Schritt zu halten, zeigte sich bald auch in bestimmten Feldern, dass sie allmählich einen Schritt weiter, ja vorangehen können. In vier Jahrzehnten haben sich am Jangtse und Perlfluss Entwicklungen vollzogen, für die in Europa ein Jahrhundert und mehr notwendig waren.

Das wird freilich nicht überall auf der Welt mit Wohlwollen gesehen. China als sprudelnde Quelle von Gewinnen war willkommen. Als Wettbewerber beim technologischen Fortschritt ist es das weniger, wie die vergangenen Jahre, seitdem Donald Trump erstmals ins Weiße Haus eingezogen ist, deutlich zeigen. Die jüngsten geopolitischen Entwicklungen tuen ein Weiteres dazu, dass versucht wird, den unlieben Konkurrenten im Fernen Osten in die Schranken zu weisen.

Mehr Innovationsunabhängigkeit: Asien ist längst Hochburg der biologischen Forschung geworden

Da wird mit Sanktionen operiert, anstatt sich durch Wettbewerb gegenseitig anzutreiben. Den Konkurrenten ausbremsen, statt den eigenen Unternehmen ein Umfeld zu schaffen, wettbewerbsfähiger zu werden. Das scheint nun auch in Europa die Devise zu sein. Auf Teufel komm raus.

Dass sich China dem nicht beugen wird, dürfte klar sein. Zu viel steht auf dem Spiel. Der mühevoll aufgebaute Wohlstand des Milliardenvolkes vor allem. Gut oder schlecht – das Streben nach Unabhängigkeit in der Innovation ist zuallererst die Antwort auf Abgrenzung, die außerhalb des Landes betrieben wird. Denn Risikominimierung ist längst nicht nur ein europäisches Muss.

Sonnenuntergang über Peking: Welche Pläne schmiedet die Volksrepublik?

Vor allem werden sich die Europäer bald die Augen reiben. Denn das Gegenteil wird erreicht. China wird nicht zurückfallen, sondern eine gewisse Trägheit, ja Faulheit überwinden und innovativ im wahrsten Sinne des Wortes werden. Denn will das Land auch künftig den Ton mit angeben, kann es sich nicht mehr auf Anpassungen und Weiterentwicklungen verlassen. Es ist gezwungen, „wirklich innovativ“ zu werden, wie es viele in China sagen. Das ist positiv. Ohne Frage.

Gesagt ist damit nicht, auf internationalen Austausch könne verzichtet werden. Ganz im Gegenteil. Am Ende geht es um unsere gemeinsame Zukunft. Die erfolgreich zu gestalten, darauf kommt es an. Gemeinsam geht es auf jeden Fall besser. Und innovativer.

——————————————

Ausgabe 3/2023 Biotechnologie 2023 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Im März 2024 veranstaltet Burkardt & Partner Rechtsanwälte gemeinsam mit Kooperationspartnern eine Reihe von On- und Offline-Veranstaltungen zu aktuellen Rechtsthemen mit China-Bezug.

„Executive Breakfast: Effective Compliance Management from Digital Management of Environmental Regulations to Whistleblower Imperatives“ am Dienstag, 12. März 2024 von 0830 bis 1030 Uhr (CST) in Nanjing

Mit dem am 29. Dezember 2023 novellierten Gesellschaftsgesetz, das zum ersten Mal ausdrücklich regelt, dass Unternehmen bei deren Geschäftstätigkeit die Interessen deren Mitarbeiter und den Umweltschutz berücksichtigen müssen als auch Unternehmen zur entsprechenden Berichterstattung auffordert, wird deutlich, dass Unternehmen nunmehr deren Compliance auch im Bereich Environmental, Social & Governance (ESG) sicherstellen müssen.

Der sich in China erst entwickelnde ESG-Rechtsrahmen macht es für Unternehmen jedoch schwierig, einen detaillierten und umfassenden Überblick über die geltenden ESG-Vorschriften zu gewinnen. Zusammen mit der in China stärker als in Europa ausgeprägten Whistleblower-Kultur und in Verbindung mit staatlichen Belohnungen für direkte Meldungen von Verstößen an Behörden stellt dies Unternehmen vor nicht zu unterschätzende Compliance-Risiken.

Im Rahmen des Executive Breakfast der EU-Handelskammer spricht RA Rainer Burkardt, Gründer und Geschäftsführer von Burkardt & Partner, zum Thema „Whistleblower systems as part of ESG/EHS compliance systems: Legal framework and tips for their implementation“. In seinem Vortrag stellt Burkardt den Rechtsrahmen für den Schutz von Whistleblowern in China sowie die praktischen und kulturellen Herausforderungen bei der Einführung von Hinweisgebersystemen bei Tochtergesellschaften ausländischen Unternehmen in China vor und gibt Tipps für ihre Umsetzung.

Mehr Information zur Agenda und Anmeldung finden Sie HIER.

Webinar „Gesellschaftsrecht in China: Umfangreiche Änderungen im Jahr des Drachen“ am Mittwoch, den 13. März 2024 von 0930 bis 1030 Uhr (MEZ) online

Die Novelle des Gesellschaftsgesetzes der VR China vom 29. Dezember 2023 wird am 1. Juli 2024 in Kraft treten. Die zwischenzeitlich sechste Novellierung ist mit ca. 100 neuen und geänderten Artikeln die bislang umfangreichste Überarbeitung des Gesetzes seit 2005 und wird signifikante Auswirkungen auf alle Gesellschaften in China, einschließlich Tochtergesellschaften ausländischer Unternehmen, haben.

Im Webinar mit der Wirtschaftskammer Österreich informieren Sie die Rechtsexperten Rainer Burkardt und Ralph Koppitz über die bevorstehenden Änderungen des novellierten Gesellschaftsgesetzes, ordnen diese ein und geben Ihnen Empfehlungen aus der Praxis.

Mehr Informationen zum Webinar und zur Anmeldung finden Sie HIER.

In Zusammenarbeit mit der IHK Stuttgart erstellt Burkhardt & Partner einen 3-teiligen Artikel zu diesem wichtigen Thema. Details zur Veröffentlichung erfahren Sie auf der Webseite oder dem LinkedIn-Profil von Burkhardt & Partner.

Webinar „De-Risking China – rechtliche Optionen zur Risikoreduzierung für Unternehmen mit Tochtergesellschaften in China“ am Donnerstag, 14. März 2024 von 0930 Uhr bis 1100 Uhr (MEZ) online

Angesichts der geopolitischen Spannungen nicht nur in der Taiwanstraße sowie der andauernden wirtschaftlichen Schwächephase in China sind ausländische Unternehmen, die in China präsent sind, derzeit zunehmenden Risiken ausgesetzt. Unternehmensvertreter stehen nun vor der großen Herausforderung, nicht nur die Risiken ihrer Tochtergesellschaften und deren Chinageschäfte richtig einzuschätzen, sondern darüber hinaus auch noch geeignete risikominimierende Maßnahmen zu identifizieren und rechtzeitig zu ergreifen.

Um mittelständische Unternehmen bei der Bewältigung dieser Herausforderungen zu unterstützen, veranstaltet Burkardt & Partner Rechtsanwälte in Zusammenarbeit mit der ti communication GmbH und dem BVMW e.V. am 14. März 2024 von 0930 bis 1100 Uhr (MEZ) ein Webinar zum Thema „De-Risking China – rechtliche Optionen zur Risikoreduzierung für Unternehmen mit Tochtergesellschaften in China”.

Im Rahmen des Webinars stellt RA Rainer Burkardt vertragliche und unternehmensrechtliche Maßnahmen vor, wie mittelständische Unternehmen aus der D-A-CH Region mit Tochtergesellschaften in China Risiken in deren Chinageschäft mit dem Ziel entschärfen können, Vermögenswerte in China abzusichern, ohne die wichtige Präsenz auf dem chinesischen Markt aufgeben zu müssen.

Mehr Informationen zum Webinar und zur Anmeldung finden Sie HIER.

Gemeinschaftsveranstaltung mit der IHK Braunschweig und ADWA zum Thema „Geschäftsbeziehungen zu Asien: Aktuelle rechtliche Entwicklungen für den Mittelstand“ am Dienstag, 19. März 2024 von 1300 Uhr bis 1800 Uhr (MEZ) in Braunschweig

Auch um Lieferketten resilienter zu machen, ist es für Unternehmen mit Tochtergesellschaften oder Geschäftsbeziehungen in Asien wichtiger denn je, den asiatischen Raum und die dortigen aktuellen Entwicklungen im Blick zu haben. Unternehmer müssen sich über die aktuellen rechtlichen und politischen Rahmenbedingungen informieren, um richtige Geschäftsentscheidungen zum richtigen Zeitpunkt treffen zu können.

RA Rainer Burkhardt

Im Rahmen der Veranstaltung verschaffen Ihnen zehn Anwälte der Allianz Deutscher Wirtschaftsanwälte in Asien (ADWA), darunter auch RA Rainer Burkardt, einen Überblick über rechtliche und politische Entwicklungen in Taiwan, China und Indien. Anschließend an die Ländervorträge folgt eine Paneldiskussion mit weiteren ADWA-Anwälten aus Hongkong, Japan, Korea, Malaysia, Philippinen, Thailand, Singapur und Vietnam zu den aktuellen Entwicklungen und Veränderungen im Investitionsumfeld in diesen Ländern.

Mehr Informationen zur Agenda und Anmeldung finden Sie HIER.

Ausgabe 3/2023Biotechnologie 2023 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Auf das Platzen der Immobilienblase folgte in Japan in den 1990er Jahren eine Zeit der wirtschaftlichen Stagnation. Ein solches ‚verlorenes Jahrzehnt‘ könnte auch China bevorstehen. Von Andranik Safaryan*

Alternde und schrumpfende Bevölkerung: Wenngleich die Bevölkerung Japans in den 1970er und 1980erJahren immer noch wuchs, begann die Erwerbstätigenquote zu sinken, da der Anteil älterer Menschen an der Bevölkerung zunahm.

China ist heute mit einem ähnlichen Muster konfrontiert: Der Anteil der erwerbstätigen Bevölkerung sinkt bereits und die Gesamtbevölkerung wird sich bis 2100 gegenüber heute voraussichtlich halbieren. In Verbindung mit voraussichtlich dauerhaft negativen Migrationsströmen laut UN-Daten ist dies mittel- bis langfristig ein bedeutender Hemmschuh für die Wohnungsnachfrage. Finanzielle Anreize konnten am negativen Ausblick für den chinesischen Immobiliensektor bislang nicht viel ändern.

Übermäßige Straffung der Geldpolitik: Ende der 1990erJahre waren in Japan Grundstückspreise für Wohnimmobilien im Vergleich zu den 1970er Jahren auf das beinahe Sechsfache gestiegen. Im Bemühen, die Blase zum Platzen zu bringen und die Inflation unter Kontrolle zu bekommen, straffte die japanische Zentralbank Ende der 1980er Jahre ihre Geldpolitik. Diese blieb über Jahre restriktiv, zu einer Zeit, als die Grundstückspreise allmählich wieder sanken und der Yen stark aufgewertet hatte.

Bei den derzeitigen Inflationsraten nahe null sind die Leitzinsen in China trotz der jüngsten Lockerung ebenfalls restriktiv. Nimmt man jedoch die Erwartungen steigender Inflation hinzu, sind die Realzinsen niedriger als in Japan und die People’s Bank of China (PboC) tendiert zurzeit zu einer Lockerung – anders als die Bank of Japan (BoJ) Ende der 1980er Jahre. Im jetzigen Stadium ist es für China von entscheidender Bedeutung, seine Geldpolitik so zu gestalten, dass die Blase nicht platzt, und dabei durch die Koordination von Geld- und Fiskalpolitik sowie gesetzgeberischer Maßnahmen zu versuchen, das Szenario einer harten Landung zu vermeiden.

Bankenproblematik: Da die Grundstückspreise in Japan in den Jahrzehnten vor dem Platzen der Blase stiegen, akzeptierten die Banken mehr Grundstücke als Sicherheit. Als die Blase platzte und die Preise einbrachen, machten die Banken Verluste. Dies führte in Verbindung mit den Vorgaben von Basel I, dass Banken 8% an Kapital halten müssen, zu einer Kreditkrise. Hiervon wurde nicht nur der Immobilienmarkt getroffen, sondern auch andere Branchen, insbesondere kleine und mittelständische Unternehmen.

Wenn es in China zu einem Niedergang kommen sollte, müssen die chinesischen Behörden dieses Szenario verhindern. Das Engagement von drei der größten chinesischen Banken, Bank of China, Agriculture Bank of China und ICBC, in Darlehen für den Bau- und Immobiliensektor lag in den vergangenen Jahren jeweils zwischen rund 5 und 7%. Das Engagement japanischer Banken in diesen Sektoren zu der Zeit, als die Blase platzte, war wesentlich größer und lag bei etwa 14 bis 17%. Die Eigenkapitalkoeffizienten von chinesischen Banken sind heute ebenfalls höher, sie liegen bei den drei genannten Banken im Bereich von 16 bis 19%. Chinesische Banken sind daher im Vergleich heute besser aufgestellt als japanische damals.

Fehlgeschlagene Fiskalpolitik und geringe Investitionen: Japan ist es während des verlorenen Jahrzehnts nicht gelungen, die richtigen Investitionen ins Visier zu nehmen.

Andranik Safaryan

In China haben der aktuelle wirtschaftliche Pessimismus und die geopolitischen Spannungen sowohl Entwicklungsfinanzierungen als auch private Investitionen verringert. Die Regierung muss hart arbeiten, um den Investitionsmotor wieder zum Laufen zu bringen, und ein verlorenes Jahrzehnt wie einst in Japan abzuwenden.

*) Andranik Safaryan ist Portfoliomanager des MainFirst Emerging Markets Corporate Bond Fund Balanced

———————————- ! NEU ! Die dritte BondGuide Jahresausgabe 2023 ist erschienen: ‚Mittelstandsfinanzierung 2023 – Chancen und Risiken investierbar machen‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Ein Auszug aus dem aktuellen Kommentar des Emerging Markets Debt Hard Currency Teams von Janus Henderson Investors.

Bullet Points:

– Schwellenländeranleihen in Hartwährung (EMDHC) sind Lichtblick unter den Risikoanlagen

– Hohe einstellige Renditen und relativ robuste Fundamentaldaten der Emittenten dürften Puffer gegen potenzielle Spread-Ausweitung bieten

– Carry-Möglichkeiten im High-Yield-Segment sowie bei der Laufzeitverlängerung in bestimmten Investment-Grade-Ländern

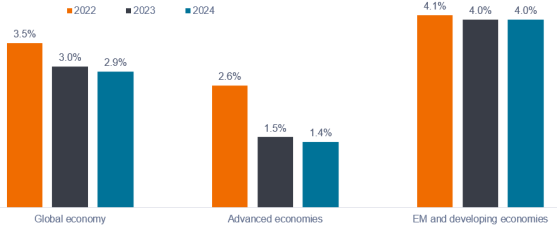

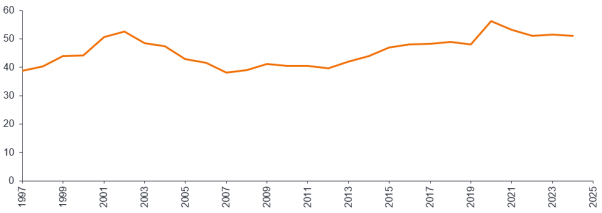

Quelle: Weltwirtschaftsausblick des IWF. Reales BIP-Wachstum, prozentuale Veränderung. Daten zum 10. Oktober 2023.

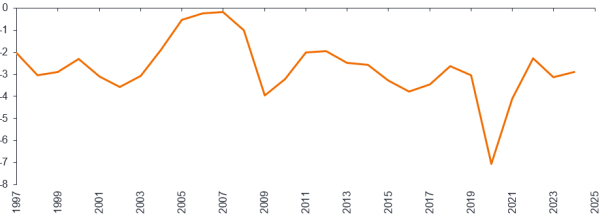

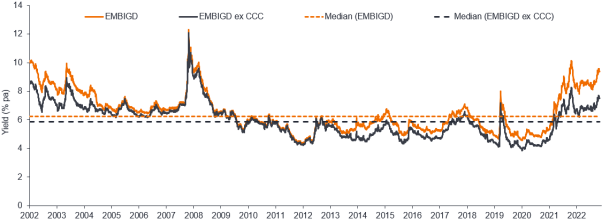

EMD (Emerging Market Debt) Hard Currency – mit Ausnahme Chinas – waren 2023 angesichts der restriktiveren Finanzbedingungen, der globalen Wachstumsverlangsamung und der Abflüsse von Investoren robust. Der JP Morgan Emerging Market Bond Index Global Diversified (EMBIGD) wies für 2023 (seit Jahresbeginn, Stand: 31. Oktober 2023) eine Gesamtrendite von 0,39% in USD aus, die durch den Anstieg der Treasury-Renditen beeinträchtigt wurde. Die Credit Spreads von Staatsanleihen waren sehr robust – sie haben sich im bisherigen Jahresverlauf verengt – was zu positiven Mehrerträgen in diesem Zeitraum führte. [1]

Die Credit-Fundamentaldaten sind stabil. Die Entwicklungsländer haben sich trotz sozialer Probleme von den wirtschaftlichen Schocks der letzten drei Jahre erholt. Unseres Erachtens werden die Auswirkungen positiver Politikkorrekturen mittelfristig häufig unterschätzt. Die Fundamentaldaten sind derzeit nicht so schlecht, wie manche Schlagzeilen vermuten lassen. Natürlich nimmt die Verschuldung in China immer noch zu, aber wenn man die Verschuldung nach der weit verbreiteten EMBIGD-Benchmark gewichtet (Chinas Gewichtung beträgt nur etwa 4,7%), halten sich die Fundamentaldaten auf der aggregierten EMBIGD-Ebene gut.

Quelle: Janus Henderson Investors, Moody“s, Stand: 30. Juni 2023.

Insgesamt preisen die Credit Spreads für Staatsanleihen eher eine weiche Landung ein – insbesondere, wenn die EMBI-Spreads um das Segment der notleidenden Anleihen (CCC und niedriger) bereinigt werden. In unserem Universum gibt es weiterhin eine hohe Spread-Dispersion und Desynchronisation zwischen den Ländern, was Chancen für aktive Anleger schafft. Angesichts der Zweiteilung der Spreads (Investment Grade versus High Yield) sehen wir die Möglichkeit, attraktive Carrys zu erzielen, indem wir das kürzere Ende der Kurve bevorzugen und den Ländern mit BB- und Single-B-Rating mehr Aufmerksamkeit schenken, da die Bewertungen dort überzeugender sind.

Quelle: Janus Henderson Investors, Moody“s, Stand: 30. Juni 2023

Chinas Wachstum verlangsamt sich, wird sich aber durchwursteln

Über die strukturelle Wachstumsverlangsamung Chinas ist schon viel geschrieben worden. Zuletzt war das BIP-Wachstum im dritten Quartal besser als erwartet (4,9% im Jahresvergleich, wenn auch nach einem schwachen zweiten Quartal) und ein bescheidenes Konjunkturpaket wurde aufgelegt. Unseres Erachtens ist das Konjunkturpaket zu klein, um die „Lebensgeister“ zu wecken, und stellt auch keine grundlegende Änderung dar.

Quelle: Janus Henderson Investors und Macrobond, Stand: 31. Oktober 2023.

Es signalisiert jedoch, dass sich die Regierung stärker auf die Wirtschaft konzentriert, als bisher vom Markt angenommen, und reduziert das Abwärtsrisiko für die nächsten 3-6 Monate. Der Einbruch auf dem Immobilienmarkt hat das Vertrauen beeinträchtigt, und die hohe Jugendarbeitslosigkeit sowie die mangelnde Bereitschaft der privaten Haushalte, ihre Ersparnisse auszugeben, bleiben ein ständiger Gegenwind. Wir erwarten ein Szenario des Durchwurstelns und keine Krise.

—————————- ! NEU ! Die dritte BondGuide Jahresausgabe 2023 ist erschienen: ‚Mittelstandsfinanzierung 2023 – Chancen und Risiken investierbar machen‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Im Februar 2024 beginnt in China das Jahr des Holzdrachens, der ein Symbol für Glück und Zielerreichung darstellt. Von Andranik Safaryan*

Mehr als drei Jahre sind vergangen, seit die chinesischen Behörden die ersten Maßnahmen ergriffen haben, um Spekulationen auf dem Immobilienmarkt einzudämmen. Wenngleich Peking den Abschwung des Immobilienmarktes mittlerweile ernst nimmt, muss noch mehr getan werden. Politischer Spielraum ist vorhanden.

Eine Verbesserung der Aussichten für die Wirtschaft und den Arbeitsmarkt sowie bei den Preiserwartungen auf dem Wohnungsmarkt sind kurzfristig unerlässlich. Geldpolitik und Banken müssten mittelfristig akkommodierend bleiben, um eine Kreditkrise zu vermeiden, die die gesamte Wirtschaft treffen würde – ähnlich wie in den 1990er Jahren in Japan.

Wir lassen zum jetzigen Zeitpunkt Vorsicht gegenüber dem Sektor walten. Doch Anleger, die Geduld und einen ausreichend langen Anlagehorizont haben, können in Einzelfällen gute Anlagegelegenheiten ausmachen. Die bedeutendste kurzfristige Herausforderung für die chinesischen Behörden sehen wir darin, die Stimmung der privaten Haushalte zu verbessern und privaten Investitionen neuen Schwung zu verleihen, um die Erwartungen bezüglich der Wohnungspreise zu verbessern und die Nachfrage anzukurbeln.

Keine nachhaltige Erholung auf dem Immobilienmarkt in Sicht

Im August 2023 hatte die chinesische Regierung beschlossen, die Untergrenze für die Anzahlung beim Erwerb der ersten und zweiten Wohnung zu senken. Weitere Maßnahmen waren ein niedrigerer Hypothekenzinssatz sowie die Erteilung der Genehmigung an lokale Regierungen, die Definition des Erstkäufers einer Wohnung zu erweitern. Doch der Effekt ist kurzfristig eher gering gewesen ein. Allerdings zeigen politische Maßnahmen erst nach einer gewissen Zeit Wirkung.

Zudem dürfte sich die Erholung auf die am weitesten entwickelten Städte (Rang 1 und 2) in China beschränken, darunter Peking, Shanghai, Guangzhou und Shenzhen. Die Hauptnutznießer sind mit dem Staat verbundene Immobilienentwickler mit soliden Bilanzen, die Engagements in erstrangigen Städten haben, da diese Städte noch über politischen Spielraum zur Ankurbelung der Nachfrage verfügen. Hinzu kommt, dass sich diese Städte auch eines Zuzugs von Einwohnern aus kleineren Städten erfreuen und daher weniger von dem für die kommenden Jahre zu erwartenden Trend einer schrumpfenden Bevölkerung betroffen sind.

Nutznießer sind Staatskonzerne

Bei einigen der größten Immobilienentwickler in Rang-Eins-Städten handelt es sich um Unternehmen in Staatsbesitz. Diese haben zum Teil von den Turbulenzen am Immobilienmarkt profitiert, indem sie ihren Marktanteil zulasten von Unternehmen in Privatbesitz erhöht haben. Da sie sich in Besitz der Öffentlichen Hand befinden und solidere Bilanzen haben, stehen sie in der Gunst der Wohnungskäufer. Denn diese vertrauen darauf, dass die Projekte auch fertiggestellt werden.

Glück und Zielerreichung 2024?

Allerdings lässt sich die Nachfrage von Investoren nur schwer wieder ankurbeln: Es gibt einige Widerstände, die eine Erholung des Gesamtmarktes verhindern. Wir sehen anhaltende Insolvenzen von Immobilienentwicklern, zudem besteht weiterhin Ungewissheit darüber, ob Projekte überhaupt fertiggestellt werden. Außerdem gibt es die Erwartung fallender Immobilienpreise. Unsichere wirtschaftliche Aussichten tun ihr Übriges.

Ansatzpunkte für Anleger

Doch es gibt auch positive Beispiele. So bietet die Restrukturierung von SUNAC, eines Immobilienentwicklers mit großem Grundstücksbestand in Rang-Eins- und -Zwei-Städten, eine gute Vorlage für andere Unternehmen: SUNAC ging 2022 insolvent und wandelte daraufhin Auslandsschulden in Eigenkapital oder daran gebundene Instrumente wie Wandelanleihen um, um so die Kapitalstruktur zu verbessern. Anleger sollten staatliche Immobilienentwickler im Blick behalten, die zu einem ähnlichen Restrukturierungsprozess bereit sind. Gleiches gilt für Unternehmen, die Projekte veräußern und die Erlöse für Rückzahlungen an die Anleiheinhaber verwenden können. Die geringe Liquidität der Anleihen könnte mittelfristig zu einer höheren Erlösquote führen.

Die gute Nachricht ist, dass die Unternehmen Anleihen im Umlauf haben. Diese werden jedoch nicht zu attraktiven Kursen gehandelt, insbesondere im Hinblick auf die makroökonomischen und die Sektorrisiken. Immobilienentwickler wie COLI und China Resources Land (CR Land) erfüllen die Anforderungen, aber ihre Anleihebewertungen sind mit Renditen zwischen 5,5 und 7,5% nicht besonders aussichtsreich.

Andranik Safaryan

Wir raten davon ab, zum jetzigen Zeitpunkt ein großes Engagement einzugehen, da die Volatilität weiterhin hoch ist und die Stimmung schnell kippen könnte. Viele Entwickler sind weitgehend in Städten auf den unteren Rängen engagiert, in denen das Angebot-Nachfrage-Verhältnis sehr ungünstig ist. Einige Unternehmen werden wahrscheinlich nicht überleben, da sie nur einen dürftigen Bestand an abgeschlossenen Verkäufen haben, hoch verschuldet sind und durch kurzfristige Schwierigkeiten beeinträchtigt werden.

*) Andranik Safaryan ist Leiter des Teams Emerging Markets / Corporate Debt bei MainFirst Asset Management

Am 31. Januar organisiert die internationale Kanzlei Burkardt & Partner in Hamburg zwei Veranstaltungen / Events mit China-Kontext.

Vortrag „De-Risking China“: Rechtliche Optionen zur Risikoreduzierung & Vermögensabsicherung ohne Verlust der Marktpräsenz in China am 31. Januar 2024 von 1000 bis 1100 Uhr MEZ in Kooperation mit der HK Hamburg

Angesichts der Ergebnisse der Präsidentenwahl vom 13. Januar in Taiwan und zunehmender Spannungen in der Taiwanstraße stellt sich für deutsche Unternehmen die Frage, durch welche Maßnahmen zur Reduzierung des unternehmerischen Risikos (De-Risking-Maßnahmen) sie sich auf eventuelle Krisensituation vorbereiten können.

Was genau aber bedeutet ‚De-Risking‘ und welche De-Risking-Maßnahmen gibt es konkret? Diese Frage stellt sich vielen Unternehmen, deren Investitionen im Krisenfall auf dem Spiel stehen, da sie in China unternehmerisch tätig sind, z.B. selbst vor Ort produzieren.

Referent des ersten Events: Namenspartner Rainer Burkardt

Mit welchen gesellschafts- oder vertragsrechtlichen De-Risking-Maßnahmen deutsche Investoren die Vermögenswerte ihrer chinesischen Tochtergesellschaften reduzieren und repatriieren können, ohne dadurch deren Präsenz auf dem chinesischen Markt zu verlieren, erklärt Namenspartner Rainer Burkardt, Head of Practice bei Burkardt & Partner Rechtsanwälte, am 31. Januar in den Räumlichkeiten der Handelskammer Hamburg.

Da die Planung und Umsetzung von De-Risking-Maßnahmen lange Vorbereitungszeiten in Anspruch nehmen, sollten deutsche Unternehmen spätestens jetzt die Gelegenheit nutzen, sich im Rahmen des Vortrags über De-Risking-Möglichkeiten für ihr Unternehmen zu informieren und sich mit dem Referenten vor Ort auszutauschen.

Quelle: @Open Street Map

Datum & Zeit:

31. Januar 2024, 1000 bis 1100 Uhr MEZ Ort:

Handelskammer Hamburg, Adolphsplatz 1, 20457 Hamburg

Anmeldung: Mehr Informationen zum Vortrag und Anmeldung finden Sie unter diesem Link.

Vortrag und Erfahrungsaustausch ,,Internationales Beschwerdemanagement nach dem LkSG am Beispiel von China‘‘

am 31. Januar 2024 von 1500 bis 1700 Uhr MEZ in Kooperation mit DISS-CO GmbH

Im Rahmen der Vorträge geben Ihnen Rainer Burkardt und Sarah Afshari, Gründerin und CEO der DISS-CO GmbH, einen Einblick in die komplexen Anforderungen des deutschen Lieferkettensorgfaltspflichtengesetzes (LkSG) sowie des Entwurfs der EU-Lieferkettenrichtlinie und erklären, wie sich diese auf internationales Beschwerdemanagement in China auswirken.

Rainer Burkardt erörtert dabei, welche rechtlichen und praktischen Risiken sich aus dem LkSG für Unternehmen ergeben, deren Lieferketten Hersteller in China enthalten. Dabei illustriert er die Schwierigkeiten von Lieferantenprüfungen vor Ort an einem aktuellen Beispiel.

Das Jahr des Holzdrachens beginnt in Kürze

Anschließend erläutert er die datenrechtlichen Anforderungen, die Whistleblower-Hotlines in China erfüllen müssen, wenn diese als Meldekanal für Lieferanten, deren Belegschaft und Kunden von Tochtergesellschaften deutscher Unternehmen in China genutzt werden.

Frau Afshari wird die neuesten KI-basierten Compliance-Tools vorstellen, mit denen man Beschwerdemanagementprozesse in Unternehmen rechtskonform und effektiv managen können.

Diskutieren Sie mit den Experten und Teilnehmern im Anschluss bei Fingerfood noch offene oder weiterführende Fragen!

Datum & Zeit:

31. Januar 2024, 1500 bis 1700 Uhr MEZ mit anschließendem Networking

Ort:

Digital Hub Logistics, St. Annenufer 2, 20457 Hamburg

Anmeldung: Aufgrund begrenzter Kapazität gilt ‚first come, first serve‘. Zur Anmeldung senden Sie bitte eine E-Mail an info@diss-co.tech

——————————-

! NEU ! Die dritte BondGuide Jahresausgabe 2023 ist erschienen: ‚Mittelstandsfinanzierung 2023 – Chancen und Risiken investierbar machen‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Für u.a. Huawei sind die US-Sanktionen der Anstoß, die Chip-Entwicklung selbst in die Hand zu nehmen – und damit Weltmarktführer zu werden. Von Yanxiu Gu*

Seit 2019 übt die US-Regierung Druck auf weltweit führende Halbleiterunternehmen aus, um zu verhindern, dass China hochmoderne Halbleitertechnologie und -ausrüstung erwirbt. Für Huawei ist das jedoch der Anstoß, die Chip-Entwicklung selbst in die Hand zu nehmen.

Das niederländische Unternehmen ASML kann seine EUV-Lithographiesysteme nicht mehr nach China verkaufen. So kann China, Experten zufolge, keine High-End-Chips mit 7nm oder kleiner mehr herstellen. In dem neuen 5G-Smartphone des chinesischen Technologiekonzerns (Mate 60 Serie) ist der in China hergestellte High-End-Chip Kirin 9000S verbaut. Experten der Beratungsfirme TechInsights zufolge wurde dafür die 7nm-Prozessortechnologie des modernsten chinesischen Herstellers SMIC eingesetzt.

In China hat das die Begeisterung für und das Vertrauen in die heimische Innovationskraft gestärkt. Huawei kann so seinem Hauptkonkurrenten Apple in China immer mehr Marktanteile abnehmen. Huawei war bis zu den Sanktionen der USA die Nummer 1 in China und der zweitgrößte Smartphone-Hersteller der Welt. Die Markteinführung der neuesten Smartphones dürfte Huawei wieder zum größten Smartphone-Hersteller Chinas machen. In der ersten Oktoberwoche überholte Huawei gemessen an Smartphone-Verkäufen Apple, Honor und Xiaomi und wurde zur gefragtesten Marke.

US-Sanktionen verpuffen

Mit 1.000 bis 3.000 verbauten Chips ähneln Elektroautos riesigen PCs und Smartphones. Als Huawei Anfang des Jahres in den Markt eingestiegen ist, war nicht klar, inwiefern Huawei einen Wettbewerbsvorteil gegenüber etablierten Marken wie BYD, Tesla oder Li Auto haben würde. Der Durchbruch Huaweis mit dem Kirin 9000S hat jedoch das Vertrauen der Verbraucher in die Produkte des Unternehmens deutlich gestärkt. Beispielsweise ist Huaweis neuer Elektro-Geländewagen M7 direkt zu einem ernsthaften Konkurrenten für andere chinesische Marken geworden. In 25 Tagen gingen bei Huawei mehr als 50.000 Bestellungen für Elektroautos ein. Das übertraf selbst die eigenen Erwartungen von 8.000 Bestellungen pro Monat vor.

Die chinesische Regierung ist bereit, unbegrenzt viel in die Forschung der Halbleiterindustrie zu investieren seit die US-Sanktionen die modernsten Lithographieanlagen beinhalten. Davor war die Bereitschaft in Innovation zu investieren bei chinesischen Unternehmen gering, waren sie doch vergleichsweise günstig zu kaufen. Das wird heute kritisch gesehen, die Haltung ist naiv gewesen. Chinesische Unternehmen schrecken geringere Gewinnmargen oder sogar Gewinneinbußen nicht ab, solange sie weiterhin auf die finanzielle und regulatorische Unterstützung der chinesischen Regierung zählen können. Laut Reuters plant diese einen zusätzlichen Fonds mit einem Volumen von 300 Mrd. Yuan (41 Mrd. USD), um der Halbleiterindustrie neues Leben einzuhauchen.

Der 7nm-Chip Kirin 9000S ist ein Meilenstein im Kampf Chinas gegen die US-Sanktionen. Die Kapitalstärke Chinas, die vorhandenen Fachkräfte und die enorme Binnennachfrage bieten eine gute Grundlage, anstehende Herausforderungen zu meistern. Schließlich ist China der größte Halbleitermarkt der Welt und die riesige Binnennachfrage ermöglicht etwa bei Elektroautos und Photovoltaik, von Skalenvorteilen zu profitieren. Derweil ist mit weiteren Sanktionen der USA zu rechnen.

Aufgrund der Sanktionen erlangen einheimische Unternehmen mehr Marktanteile. Das zeigt sich auch bei Unternehmen wie Huawei, Alibaba und Baidu, die sich gezwungen sehen, auf inländische Anbieter zurückzugreifen. Bei fast der Hälfte aller Ausschreibungen chinesischer Foundries für Maschinenausrüstungen bekamen inländische Anbieter den Zuschlag.

Ähnlich wie Taiwan seit 50 Jahren den Chiphersteller TSMC fördert, wird auch China lokale Unternehmen massiv unterstützen. Durch die US-Beschränkungen für Technologieexporte müssen nachgelagerte Technologieunternehmen wie Huawei kostenintensive Innovationssprünge unternehmen. Vorgelagerte Branchen und Ausrüster aus China gehören jedoch eindeutig zu den Profiteuren. Der Kurs des Herstellers von Ätzanlagen für integrierte Schaltkreise AMEC ist seit Jahresbeginn um 63% gestiegen. Die Produkte werden weltweit an führende Unternehmen verkauft. Der Technologiewettlauf zwischen China und den USA wird so schnell nicht enden. Anleger jedoch könnten sich gute Chancen entgehen lassen, wenn sie sich von diesen Aktien abwenden.

*) Yanxiu Gu ist Produktspezialistin für chinesische Aktien bei ODDO BHF Asset Management

Ein sich wiederholendes Ritual: Anstatt den Rahmen für die Stärkung der Stärken zu optimieren, wird versucht, vermeintliche Konkurrenten fernzuhalten.

Jetzt bei elektrisch betriebenen Fahrzeugen. Nicht anders lässt sich der Wille der EU-Kommission interpretieren, so schnell wie möglich Strafzölle auf Elektroautos made in China zu verhängen, wie es kurz vor dem EU-China-Gipfel bekräftigt wurde. Trotz Widerstand europäischer Hersteller, die eher Nach- als Vorteile sehen.

MOEDL 3?!

Treiberin ist Kommissionspräsidentin Ursula von der Leyen. Angesichts steigender Importe elektrisch betriebener Autos aus China[1], die offensichtlich bei europäischen Verbrauchern zunehmend auf Akzeptanz stoßen, macht sie „deutliche Hinweise auf massive Subventionen“ aus. Ins Visier rücken dabei auch chinesische Fördermaßnahmen für die Ansiedlung von Unternehmen, von denen auch ausländische Hersteller profitieren, die Teil der chinesischen Wertschöpfungskette für sogenannte NEV, New Energy Vehicle, werden und selbstverständlich auch gute Geschäfte auf dem europäischen Markt machen wollen. Als ob es die massive Tesla-Förderung in Grünheide nicht gegeben hätte.

Europas Vorgehen erscheint umso kurioser, als europäische Länder, allen voran Deutschland, auf der derzeit tagenden Weltklimakonferenz COP 28 in Dubai fordern, China solle seiner Verantwortung für das globale Klima nachkommen. Dabei werden mindestens zwei Fakten ausgeblendet: Zum einen wird vergessen, dass Chinas Umweltsünde nicht ausschließlich eigenverschuldet ist. Internationale Konzerne haben die niedrigen Umwelthürden zu Beginn der chinesischen Öffnungspolitik durchaus willkommen geheißen. Und dabei kräftig Gewinne gemacht. Chinas negativen Klima-Fußabdruck haben sie zumindest mitzuverantworten.

Selbstbewusst Stärken zeigen: Sieht aus wie eine Kreuzung aus Tesla und Dodge Challenger

Und zweitens wird übersehen, welche Anstrengungen das Land in den vergangenen Jahren unternommen hat, um grünen Fortschritt zu ermöglichen. Keiner sollte daran zweifeln, dass China das selbstgestellte Ziel, 2060 klimaneutral zu sein, erreichen wird. Vermutlich schon eher. So beruht schon heute knapp die Hälfte der Energieerzeugungskapazitäten auf Erneuerbaren. Grüne Nummernschilder für Fahrzeuge mit alternativen Antrieben verdrängen die blauen für die Verbrenner. Einheimische Marken dominieren. Nicht aus Patriotismus. Sondern weil die Hersteller den Trend der Zeit erkannt haben. Und den Nerv der Kunden besser treffen. Spitzenreiter ist Shenzhen im Süden des Landes. Auf den Straßen der Stadt, die Inbegriff der chinesischen Reformpolitik ist, sind schon heute zwei Drittel aller Fahrzeuge NEV. Welche europäische Stadt kann da mithalten?

Warum sollten also chinesische Hersteller nicht dafür sorgen, dass Europas Städte Shenzhen nacheifern, so wie in vergangenen Jahren neben japanischen vor allem deutsche Autobauer für die Entwicklung des Individualverkehrs in Chinas Städte gesorgt haben. Wer es mit dem Ruf nach chinesischer Verantwortung ernst meint, sollte überlegen, ob es klug ist, die Einfuhr von chinesischen NEV zu verhindern. Wettbewerb kann nicht durch Ausgrenzung gewonnen werden. Und Wirtschaftspolitik sollte weniger vom „Gegen“ als vom „Für“ geprägt sein. Anstatt zu versuchen, Konkurrenten vom Markt fernzuhalten, muss die Devise lauten, die einheimische Wirtschaft zu ertüchtigen, damit sie im Wettbewerb bestehen kann. Schlauer noch ist, in Kooperation mit dem Konkurrenten gemeinsam nach neuen innovativen Lösungen zu streben. Und im Übrigen sollten diejenigen, die seit Jahren über chinesische Marktzugangshürden (zu Recht) klagen, nicht selbst immer wieder versuchen, Schranken zu errichten. So fallen die Hürden bestimmt nicht.

[1] Laut China Association of Automobile Manufacturers CAAM exportierte China in den ersten zehn Monaten dieses Jahres weltweit 3,9 Mio. Fahrzeuge, davon ein Viertel mit alternativen Antrieben. Der NEV-Export verdoppelte sich im Jahresvergleich. Größter europäischer Abnehmer war Belgien, gefolgt von Großbritannien und Spanien.

—————————-

! NEU ! Die dritte BondGuide Jahresausgabe 2023 ist erschienen: ‚Mittelstandsfinanzierung 2023 – Chancen und Risiken investierbar machen‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Die internationale Beratungs- und Wirtschaftsprüfungsgesellschaft Rödl & Partner baut ihre Rechtsberatung am Standort Shanghai weiter aus.

Seit dem 1. November verstärke China-Experte und Rechtsanwalt Ralph Koppitz, 55, als Partner die Rechtsberatung von Rödl & Partner in Shanghai.

Koppitz verfügt über 25 Jahre Erfahrung im chinesischen Markt. Zuletzt leitete er von 2002 bis 2020 das Shanghaier Büro einer internationalen Sozietät. Schwerpunkte seiner Beratung sind das Gesellschafts-, Arbeits- und Vertragsrecht sowie die Unterstützung deutscher NGOs auf dem chinesischen Markt. Koppitz spricht fließend Mandarin-Chinesisch.

„Rödl & Partner genießt in China einen hervorragenden Ruf für die interdisziplinäre Beratung in den Bereichen Recht, Steuern und Prüfung“, erläutertet Koppitz. „Angesichts der sich verändernden geopolitischen Lage und den komplexen Fragestellungen deutscher Unternehmen ist China ein herausfordernder, aber auch chancenreicher Markt. Mit über 5.000 deutschen Unternehmen vor Ort erkennen wir einen erheblichen Bedarf an Beratung, insbesondere zu neuen Themen wie dem Lieferkettensorgfaltspflichtengesetz oder dem Datenschutz und dem grenzüberschreitenden Datentransfer. Wir bieten maßgeschneiderte Lösungen in deutscher Sprache aus einer Hand. Ich freue mich darauf, gemeinsam mit dem Team unser Wachstum in China zu gestalten und zu entwickeln. “

Ralph Koppitz

Rödl & Partner betreut in China mit einem Team von 150 Mitarbeiter:innen vorwiegend deutsche und europäische Unternehmen, die in China durch Tochtergesellschaften, Niederlassungen und Einzelprojekte vertreten sind oder sich im chinesischen Markt engagieren wollen.www.roedl.de

Trotz der gestiegenen Zahl chinesischer Börsengänge im Jahr 2023 wiesen die US-Börsengänge eine durchschnittliche Performance auf, wobei kleinere Börsengänge weiterhin dominierten.

Trotz der gestiegenen Zahl chinesischer Börsengänge im Jahr 2023 wiesen die US-Börsengänge eine durchschnittliche Performance auf, wobei kleinere Börsengänge weiterhin dominierten.  Die Notierung an renommierten amerikanischen Börsen ist für jedes Land eine große Sache. Es ist ein strategischer Schritt, der Investoren den Zugang zu den globalen Kapitalmärkten ermöglicht. Außerdem werden die Unternehmen einem großen Anlegerkreis vorgestellt und gewinnen an Glaubwürdigkeit über die Grenzen hinaus.

Die Notierung an renommierten amerikanischen Börsen ist für jedes Land eine große Sache. Es ist ein strategischer Schritt, der Investoren den Zugang zu den globalen Kapitalmärkten ermöglicht. Außerdem werden die Unternehmen einem großen Anlegerkreis vorgestellt und gewinnen an Glaubwürdigkeit über die Grenzen hinaus.