Gemischte Wirtschaftsdaten aus China: Exporte wachsen zwar, aber Infrastruktur und Immobilien bleiben unterfinanziert – von Cathy Hepworth*

Die Handelsvolumina bei Schwellenländeranleihen waren in der vergangenen Woche gering. Nach den gemischten Wirtschaftsdaten aus China und vor der Zinsentscheidung der FED in der kommenden Woche fehlte es den Anlegern offenbar an Überzeugung. Im bisherigen Jahresverlauf haben sich die Renditenaufschläge für Staatsanleihen der Schwellenländer in Hartwährung um 40 Basispunkte und die Renditenaufschläge für Unternehmensanleihen der Schwellenländer in Hartwährung um 20 Basispunkte ausgeweitet und damit schlechter abgeschnitten als die der Industrieländer.

Die Renditenaufschläge für Staatsanleihen der Schwellenländer in Hartwährung haben sich in der vergangenen Woche am stärksten bei Emittenten niedriger Qualität (B und darunter) ausgeweitet. Viele dieser Emittenten, insbesondere in Afrika, haben mit fiskalischen Problemen zu kämpfen.

Das BIP-Wachstum Chinas im 1. Quartal 23 lag mit 4,5% im Jahresvergleich höher als die von den meisten Anlegern erwarteten 4,0%, aber die Details zeigten ein gemischtes Bild. Die positive Überraschung kam hauptsächlich von der Exportseite, aber die Infrastruktur- und Immobilieninvestitionen blieben schwach.

Infolge dieser gemischten chinesischen Daten gaben die Rohstoffpreise und die Preise für chinesische Anleihen und Aktien größtenteils nach. Diese Schwäche könnte sich auf die Emerging Markets-Assets insgesamt ausweiten, aber sie könnte auch zu stärkeren Asset-Preisen führen, z.B. in den Schwellenländern, die davon profitieren, wenn die Importländer beginnen, die Produktion von China weg zu verlagern.Das beträchtliche Kreditwachstum in den letzten drei Monaten könnte sich auf die Begleichung von Zahlungsrückständen konzentriert haben, ohne die Realwirtschaft anzukurbeln. Möglicherweise hat die chinesische Regierung sogar die bewusste Entscheidung getroffen, die Wirtschaft des Landes nicht übermäßig zu stimulieren.

Insgesamt schnitten die Emerging Markets-Anlagen in den früheren Expansionsphasen Chinas besser ab, als das Wirtschaftswachstum dort von Investitionen und nicht vom Konsum getragen wurde.

*) Cathy Hepworth ist Head of Emerging Markets Debt bei PGIM Fixed Income

Die Ausgabe 3/2022Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Die Wiederöffnung Chinas ist in vollem Gange. Eine maßgebliche Rolle, um dabei das angepeilte Wachstum zu erreichen, spielt der Konsum.

Seit 2008 entfällt der größte Beitrag zum chinesischen BIP-Wachstum auf den Konsum. 2021 betrug sein Anteil 65,4%. Der Anteil des privaten Konsums am BIP betrug jedoch nur 38% und lag damit deutlich unter dem Niveau der Industrieländer.

Neue Konsumtrends

Seit der Öffnung Chinas im Jahr 1978 habe die Steigerung des Konsums in mehreren Branchen enorme Wachstumschancen eröffnet. Heutzutage beobachtet man eine gestiegene Nachfrage im Wellnessbereich: Auf den ersten Blick mag überraschen, welchen Stellenwert Wellness in China genießt. Angesichts der belastenden Arbeitszeiten ist das aber kaum verwunderlich.

Zu geschäftlichen Anlässen, aber auch zur Entspannung konsumiert man Alkohol. Gleichzeitig nimmt man aber teure Nahrungsergänzungsmittel, um die Gesundheit vor Schäden zu schützen. Davon profitieren viele Unternehmen. Die Aktienkurse des Erzeugers der chinesischen Premium-Spirituosenmarke Kweichow Moutai und des Anbieters der beliebten chinesischen Leberschutz-Kapseln Pientzehuang Pharmaceutical haben sich innerhalb von zehn Jahren mehr als verzehnfacht.

Im Bereich Digitales hat sich in den letzten Jahren ein neuer Trend entwickelt: Live-Stream-Shopping, eine neue Form des E-Commerce mit einem Volumen von mehr als 300 Mrd. USD (2021). Xinba, einer der Top-Influencer, erzielte innerhalb von 12 Stunden einen Umsatz von 254 Mio. EUR auf der chinesischen Social-Media-Plattform Kuaishou. Und auch Alibaba und Bytedance mischen bereits mit.

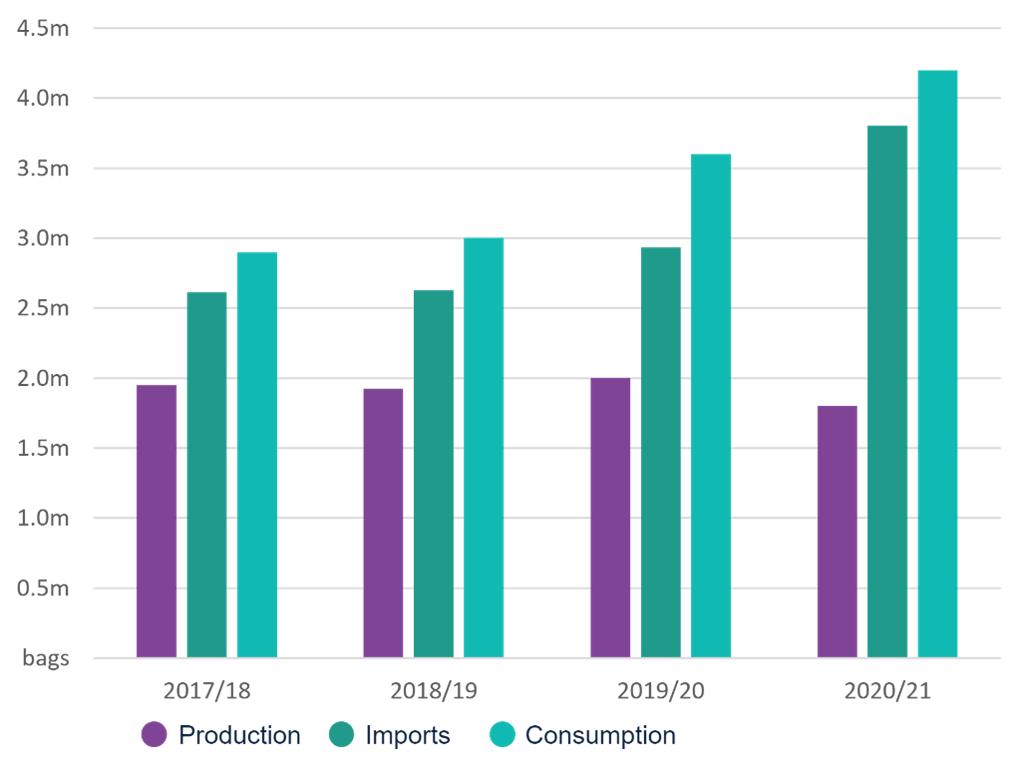

Chinesische Kaffee-Importe, Produktion und Konsum (in Mio 60-kg-Säcken Kaffee) https://www.austrade.gov.au/news/insights/insight-coffee-s-growing-popularity-in-china-brews-export-opportunities

Lokale Marken sind gerade in den Sektoren Lebensmittel, Kosmetika, Haushaltsgeräte, Mobiltelefone und Elektrofahrzeuge auf dem Vormarsch. Chinesische Marken konnten bis 2022 Marktanteile von mehr als 80% im Haushaltsgerätesektor und von 64 im Bereich Mobiltelefonie erzielen.

Nicht zu unterschätzen: die wachsende Mittelschicht

In keinem anderen Land wächst die Mittelschicht jährlich so stark wie in China. Bis 2025 könnten damit 54% aller chinesischen Haushalte der oberen Mittelschicht angehören. Das hat ein enormes Potenzial für den Konsumsektor: Das verfügbare Pro-Kopf-Einkommen hat von 2013 bis 2022 mit einer jährlichen Wachstumsrate von 8,1% deutlich zugelegt.

Hohe Ersparnisse bergen Konsumpotenzial

Das Thema Vorsorge wird in China unabhängig vom Grad des Wohlstands sehr hoch priorisiert. Insbesondere während der Corona-Pandemie hat es noch mal mehr an Bedeutung gewonnen: Nach Angaben der chinesischen Zentralbank stiegen die privaten Kontoguthaben 2022 in China um 17,84 Bio. RMB und damit stärker als 2021 (9,9 Bio. RMB). Sofern es gelingt, die Konsumbereitschaft zu fördern, bergen diese Ersparnisse enormes Konsumpotenzial.

Wurden soziale Anreize und Einkommenserwartungen noch 2022 durch die Corona-Krise beeinträchtigt, könnten Sie nun von der Wiederöffnung Chinas profitieren. Und dank der staatlichen Unterstützung des Immobiliensektors schwindet allmählich die Angst vor einem Verfall der Immobilienpreise. Chinesische Aktienkurse haben in den vergangenen vier Monaten um 12% in Euro zugelegt. Um die Einkommenserwartungen zu stärken, werden die chinesischen Behörden insbesondere für sichere Arbeitsplätze und stabile Immobilienpreise sorgen müssen.

Die Bewältigung solcher Herausforderungen schafft langfristige Chancen in wachsenden Geschäftsfeldern, beispielsweise bei Mietwohnungen, neuen Energieträgern oder im Gesundheitswesen. Gleichzeitig bieten sich Chancen in etablierten Konsumsektoren: Inländische Marktführer haben die Chance, ihre Nettogewinnmargen zu steigern und für langfristig ausgerichtete Anleger Zusatzerträge generieren.

Die Ausgabe 3/2022Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Mit „Weniger China wagen“ hat die GTAI kürzlich ihre SWOT-Analyse zu China überschrieben. Der Titel spiegelt wohl mehr die politische Stimmung und den Stand der öffentlichen Diskussion wider als die wirtschaftliche Realität. Trotz COVID-Lockdowns und Risiken ist Chinas Wirtschaftsentwicklung nämlich stabil. Die prognostizierten 4% Wirtschaftswachstum 2022 sind in absoluten Zahlen sogar mehr als die knapp 7% im Jahr 2017. Dabei setzt sich auch in der deutschen Politik langsam die Erkenntnis durch, dass die Entkoppelung von China für die deutsche Wirtschaft weder machbar noch sinnvoll ist. Zu viele Zukunftssektoren können rein praktisch betrachtet nur in wirtschaftlicher Kooperation bearbeitet werden. Damit werden sich 2023 vielerlei Chancen für Investitionen in und mit China eröffnen.

Um wettbewerbsfähig zu bleiben, müssen sich gerade exportorientierte Unternehmen verstärkt mit einem Engagement in China und Asien auseinandersetzen, insbesondere wenn sie derzeit nur über Händlerstrukturen vor Ort agieren. Wurden die deutschen Unternehmen früher vor allem durch niedrige Lohnkosten motiviert, mit eigenen Niederlassungen nach China zu gehen, war es später der oft große, aber in jedem Fall wachsende Binnenmarkt für zumeist B2B-Produkte des deutschen Mittelstands.

Heute wird China zunehmend als Innovationsstandort gesehen – oder zumindest als Ideengeber für Produktwünsche anderer asiatischer Kunden und als Standort für die Bearbeitung des Weltmarkts. Man kann also seine Wettbewerbsfähigkeit im innovativen Umfeld Chinas sowie durch die Bearbeitung des wachsenden asiatischen Markts mit 2,3 Milliarden Einwohnern, die im Durchschnitt deutlich jünger als in der westlichen Welt sind, massiv stärken.

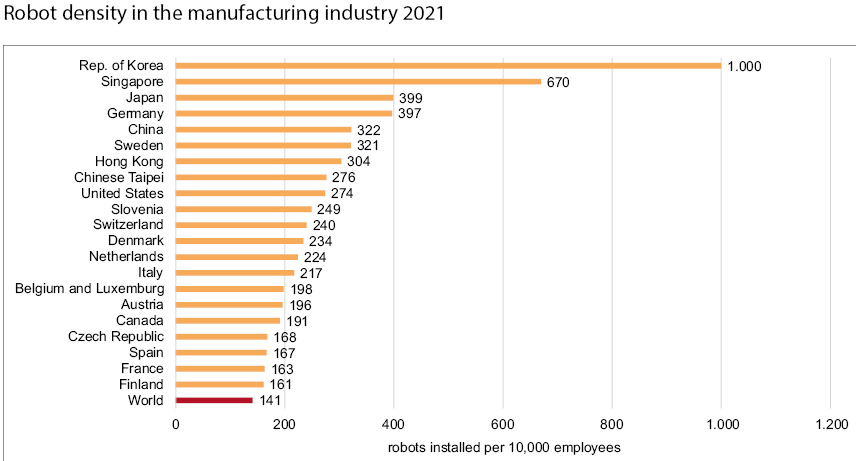

World Average of robot density more than doubles compared to six yeras ago; Quelle: World Robotics 2022, www.ifr.org

Bereits heute gibt es Branchen, in denen China weltweit hinsichtlich Produktionskapazität die Führungsrolle übernommen hat, immer öfter aber auch in technologischer Hinsicht.

Wachstumsmarkt Photovoltaik

Ein Beispiel ist die Photovoltaik-(PV-) Industrie (PV). Die EU-Kommission verfolgt das politische Ziel, die installierte PV-Leistung bis 2025 auf 300 GW auszubauen, bei derzeit <10 GW Produktionskapazität in der EU. Die Photovoltaik erlebt gegenwärtig ein rasantes Wachstum von +50% im dritten Quartal 2022 verglichen mit dem Vorjahreszeitraum (Export: +110%, 35 Mrd. USD, >100 GW).

Nach einer Analyse von Apricum planen 20 chinesische Firmen den Aufbau von PV-Fertigungskapazitäten von 380 GW innerhalb Chinas in den nächsten zwei Jahren. Der Vergleich zu dem vom EU-Kommissar Thierry Breton ausgegebenen Ziel eines Aufbaus von 20 GW PV-Fertigungskapazität bis 2025 in Europa zeigt die Dimension des chinesischen Vorsprungs, aber auch die Chancen für Anlagenbauer als Marktteilnehmer in China.

Deutschland hat schlicht verpasst, dort als Komplettsystemanbieter zu agieren, obwohl hier ein erheblicher Teil technologischer Vorarbeit in Europa geleistet wurde. Aus der Sicht mittelständischer Unternehmen mit Technologieführerschaft in Nischensegmenten, muss man in jedem Fall in China sein, um diese bedienen zu können sowohl mit lokaler Produktion als auch mit lokalem Service vor Ort.

Nehmen wir die Firma centrotherm, die 2018 eine Fertigung in China aufbaute. Sie ist mit ihrer Tochter in Kunshan ansässig. Vor Ort stellt man erfolgreich thermische Anlagen zur Solarmodulherstellung mitsamt Peripherie her und vertreibt sie sehr erfolgreich in China für ein oberes Marktsegment. Auf dieser Grundlage kann stetig im chinesischen Markt weiter expandiert werden.

Roboterindustrie zeigt Weg in die Zukunft

Eine weitere Branche unter hohem Augenmerk Beijings ist die Roboterindustrie. Hier hat China in der Roboterdichte 2021 noch einmal beachtlich zugelegt und liegt nach Angaben der International Federation of Robotik (IFR) nun bei 322 Robotern auf 10.000 Beschäftigte (2020: 246/10.000). Damit überholt China erstmals die USA in der Roboterdichte, die dort mit 274 Robotern auf 10.000 Beschäftigte angegeben wird (Deutschland: 397/10.000).

Für die Roboterherstellerindustrie stellt sich die Situation aber anders dar als bei Photovoltaik oder Wasserstofftechnik. Ausländische Hersteller wie ABB, FANUC oder Yaskawa beherrschen nach wie vor den Markt, während große chinesische Hersteller wie SIASUN, EFORT oder Estun relativ stabil mit circa 30% Marktanteil operieren.

Übrigens sind die chinesischen Roboterhersteller bisher überwiegend auf dem Heimatmarkt aktiv mit Exportquoten unter10%. Nur vereinzelt agieren sie unter eigener Marke in Europa wie beispielsweise Estun, die seit 2017 mit einem R&D-Zentrum in Italien ansässig sind. Umgekehrt gilt für europäische Unternehmen: Wer nicht vor Ort ist, wird die Entwicklungen und Kundenanforderungen verschlafen, die derzeit im chinesischen Markt – nicht zuletzt – dank reduzierter Reglementierung – bei kollaborativen Robotern, dem Einsatz von künstlicher Intelligenz oder automatisierter optischer Erkennung forciert werden. Und bevor chinesische Unternehmen die westlichen Märkte intensiv zu bespielen beginnen – in manchen Zweigen des Maschinenbaus und bei der E-Mobilität ist dies bereits spürbar –, sollte man seinen Wettbewerb und dessen Technologien kennen!

Von China aus in den Weltmarkt

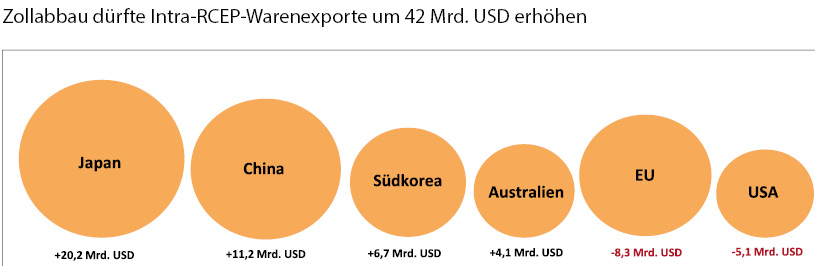

30% der Weltwirtschaftsleistung und der Weltbevölkerung sind in Japan, China, Südkorea, Australien und Neuseeland sowie den ASEAN-Mitgliedsstaaten zu Hause. Die Möglichkeiten, den asiatischen Markt aus China heraus zu bearbeiten, sind mit Inkrafttreten des asiatischen Handelsabkommens RCEP (ASEAN plus die fünf genannten Länder, ohne Indien) Anfang 2022 noch einmal deutlich gewachsen. Durch das Abkommen sinken die Zölle auf im RCEP-Raum (hauptsächlich) produzierte Waren und Güter nach Einschätzung der Vereinten Nationen (UNCTAD) um 92%!

Die UNCTAD erwartet eine Zunahme der Warenexporte innerhalb des RCEP-Raums um 42 Mrd. USD mit Zuwächsen für Japan, China, Südkorea und Australien, während die rein exportfokussierten Unternehmen aus der EU heraus mit -8,3 Mrd. USD die großen Verlierer sein werden. Insofern erscheint eine in Asien lokale Wertschöpfung unausweichlich, um wettbewerbsfähig zu bleiben.

Die GTAI hat in diesem Zusammenhang Beispiele erarbeitet, die die hohe Relevanz auch für deutsche Mittelständler und ihre Exportprodukte zeigen. Für den Import eines Verbrennungsmotors von Japan nach China muss beispielsweise kein Zoll entrichtet werden, wenn >40% der verarbeiteten Teile aus Japan kommen. Um diese 40% und damit den Zollfreistatus zu erreichen, macht es einen Unterschied, ob ein Zulieferteil (z.B. ein Kolben) aus einem Nicht-RCEP-Land wie Deutschland kommt oder innerhalb des RCEP-Raums produziert wurde – da die 40% auch kumuliert aus RCEP-Ländern stammen dürfen, um die Zollpräferenz in diesem Fall Japan zu erfüllen.

Die Ursprungslandquoten sind je nach Produkt unterschiedlich. Klar ist, dass ein Erreichen der erforderlichen Voraussetzungen für europäische Komponenten schwieriger wird , während Hersteller in Asien strategisch darauf achten werden, die Quoten sicher zu erfüllen.

China kommt dabei für die deutsche Industrie eine Schlüsselrolle zu, denn das Land bietet nach wie vor eine sehr gute Basis für die Erschließung asiatischer Märkte: Tiefe Zulieferketten, qualifizierte Arbeitnehmer, eine steigende, aber noch moderate Kostenstruktur, ein regulatorisch einheitlicher Binnenmarkt und oft bereits vorhandene Unternehmensstrukturen.

FAZIT

Um im asiatischen Markt und im Wettbewerb mit chinesischen Unternehmen zu bestehen, müssen viele mittelständische deutsche Unternehmen sich zukünftig in China Südostasien stärker engagieren. Das Risiko, sich dem Wettbewerb und der Innovationskraft nicht vor Ort zu stellen, wird man spätestens dann begreifen, wenn bislang noch weitgehend unbekannte asiatische Hersteller mit ihren Technologien nach Europa drängen. Die Versäumnisse im Aufbau der Batterietechnik, in der Südkorea und China inzwischen globale Technologieführer sind, sollten uns Lehre und Motivation genug sein. Im Jahr 2023 sollten Unternehmen die Weichen für ihre Zukunft stellen und intelligent mehr China wagen.

Das chinesische BIP überraschte in dieser Woche mit einem Anstieg von 4,5% während des ersten Quartals (im Jahresvergleich) und beschleunigte sich somit gegenüber 2,9% im vorangegangenen Quartal. Betrachtet man die Details der Wirtschaftstätigkeit im März, so konzentrierte sich die positive Überraschung auf die Einzelhandelsumsätze, die im Jahresvergleich um 10,6% stiegen (gegenüber 3,5% in den ersten beiden Monaten des Jahres), während die Industrieproduktion etwas enttäuschte. Der aktuelle Marktkommentar von Silvia Dall’Angelo, Senior Economist bei Federated Hermes Limited:

Diese Angaben bestätigten, dass der Aufschwung nach der Wiedereröffnung im Einklang mit den Absichten der politischen Entscheidungsträger und der Gestaltung der Konjunkturmaßnahmen überwiegend auf den Inlandsmarkt ausgerichtet war.

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Dementsprechend dürften sich die Auswirkungen auf das Ausland in Grenzen halten. Die Dynamik der chinesischen Wirtschaftstätigkeit dürfte auch im zweiten Quartal 2023 anhalten, so dass das chinesische BIP-Wachstum auf dem besten Weg ist, das offizielle Regierungsziel von 5% für 2023 zu übertreffen.

Allerdings werden die mittelfristigen Aussichten angesichts der Herausforderungen in Bezug auf Demografie, Produktivität, den Übergang zu einem fortschrittlicheren und nachhaltigeren Wachstumsmodell und die Aussicht auf einen sich verschärfenden technologischen Wettbewerb mit den USA weiterhin getrübt bleiben.

Die März-Daten zu Chinas Wirtschaft haben positiv überrascht. Die Wirtschaftsleistung ist im ersten Quartal etwas kräftiger gestiegen als erwartet. Von Dr. Johannes Mayr*

Vor allem der private Konsum hat zu Jahresbeginn für Schub gesorgt. Das Re-Opening nach dem Ende der strengen COVID-Restriktionen sorgt für eine Erholung der Nachfrage. Die Wirtschaftspolitik stützt diese Entwicklung.

Auffällig ist die Divergenz zur Abkühlung in den USA und Europa. Dieses Bild dürfte sich in den kommenden Monaten noch verstärken. Allerdings wachsen die Bäume auch in China nicht in den Himmel. Denn Demografie und Verschuldung begrenzen das Aufwärtspotenzial.

In China hat das Bruttoinlandsprodukt im ersten Quartal um 2,2% zum Vorquartal zugelegt und lag damit 4,5% über Vorjahr (Q4: +2,9%). Der Anstieg fiel damit etwas stärker aus als erwartet. Die monatlichen Daten zu den zentralen Treibern zeigen, dass vor allem der private Konsum das Wachstum getragen hat.

So lagen die Einzelhandelsumsätze im März 10,6% über Vorjahr. Die Industrieproduktion legte dagegen nur um 3,9% zu. Das Re-Opening nach dem Ende der strengen COVID-Restriktionen sorgt also für eine Erholung der Nachfrage, von der die Dienstleistungen überproportional profitieren.

Ähnlich den USA und Europa bleibt die industrielle Dynamik dagegen verhalten und der Immobilienmarkt schwächt sich ab. Auffällig bleibt die Divergenz im Bereich der Kreditdynamik, der Energiepreise und der Wirtschaftspolitik. Der Kreditimpuls hat in China im März weiter nach oben gedreht, während in den USA und Europa über eine Kreditklemme diskutiert wird.

Im Bereich der Energiepreise profitiert China von erheblichen Preisabschlägen auf Importe aus Russland. Und der weiter kräftige Anstieg der Infrastrukturinvestitionen zeigt, dass die Wirtschaftspolitik das Wachstum nach wie vor aktiv anschiebt.

Aussichten für Anleger

Kurzfristig sprechen die Rahmenbedingungen damit für eine wirtschaftliche Outperformance Chinas. Im zweiten Quartal ist ein erneut kräftiger Anstieg der Wirtschaftsleistung zu erwarten. Darauf deuten auch die aktuellen Frühindikatoren hin. Das Wachstumsziel der Regierung für 2023 von ‚etwa 5%‘ scheint erreichbar.

Mittelfristig wachsen die Bäume aber auch in China nicht in den Himmel. Denn Demografie und Verschuldung sind ein zunehmendes Problem. Und die Risiken am Immobilienmarkt bleiben erheblich. Gleichzeitig dürfte der Außenhandel von einer wenig dynamischen Entwicklung der Weltwirtschaft gebremst werden. Die Spielräume der Wirtschaftspolitik sind zwar deutlich größer, auch weil die Inflation weiter niedrig ist. Regierung und Notenbank machen derzeit aber nicht den Eindruck, diese voll nutzen zu wollen.

Dr. Johannes Mayr

Eyb & Wallwitz

Die Eyb & Wallwitz Vermögensmanagement GmbH mit Hauptsitz in München und einem Standort in Frankfurt ist einer der größten unabhängigen Vermögensverwalter in Deutschland. Das 2004 gegründete Haus ist bekannt für seine Phaidros Funds, und bietet darüber hinaus auch individuelle Lösungen in Form von Mandaten oder Spezialfonds an. www.eybwallwitz.de

Die Ausgabe 3/2022Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Am 8. März 2023 ist die Volksrepublik China dem Übereinkommen vom 5. Oktober 1961 zur Befreiung ausländischer öffentlicher Urkunden von der Legalisation (Das Haager Apostille-Übereinkommen) beigetreten. Vom Team Burkardt & Partner

Mit dem Inkrafttreten des Haager Apostille-Übereinkommens für die VR China am 7. November 2023, wird das Beglaubigungsverfahren für öffentliche Urkunden, die u.a. in Deutschland, Österreich und der Schweiz ausgestellt wurden und zur Vorlage bei Behörden in der VR China bestimmt sind, erheblich vereinfacht.

Die Beglaubigung bzw. Legalisation von Urkunden ist für verschiedene behördliche und gerichtliche Angelegenheiten in der VR China erforderlich, einschließlich der Beantragung von Arbeitsgenehmigungen für ausländische Mitarbeiter, die Gründung von Gesellschaften oder Änderungen im Handelsregister der VR China.

Nach dem aktuell geltenden Verfahren müssen deutsche öffentliche Urkunden von dem zuständigen Landgericht, der zuständigen Landesbehörde oder der zuständigen Bundesbehörde in Deutschland beglaubigt, dann vom Bundesamt für Auswärtige Angelegenheiten (BfAA) endbeglaubigt und anschließend vom zuständigen Konsulat bzw. der Botschaft der VR China in Deutschland legalisiert werden.

Österreichische öffentliche Urkunden müssen derzeit vor der diplomatischen Beglaubigung (Legalisation) durch die Botschaft der VR China in Österreich durch das zuständige Landesgericht bzw. die Landesregierung in Österreich beglaubigt und anschließend durch das Bundesministerium für europäische und internationale Angelegenheiten überbeglaubigt werden.

Der Zweck der Beglaubigung bzw. der Legalisation von Urkunden besteht darin, dass die Form einer Urkunde durch das Konsulat bzw. die Botschaft der VR China anerkannt wird, indem die Echtheit der Unterschrift des Ausstellers und seine Befugnis zur Ausstellung bestätigt und damit ihr Beweiswert festgestellt wird.

Durch den Beitritt der VR China zum Haager Apostille-Übereinkommen wird die komplexe und zeitaufwändige Legalisationsanforderung zum 7. November 2023 abgeschafft und durch eine Beglaubigungsbescheinigung (Apostille) ersetzt. Die Apostille kann von einer dazu zuständigen Behörde des Staates, durch den die Urkunde ausgestellt wurde, erteilt werden.

Quelle: GvW

Dies bedeutet eine bedeutsame Erleichterung für den grenzüberschreitenden Dokumentenverkehr. In der Praxis heißt das, dass die für die Arbeitsgenehmigung, Gesellschaftsgründung oder Änderungen im Handelsregister der VR China erforderlichen Dokumente sowie andere öffentlichen Urkunden (Führerscheine, Geburtsurkunden, Strafregisterauszüge, Abschlusszeugnisse usw.) zukünftig mit wesentlich reduziertem Zeit- und Kostenaufwand erhalten werden können, denn diese müssen nur noch mit einer Apostille versehen werden.

Anstatt eines bis zu acht Wochen dauernden Beglaubigungs- und Legalisationsverfahrens kann eine Apostille für öffentliche Urkunden in Deutschland, Österreich oder Schweiz i.d.R. innerhalb von wenigen Arbeitstagen eingeholt werden.

Sollten Sie zu diesem oder anderen Rechtsthemen Fragen haben, können Sie uns jederzeit per E-Mail unter info@bktlegal.com kontaktieren!

Die Ausgabe 3/2022Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Respekt füreinander heißt auch zu akzeptieren, dass Werte hier und dort aus gesellschaftlichen und historischen Gründen unterschiedlich definiert sind.

Im Allgemeinen erzielen wir bessere Ergebnisse, wenn wir respektvoll sind, anstatt Unterricht zu erteilen. So äußerte sich Frankreichs Staatspräsident Emmanuel Macron im Gespräch mit dem chinesischen Präsidenten Xi Jinping in Peking.

Wie Recht er hat

Nach drei Jahren, in denen China wegen Corona von der Außenwelt weitgehend abgeschottet war, geben sich seit einigen Wochen in Peking Spitzenpolitiker aus aller Welt die Klinke in die Hand. Die unterbrochenen Gesprächsfäden werden wieder aufgenommen. Nach Olaf Scholz und Pedro Sánchez ist Emmanuel Macron das dritte Staatsoberhaupt der Europäischen Union, das China seine Aufwartung macht. Mit handfesten Zielen.

Nach chinesischen Angaben entfallen auf den französisch-chinesischen Warenhandel rund 10% der europäischen Umsätze mit China. Macron will mehr und hat, anders als Anfang des Jahres Olaf Scholz, eine beachtliche Wirtschaftsdelegation mitgebracht. Offenbar hat sich in Frankreich herumgesprochen, dass auf die sich seit Jahrzehnten entwickelte wirtschaftliche Bande nicht verzichtet werden kann.

So soll die Zusammenarbeit in wichtigen Bereichen weiter intensiviert werden, in der Luftfahrt etwa oder bei der Kernkraft. Von ‚Entkoppeln‘ keine Rede. Eher von Intensivierung und gezielter Neuausrichtung. Eine Strategie, die ihre Berechtigung hat, ist doch die Welt in den vergangenen drei Jahren nicht stehen geblieben. Neue Entwicklungen, neue Herausforderungen erfordern neue Ansätze für die wirtschaftliche Zusammenarbeit.

Frankreichs Präsident scheint verstanden zu haben, wie wichtig stabile und auf Zukunft ausgerichtete ökonomische Beziehungen sind, um den Partner auch bei heiklen politischen Fragen mit ins Boot zu bekommen. Bei der Suche nach Wegen zur Beendigung des Krieges in der Ukraine zum Beispiel. Dass Frankreich und China dabei unterschiedliche Ansätze verfolgen, ist bekannt. Beide Standpunkte nicht nur anzuhören, sondern zu versuchen, sie unter einen Hut zu bringen, ohne auf seiner eigenen Position als absoluter Wahrheit zu beharren, das ist es, was Macron mit Respekt für den anderen meint.

Vor allem ist ihm bewusst, als ‚Lehrmeister‘ sind die Europäer in China längst nicht mehr willkommen. Wer wirtschaftliche Kooperation, anstatt zu fördern, einschränken will und alles daransetzt, sich vom ‚strategischen Rivalen‘ China wirtschaftlich unabhängig zu machen, wird es schwer haben, ebendieses China zu gewinnen, um den einen oder anderen Knoten bei der Lösung globaler Fragen zu durchschlagen.

Respekt füreinander heißt auch zu akzeptieren, dass Werte hier und dort aus gesellschaftlichen und historischen Gründen unterschiedlich definiert sind. Zu wünschen wäre, dass dies sowohl in den Amtsstuben der Europäischen Kommission verstanden wird als auch von dem einen oder anderen deutschen Politiker(in), der meint, China belehren zu müssen.

Peter Tichauer ist ausgewiesener China-Experte. Nachdem er mehr als 20 Jahre das Wirtschaftsmagazin ChinaContact aufgebaut und als Chefredakteur geleitet hat, ist er seit 2018 im Deutsch-Chinesischen Ökopark Qingdao (www.sgep-qd.de) für die Kommunikation mit Deutschland verantwortlich.

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Tesla-, Twitter- und SpaceX-Chef Elon Musk bekommt angeblich Konkurrenz beim Satellitennetz Starlink – und zwar aus China.

Ein ähnliches Instrument, das Macht, Einfluss und Einnahmen sichert, baue auch China mit LEO auf. Laut ‚Space News‘ würden noch 2023 die ersten Satelliten für eine Breitband-Kommunikation mit der Schwerlastträgerrakete ‚Langer Marsch 5B‘ vom Weltraumbahnhof Wenchang in eine erdnahe Umlaufbahn verbracht. Das habe die China Aerospace Science and Technology Corporation bestätigt, das staatliche Unternehmen, das die Raumfahrt in China dominiert, so pressetext.de

Gehe es nach der Kommunistischen Partei in China, so soll in den nächsten fünf bis zehn Jahren das globale Satellitennetz komplettiert werden. Bei der Federal Communications Commission habe China die Stationierung von insgesamt 12.992 LEO-Satelliten beantragt.

Bisher habe der staatliche Satellitenbetreiber China Satcom wenig Einfluss auf die Weltbühne genommen und sich in erster Linie darauf konzentriert, den inländischen Bedarf aus dem geostationären Orbit zu decken.

Mit LEO werde sich dies künftig grundsätzlich ändern. Es handele sich um ein kommerzielles System – wie eben Starlink von Elon Musk. Dieser Dienst von SpaceX ist derzeit schon in Nordamerika, Brasilien, Chile, Europa, Japan, Australien und Neuseeland nutzbar. Der flächenmäßig größte Teil der Welt ist demnach noch nicht erfasst: Für China bleibe demnach noch eine Menge übrig. Die Kosten für ein weltumspannendes Satellitennetz werden auf 5 bis 10 Mrd. USD geschätzt.

Das staatlich finanzierte SatNet plane, ein Zentrum für die Produktion von Satelliten und wiederverwendbaren Trägerraketen zu errichten, heißt es beim Center for Strategic and International Studies. SatNet werde entscheidender Teil von Chinas politischem Ziel sein, weltweit führend in fortschrittlicher Technologie zu sein.

Der etablierte US-Konkurrent Starlink verfügt derzeit über mehr als 3.500 Satelliten, nochmals doppelt so viele weitere seien bereits genehmigt. Im Endausbau sollen es gar 30.000 sein. Amazon wiederum ist ebenfalls entschlossen, mit seinem Projekt Kuiper ein konkurrierendes Netz aufzubauen: Bis 2026 sollen zunächst über 1.600 Satelliten in den Orbit verbracht werden.

Die Ausgabe 3/2022Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Welche aktuell im deutsch-chinesischen Investmentgeschehen wichtige Entwicklungen sind, dafür liefert Ihnen unser jährlicher Investment Guide 2023 mit vielen Experten-Beiträgen und -Analysen Antworten.

Anfang 2023 zeigen sich am M&A-Horizont Signale für eine vermehrte chinesische Beteiligungsaktivität in Deutschland. Investiert wird dabei in sehr unterschiedliche Bereiche: Das Spektrum der Deals im Frühjahr 2023 reicht von der Übernahme des Spieleplattformherstellers Sviper durch Animoca Brands aus Hongkong bis hin zum Kauf des deutschen Betriebsvermögens der Co.don durch die chinesische ReLive Biotechnologies, eines Forschungsunternehmens mit Fokus auf Gewebetechnik und Regeneration.

Die Öffnung Chinas nach dem Lockdown wirkt also mittlerweile positiv, das Interesse chinesischer Unternehmen an deutschen Targets in Bereichen wie Industrie, Gesundheit oder Chemie scheint sich gegenüber dem Vorjahr zu erhöhen. Bereits 2022 hatten Inventronics aus Hangzhou einen Bereich von ams-OSRAM erworben oder Sinoseal Holding den Schichtpressstoffhersteller Krüger & Sohn aus Landshut.

Ob allerdings die M&A-Aktivitäten deutscher Unternehmen in China das nahezu Rekordniveau von 2022 erreichen werden – allen voran sei die Milliardenbeteiligung von VW bei CARIAD Horizon Robotics genannt –, bleibt aufgrund der aktuell strapazierten politischen Stimmung gegenüber China abzuwarten.

Wir lenken in jedem Fall den Blick auf die Faktoren und Rahmenbedingungen im deutsch-chinesischen Investmentgeschehen für 2023 und darüber hinaus. Was aktuell zentrale Entwicklungen im deutsch-chinesischen Investmentgeschehen sind, dazu liefert Ihnen unser Investment Guide 2023 wichtiges Hintergrundwissen. Lassen Sie sich von den Experten-Beiträgen und -Analysen inspirieren.

– US-Gesetzesvorhaben bedroht deutsche Chinainvestitionen – Was für China als Standort spricht: Innovationen, Talentpool und Infrastruktur – Lieferketten China-Deutschland: Probleme, Trends, Chancen für Unternehmen und Investoren – Rechtstrends 2023 für Unternehmen, Investitionen und HR – deutsch-chinesischer M&A Korridor – quo vadis? – Herausforderungen für Investitionsvorhaben in China: Investoren bekommen Zollbefreiungen und Steuererleichterungen – Interview „Der M&A-Markt hat bei chinesischen Investoren Nachholbedarf“ – Interview „Ich glaube an mehr chinesische Investitionen in Deutschland“ – Joint Ventures als Königsweg für den Gang in den chinesischen Markt – Unternehmen in China 2023 starten: von China aus in den Weltmarkt – Compliance Tools in China: Softwarelösungen und Hinweisgebersysteme – wichtige Werkzeuge, die man im Chinageschäft kennen sollte – Interview „Lokale Wertschöpfungsketten gewinnen in China an Bedeutung“ – Top-Five-Herausforderungen für die China-Asien-Expansion – Zahlungsverkehrslösungen zwischen China und Deutschland – Währungsabsicherung bringt Planungssicherheit bei Transaktionen – Rückschritt nach vorne? Expertenumfrage zur Einschätzung der deutsch-chinesischen Investitionen 2023

Dieses und anderes mehr finden Sie in der aktuellen Ausgabe des Investment Guide 2023. Das e-Magazin zum interaktiven Durchblättern kann natürlich auch als pdf heruntergeladen werden – über Weiterleitungen des Links freuen wir uns genauso wie über Interaktionen in den üblichen Social-Media-Kanälen !

Die Ausgabe 3/2022 Biotechnologie 2022der Plattform Life Sciences ist da. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Die aktuell getrübte Stimmung deutscher Unternehmen in China wandelt sich durch den Wegfall der drastischen COVID-Restriktionen in vorsichtigen Optimismus. Von Sebastian Wiendieck*

Dazu trägt auch die Aussicht auf ein deutlich höheres Wirtschaftswachstum 2023 bei. Was ist nun aus unternehmerischer und regulatorischer Sicht in China im Jahr 2023 noch zu erwarten?

Wegen der abrupten Lockerung der strengen COVID-Maßnahmen und des Abflachens der derzeitigen COVID-Welle hat sich die Erwartung aufgebaut, dass sich die Wirtschaftslage verbessern sowie Nachfrage und Konsum nach Dienstleistungen anziehen werden. Durch die fortschreitende Automatisierung und staatliche Infrastrukturinvestitionen bestehen bei IT und Maschinenbau Wachstumspotentiale, bei erneuerbaren Energien bestehen sie im Zuge der Reduzierung des CO2-Ausstoßes.

Bessere Stimmung ante portas?

Auch wenn die Aussichten mit Ablauf des Jahres 2022 getrübt waren, stellt China einen wichtigen Investitionsstandort für deutsche Unternehmen dar. Nach wie vor. Chinesische Kunden und Unternehmen erwarten mehr und mehr, dass ihre Geschäftspartner vor Ort produzieren oder Dienstleistungen anbieten. In vielen Bereichen bedingt auch die Nachfrage nach ‚Made in China‘, dass viele deutsche Unternehmen sich in China ansiedeln oder ihre Produktion und Dienstleistungen lokalisieren werden.

Aus regulatorischer Sicht dürfte das deutsche Lieferkettensorgfaltspflichtgesetz, das mit dem 1. Januar 2023 in Kraft getreten ist, wesentliche Auswirkungen auf das China-Geschäft deutscher Unternehmen haben: Unternehmen mit Sitz in Deutschland müssen ab einer bestimmten Größe Sorge dafür tragen, dass in ihren Lieferketten die Menschenrechte eingehalten werden, wie etwa durch das Verbot von Kinderarbeit und Zwangsarbeit. Nicht unter das Gesetz fallende Unternehmen können Teil einer betroffenen Lieferkette sein und so indirekt durch ihre Kunden verpflichtet werden, die Anforderungen des Gesetzes gegenüber ihren Lieferanten umzusetzen. Das Lieferkettengesetz stellt klare Anforderungen an Sorgfaltspflichten, die u.a. Risikoanalysen/-management, die entsprechenden Präventions- und Abhilfemaßnahmen oder die Einrichtung eines Beschwerdemechanismus, usw. umfassen.

Besondere Herausforderungen ergeben sich auch durch die weiter zunehmende Dichte und Durchsetzung von Gesetzen und Regelungen im Bereich des Datenschutzes und der Cybersicherheit. Zwingende Anforderungen zur Einrichtung, Überwachung und Verbesserung der unternehmensinternen IT-Infrastruktur verunsichern viele Unternehmen, ebenso wie die Frage, ob und wie in China generierte Daten rechtlich ‚sauber‘ ins Ausland übertragen werden dürfen. Zu Ersterem ist seit geraumer Zeit ein deutlicher Anstieg von Überprüfungen durch die staatlichen Sicherheitsbehörden zu verzeichnen.

Neue Auflagen können die Stimmung durchaus auch eintrüben

In deren Rahmen müssen Unternehmen ihre Konformität mit dem sogenannten Multi-Level Protection Scheme unter Beweis stellen. Zu Letzterem ergingen im Jahr 2022 etliche Vorschriften, deren praktischer Nutzen jedoch erst nach einer gewissen Erprobungszeit verlässlich bewertet werden kann. Mit einiger Sicherheit kann man sagen, dass die eingeschlagene Rückbesinnung auf die Stärkung der heimischen Wirtschaft nicht auf Kosten nationaler Sicherheitsinteressen gehen wird, zu denen vor allem die Daten- und Cybersicherheit in den Augen der Kommunistischen Partei zählt.

Aus steuerlicher Sicht wird das Jahr 2023 weitere Steuererleichterungen bringen. Dazu zählen u.a. Mehrwertsteuerbefreiungen, Körperschaftsteuersenkungen für Kleinunternehmen, die Stärkung des Superabzugs für Forschungs- und Entwicklungskosten sowie Vergünstigungen bei der persönlichen Einkommensteuer von Expatriates. Zudem wird China mit der ‚Goldenen Steuerphase IV‘ in die Ära der Big-Data-Steuererhebung und -verwaltung eintreten. Sie stellt hohe Anforderungen an Unternehmen, was die Einhaltung von Finanz- und Steuervorschriften anbelangt. Insofern kommen auf Unternehmen im Jahr 2023 einige Herausforderungen zu.

Sebastian Wiendieck

*) Sebastian Wiendieck ist Head of Legal Practice China bei Rödl & Partnerin Shanghai.

Venture-Capital (VC)-Finanzierungsaktivitäten von Startups in China sind zum Jahresauftakt zurückgegangen – allerdings weniger als andernorts.

Die Venture-Capital (VC)-Finanzierungsaktivitäten von Startups in China sind im Zeitraum Januar-Februar 2023 im Vergleich zum Vorjahreszeitraum aufgrund der schwierigen Marktbedingungen sowohl in Bezug auf das Volumen als auch auf den Wert zurückgegangen.

Laut GlobalData, einem führenden Daten- und Analyseunternehmen, sank das Volumen der VC-Deals in China um 29%, während der entsprechende Wert um 52% zurückging.

Eine Analyse der Financial Deals Database von GlobalData zeigt, dass in China ansässige Startups bei insgesamt 458 im Januar und Februar 2023 angekündigten VC-Finanzierungen Finanzmittel in Höhe von 6 Mrd. USD aufnahmen.

Aurojyoti Bose, Lead Analyst bei GlobalData, dazu: „China gehörte von Januar bis Februar 2023 zu den fünf wichtigsten Märkten weltweit, sowohl was das Volumen als auch den Wert der VC-Finanzierungen angeht. Ähnlich wie in den anderen globalen Schlüsselmärkten herrschte auch in China eine gewisse Zurückhaltung der Investoren vor, was sich in der gedämpften VC-Finanzierungsaktivität im Land widerspiegelt. Allerdings ist der Rückgang im Vergleich zu den anderen globalen Schlüsselmärkten relativ gering.“

In den USA, dem Vereinigten Königreich und Indien beispielsweise ging das Volumen der VC-Finanzierungen im Jahresvergleich um 52, 38 bzw. 56% zurück, während der Rückgang des Werts in diesen Märkten 72, 70 bzw. 81% betrug.

Auf China entfielen 15% der im Januar und Februar 2023 weltweit angekündigten VC-Deals, während der wertmäßige Anteil des Landes bei 19% lag.

Bose schlussfolgert: „Trotz der gedämpften Aktivität ist China weiterhin der wichtigste asiatisch-pazifische Markt für VC-Finanzierungen. Darüber hinaus ist es auch der zweitgrößte Markt weltweit und steht in Bezug auf das Volumen und den Wert der VC-Finanzierung gleich nach den USA.“

Die Ausgabe 3/2022Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

In einem sind sich die Experten einig: Nach drei Jahren Pandemie und Reise-Beschränkungen nicht gekannten Ausmaßes besteht großer Nachholbedarf beim M&A-Geschäft China/Deutschland.

Grenzüberschreitende M&A-Transaktionen werden hier in den kommenden Jahren ebenfalls wieder eine größere Rolle spielen, selbst wenn die ökonomischen und politischen Rahmenbedingungen derzeit noch stark belastend erscheinen.

Anlass genug für die Investment Plattform China/Deutschland, noch im ersten Quartal 2023 eine Standortbestimmung vorzunehmen. Unter anderem stellen wir uns im virtuellen Investment Dialog am 31. März (0930 Uhr bis 1100 Uhr MESZ) folgenden Fragen:

– Sind M&A-Deals 2023 bereits wieder ‚machbar‘ und welche Investitionsrichtung wird das laufende und die kommenden Jahre dominieren?

– Gehören M&A-Transaktionen, getragen von Videocalls und virtuellen Werksbesichtigungen, bald der Vergangenheit an?

– Welche China-Outbound-Deals ‚kommen durch‘ nach Verschärfung der Außenwirtschaftsverordnung und der Veto-Praxis des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK)?

– Welchen Einfluss hat die Kapitalkontrolle von chinesischer Seite?

– Was macht China-Inbound-Deals weiter interessant für deutsche Konzerne?

– Welchen Einfluss haben veränderte Lieferketten auf die M&A-Praxis?

Programm

0930–0935Begrüßung

durch Markus Rieger, Geschäftsführer der Investment Plattform China/Deutschland

0935–1020 Impulsvorträge

– Dr. Michael Drill, Vorstandsvorsitzender von Lincoln International, – Ulrich Plumbohm, Gründer und Geschäftsführer von Plumbohm & Co. Corporate Finance Consulting, sowie – Ralph Hagelgans, Geschäftsführender Gesellschafter von Livingstone Partners

1020–1050 Investment Dialog

Im Anschluss diskutieren wir mit den Rednern über Trends und Zukunft von M&A-Transaktionen zwischen Deutschland und China.

Ihre Fragen und Anmerkungen als Teilnehmer sind gerne willkommen.

Die Ausgabe 3/2022Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Das BIP-Wachstum Chinas im 1. Quartal 23 lag mit 4,5% im Jahresvergleich höher als die von den meisten Anlegern erwarteten 4,0%, aber die Details zeigten ein gemischtes Bild. Die positive Überraschung kam hauptsächlich von der Exportseite, aber die Infrastruktur- und Immobilieninvestitionen blieben schwach.

Das BIP-Wachstum Chinas im 1. Quartal 23 lag mit 4,5% im Jahresvergleich höher als die von den meisten Anlegern erwarteten 4,0%, aber die Details zeigten ein gemischtes Bild. Die positive Überraschung kam hauptsächlich von der Exportseite, aber die Infrastruktur- und Immobilieninvestitionen blieben schwach.

")