Bildnachweis: pixfly – stock.adobe.com.

Der aktuelle Marktkommentar von Juan Mendoza, Lead Portfolio Manager bei Lombard Odier Investment Managers (LOIM), zum Übergang der Billigproduktion zu einer konsumgetriebenen Wirtschaft

Chinas zukünftiger Wohlstand hängt davon ab, dass sich das Land von einem Zentrum der Billigproduktion zu einer konsumgetriebenen Wirtschaft entwickelt. Ist der Übergang nach drei Jahren strenger Covid-Beschränkungen – und einer Vielzahl wirtschaftlicher Herausforderungen, die das Verbrauchervertrauen beeinträchtigt haben – noch auf dem richtigen Weg?

Im Laufe des 21. Jahrhunderts wuchs China zur zweitgrößten Volkswirtschaft der Welt heran, indem es ein erfolgreicher Exporteur preiswerter Waren wurde. Diese Tage sind nun gezählt. Die Produktion mit niedrigeren Gewinnspannen hat sich nach Vietnam und in andere Teile Südostasiens verlagert, da die Löhne und Immobilienkosten in China gestiegen sind. Sowohl chinesische als auch ausländische Hersteller verlagern ihre Fabriken ins Ausland. Angesichts einer schrumpfenden und alternden Bevölkerung kann sich China nicht mehr auf ein reichhaltiges Angebot an billigen Arbeitskräften für die Produktion von Gütern mit niedrigen Gewinnspannen verlassen.

Woher soll also Chinas künftiges Wachstum kommen? Kurz gesagt, das Land muss sich in der Produktionskette nach oben bewegen, um Produkte mit höherem Mehrwert herzustellen, und mehr Menschen müssen es sich leisten können, diese zu kaufen.

Woher soll also Chinas künftiges Wachstum kommen? Kurz gesagt, das Land muss sich in der Produktionskette nach oben bewegen, um Produkte mit höherem Mehrwert herzustellen, und mehr Menschen müssen es sich leisten können, diese zu kaufen.

Aufgestaute Nachfrage

Kurzfristig sehen wir Anlass zu Optimismus in Bezug auf die chinesischen Verbraucherausgaben. Präsident Xi Jinping überraschte das Land und die Welt im Dezember mit der Aufhebung der strengen chinesischen Nullzollpolitik und der Wiedereröffnung der Grenzen. Die Freizügigkeitskontrollen bremsten die Ausgaben, und ihre Aufhebung hat das Potenzial, in diesem Jahr eine aufgestaute Nachfrage nach Konsumgütern (vor allem Verbrauchsgütern) und Dienstleistungen (Reisen und Erlebnisse) auszulösen.

Längerfristig gibt es Herausforderungen – darunter der Mangel an erschwinglichem Wohnraum und die hohe Jugendarbeitslosigkeit -, die die Verbraucher vorsichtiger werden lassen könnten. Viele andere westliche Volkswirtschaften haben jedoch mit den gleichen Hürden zu kämpfen und wachsen dennoch weiter.

Bei LOIM gehen wir davon aus, dass China angesichts der wachsenden Zahl von Verbrauchern und ihres zunehmenden Wohlstands ein wichtiger Markt für World Brands bleiben wird. Chinesische Verbraucher zeigen den gleichen Appetit auf etablierte Marken wie ihre westlichen Pendants. Dies zeigt sich vielleicht am deutlichsten auf den höheren Stufen der Verbraucherpyramide. Das Pro-Kopf-BIP Chinas liegt bei knapp 13.000 USD. Dies entspricht in etwa dem Niveau, das die USA in den 1940er und das Vereinigte Königreich in den 1950er Jahren erreichten.

Südkorea erreichte dieses Niveau um 1990. Die Geschichte zeigt, dass, wenn die Volkswirtschaften ein Pro-Kopf-Niveau von über 10.000 USD erreichen, die Verbraucher beginnen, ein bedeutender Faktor für den Fortschritt der Wirtschaft zu werden. Verbraucher beginnen, wenn sie eine größere Einkommenssicherheit erreichen, nach Produkten und Marken zu suchen, die mehr Funktionalität und bessere Qualität bieten oder einen höheren sozialen Status vermitteln. Das reicht von Lebensmitteln und Getränken bis hin zu Luxusgütern und digitalen Gerätschaften.

Auf der Jagd nach Luxus

Trotz der unsicheren Wirtschaftslage werden die weltweiten Einnahmen aus dem Verkauf von Luxusgütern (einschließlich Autos und Dienstleistungen wie Hotels) bis 2022 voraussichtlich um 21% auf etwa 1,4 Bio. EUR (zu aktuellen Wechselkursen) steigen. Dies geht aus der jüngsten Luxusstudie von Bain und Altagamma, dem italienischen Branchenverband der Luxusgüterhersteller, hervor. Bernstein, ein weiteres Beratungsunternehmen, sieht ebenfalls Potenzial für eine starke Luxusnachfrage, die von China angetrieben wird.

„Wir sehen eine 50-prozentige Wahrscheinlichkeit, dass ein günstiges Szenario eintritt, bei dem die chinesische Luxusnachfrage im GJ23 um 25 bis 35% ansteigt und die westliche Nachfrage weiterhin um 5 bis 10% wächst. Der kombinierte Effekt sollte zu einem organischen Wachstum der Luxusnachfrage im mittleren Zehnerbereich führen“, so Luca Solca, Renny Shao und Clementine Flinois, Analysten bei Bernstein, in einer Notiz vom letzten Monat.1

Mehr Wohlstand

Mehr Wohlstand

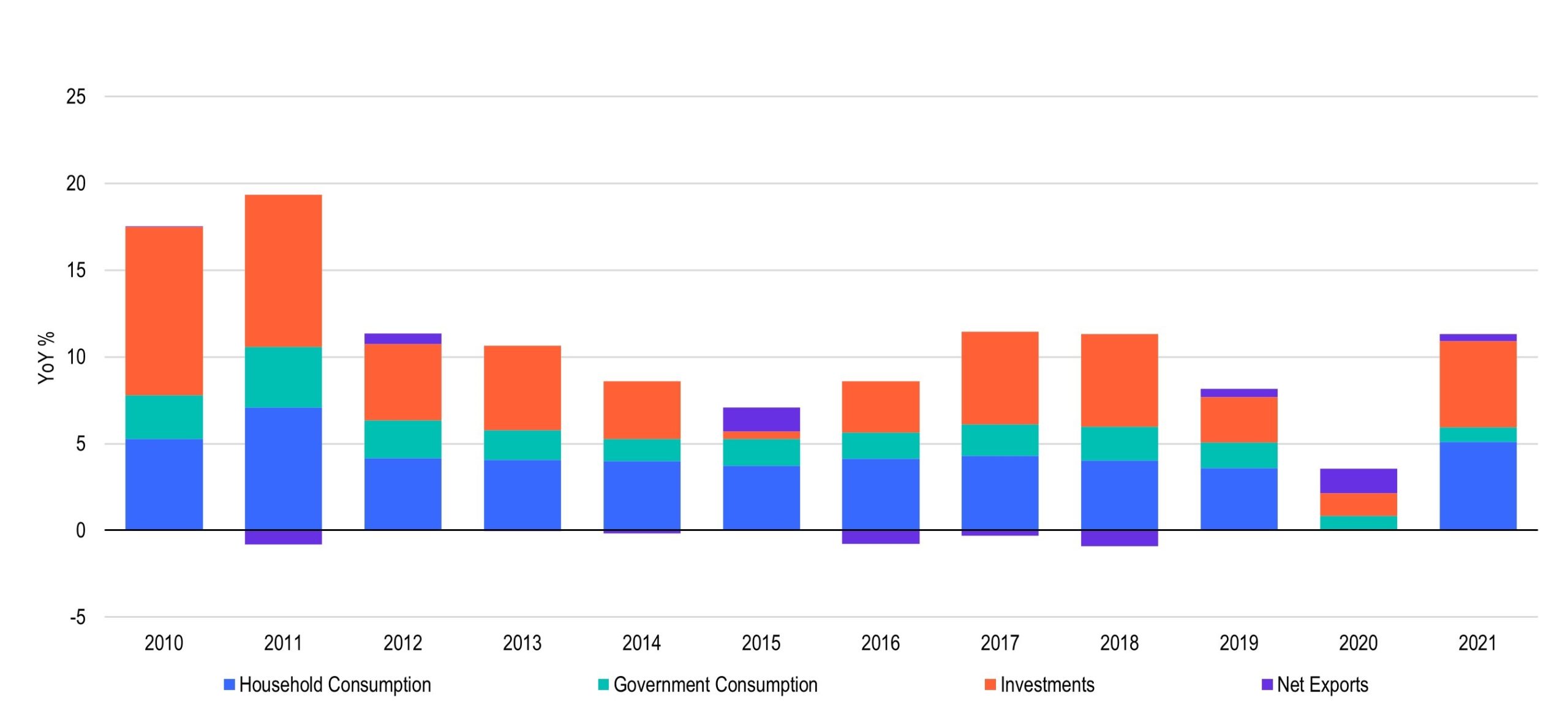

Die Nachfrage wurde durch den wachsenden Wohlstand in China angeheizt, da der wirtschaftliche Wohlstand Millionen von Menschen in die Mittelschicht oder darüber hinaus befördert hat. Im vergangenen Jahr wuchs das chinesische BIP nur um 3%, was auf erneute Abriegelungen und Beschränkungen bei der Entwicklung spekulativer Immobilien zurückzuführen ist. Dennoch legten viele Kategorien von Konsumgütern in China wesentlich schneller als im Rest der Welt zu. In den USA, Japan und Deutschland lag das Wachstum 2022 bei etwa 2%.

Ökonomen prognostizieren nun für China ein Wachstum von 5,1% im Jahr 2023 und 5% im nächsten Jahr.[1] Über die nächsten zwei Jahre hinaus besteht die Möglichkeit, dass mehr Menschen ein frei verfügbares Einkommen erzielen – angesichts der Tatsache, dass etwa die Hälfte der Bevölkerung immer noch in ärmeren ländlichen Gebieten lebt.

Nach Schätzungen von Morgan Stanley wird die Kaufkraft der Verbraucher in den kleineren Städten bis zum Jahr 2030 insgesamt etwa 6,9 Bio. USD betragen.[2] Davon können sowohl Marken im oberen Segment (z.B. Louis Vuitton, Ferrari) als auch Marken im mittleren Segment (Sketchers, Estee Lauder) profitieren.[3]

[1] China’s Economic Growth (GDP) Forecasts Raised to 5% After Covid Zero Reopening – Bloomberg

[2] Bullish on China’s Lower-Tier Cities, Morgan Stanley, May 2018

[3] Any reference to a specific company or security does not constitute a recommendation to buy, sell, hold or directly invest in the company or securities. It should not be assumed that the recommendations made in the future will be profitable or will equal the performance of the securities discussed in this document.