Alles deutet darauf hin, dass man sich als Konsequenz der Corona-Krise verstärkt mit einem „New-Normal-Szenario“ beschäftigen sollte und die Veränderungen überaus detailliert herausarbeiten muss. Daraus ergeben sich für Firmen in Deutschland und China wichtige Folgen für die Due Diligence zur Bewertung eines Unternehmens im aktuellen COVID-19-Marktumfeld.

Auswirkungen auf Unternehmensfusionen und -übernahmen

Der kurzfristige Einfluss von COVID-19 auf geplante Unternehmensabspaltungen, -fusionen und -übernahmen hat auch im deutsch-chinesischen Umfeld vielfach zu einem temporären Stopp der M&A-Prozesse geführt. Da Fusionen und Übernahmen aber für zahlreiche chinesische und deutsche Firmen einen wichtigen Bestandteil ihrer Unternehmens- bzw. Wachstumsstrategie darstellen, wird die schrittweise Lockerung von Maßnahmen wieder zu einem Anstieg der Transaktionsbereitschaft aller involvierten Parteien führen.

Profitabilität während und nach dem Lockdown

Im Transaktionsumfeld hat sich das EBITDA als ein Bewertungsparameter für die Praxis etabliert. Denn es wird weder durch nicht-zahlungswirksame Abschreibungen noch durch Finanzierungsstrukturen oder steuerliche Gestaltungsspielräume „verzerrt“. Deshalb dient es als geeigneter Näherungs- und Vergleichswert für die operative Leistungsfähigkeit eines Unternehmens.

Gleichwohl kann auch das EBITDA eines Jahres besonderen Einflüssen unterliegen. Um dennoch eine repräsentative und nachhaltige Profitabilität eines Unternehmens zu ermitteln, ist es daher um besondere Effekte im Jahr zu bereinigen. Dafür lassen sich durch COVID-19 bedingte (nicht-)operative Einmaleffekte herausrechnen oder finanzielle Einflüsse bereits implementierter langfristiger Maßnahmen berücksichtigen. Das können z.B. die Reduzierung der Büromietflächen durch eine steigende Nutzung von Homeoffice oder die konsequente Reduzierung von Reisekosten durch Einsatz von Videotelefonie sein. Diese müssten zusätzlich berücksichtigt werden, sollten sie in den aktuellen Finanzdaten noch nicht vollumfänglich reflektiert sein (sogenannte Pro-forma-Anpassungen). Allerdings basieren besonders diese Anpassungen oftmals auf subjektiven Wahrnehmungen der handelnden Personen. Daher kann die pro-forma ausgewiesene Ertragskraft eines Unternehmens Unter- oder Überschätzungen unterliegen.

Abweichungsanalysen liefern wertvolle Erkenntnisse

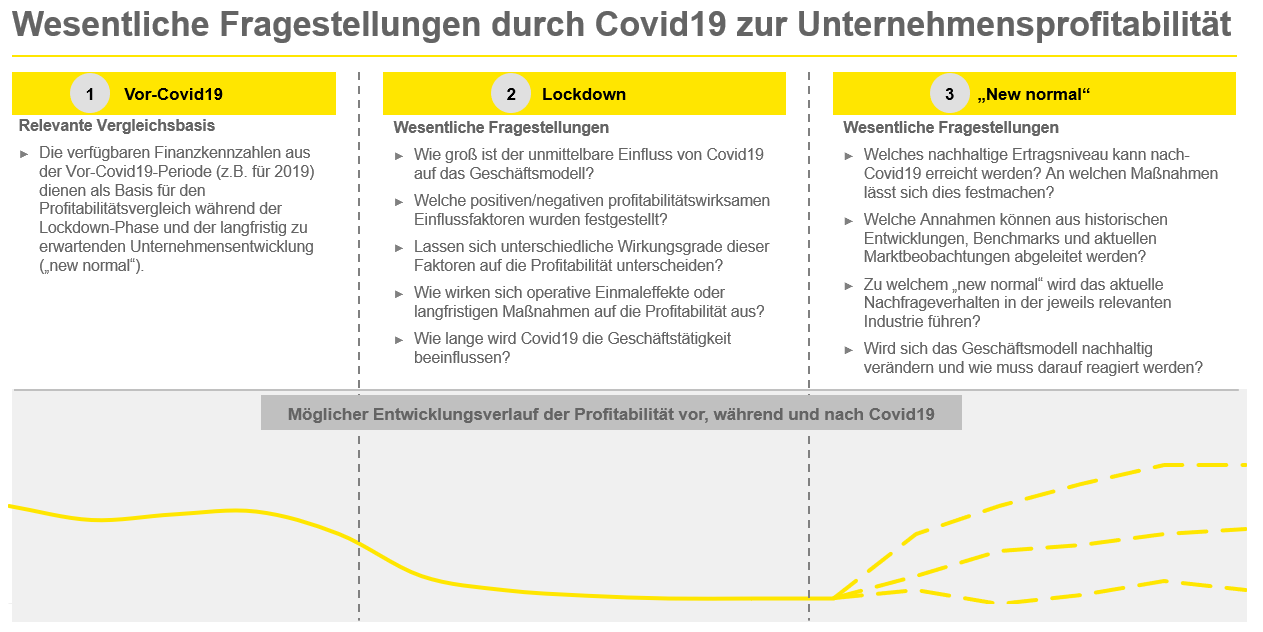

Die Effekte von COVID-19 auf Umsatz- und Kostenentwicklung, Working Capital und Investitionen strukturiert aufzuarbeiten wird wichtiger werden. Auch weil die Anforderungen an eine Bankenfinanzierung oder an die Erteilung der Freigabe einer Auslandsinvestition durch staatliche Behörden in China (z.B. MOFCOM) steigen. Dafür bietet sich an, die jüngsten Auswirkungen auf das Geschäftsergebnis eines Unternehmens in drei Phasen zu unterteilen. Das wären: vor COVID-19, Lockdown, und „New Normal“. Zunächst sollten die Daten für die Vor-COVID-19-Periode (in den meisten Fällen 2019) zugrunde gelegt werden. Umsätze und Aufwendungen aus 2020 würde man dann mit den Vorjahren und dem ursprünglichen Budget für 2020 vergleichen. Eine Abweichungsanalyse liefert erste wertvolle Erkenntnisse. Oftmals würden im Anschluss beobachtete Plan-/Ist-Abweichungen – soweit möglich – in „COVID-19-bedingte Effekte“ sowie in „nicht-COVID-19-bedingte Effekte“ klassifiziert werden. Investoren sollten relevante Themen identifizieren und mit dem Management des jeweiligen Unternehmens diskutieren, wie z.B.:

- „entgangene” oder in die Zukunft aufgeschobene Umsatzerlöse,

- Einmalerträge in Form von Zuwendungen und/oder Subventionen,

- Personalkosteneinsparungen durch die Inanspruchnahme von Kurzarbeitergeldern sowie

- Abfindungsaufwendungen oder sonstige Restrukturierungsaufwendungen.

Unterscheidungssachverhalte mit COVID-19-Relevanz

Im nächsten Schritt sollten eindeutige bzw. „harte“ Einmaleffekte von „weicheren“ EBITDA-Einflüssen unterschieden werden. Während man harte Effekte vermutlich relativ eindeutig normalisieren kann, sind letztere als Pro-forma-Anpassungen zu diskutieren. Dafür sehen wir drei Unterscheidungssachverhalte:

- Zeitlich begrenzte Auswirkungen: Für Geschäftsmodelle, die im ersten Halbjahr 2020 durch den Lockdown beeinträchtigt waren, jedoch ihr ursprüngliches Umsatzniveau relativ zügig nach Ende der Beschränkungen wieder erreicht haben (z.B. Baumärkte, Baugewerbe), bietet sich die Verwendung einer um etwaige Nachholeffekte bereinigten Run-Rate an, basierend auf belastbaren Finanzdaten nach dem ersten Lockdown.

- Auswirkungen bis zum Ende der Krise: Einige Geschäftsmodelle waren vom ersten Lockdown betroffen und verzeichnen auch nach dessen Ende Umsatzerlöse unterhalb des Vor-COVID-19-Niveaus. Die operativen Kosten fielen aber größtenteils unverändert an (z.B. im Einzelhandel). In diesen Fällen bietet sich eine Run-Rate-Anpassung basierend auf Vor-COVID-19-Margen/-Aufwandsquoten zur Darstellung einer Pro-forma-Ertragskraft an.

- Strukturelle Veränderungen des Geschäftsmodells nach COVID-19: Manche Branchen erfahren durch COVID-19 eine grundlegende Nachfrageveränderung (z.B. Luftfahrt), deren langfristige Auswirkung noch nicht abschätzbar ist. Zur Risikominimierung bietet sich hierbei das Abbilden möglicher zukünftiger Szenarien als Entscheidungs- und Bewertungsgrundlage an.

Transparenz der Due Diligence vermeidet Bewertungsabschläge

Um als Verkäufer nicht mit signifikanten Bewertungsabschlägen konfrontiert zu werden, sollten die COVID-19-bedingten Auswirkungen identifiziert und erläutert werden. Dabei kommt es auf die transparente und nachvollziehbare Überleitung relevanter Finanzkennzahlen zwischen der „alten Welt“ und dem „New Normal“ an. Durch eine interdisziplinäre Würdigung der Einflüsse können Due-Diligence-Berater hier einen unabhängigen Blick liefern, der finanzielle Aspekte und marktseitige Trends berücksichtigt. Mit ihren Erfahrungen lässt sich eine Transparenz schaffen, die das Berichtswesen im Unternehmen per Knopfdruck in der gewünschten Form nicht ermöglicht. Diese Transparenz unterstützt dabei, profitable Geschäftsmodelle im M&A-Prozess erfolgreich zu vermarkten und notwendige Freigabeprozesse ggf. involvierter Behörden in China zielgerichteter und erfolgreich durchlaufen zu können.

Claudio Chiandussi

Claudio Chiandussi ist Associate Partner bei EY im Bereich Transaktionsberatung. Er berät seit über 15 Jahren im Rahmen nationaler wie internationaler M&A-Transaktionsprojekte. In diesem Zusammenhang unterstützte er seine Mandanten bei grenzüberschreitenden Projekten auch über mehrere Jahre vor Ort in Schanghai und Hongkong.

Dieser Post ist auch verfügbar auf: