Bildnachweis: Rawpixel.com – stock.adobe.com.

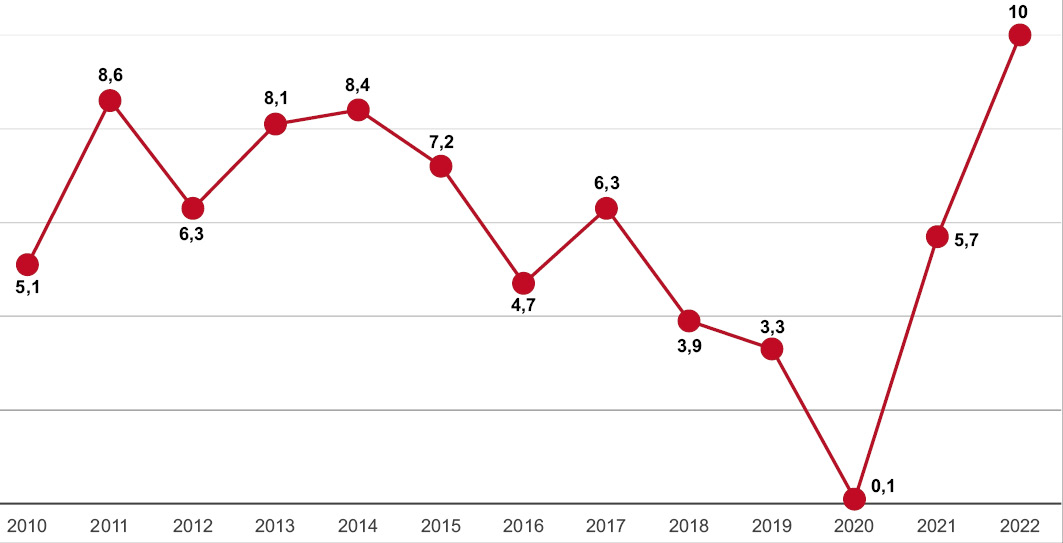

Das deutsch-chinesische Investitionsumfeld des Jahres 2022 ist geprägt von einer exzessiven Zero-COVID-Politik in China, einer zunehmenden Politisierung der chinesischen Wirtschaft und einer ob der Eindrücke des Ukrainekriegs in Deutschland verstärkt geführten Diversifizierungsdebatte. Vor diesem Hintergrund mag das hohe Volumen deutscher Direktinvestitionen in der Volksrepublik zunächst überraschen: So haben deutsche Unternehmen bereits in den ersten drei Quartalen 2022 ca. 7,8 Mrd. EUR in China investiert und damit sogar das starke Jahr 2021 (7,3 Mrd. EUR) übertroffen. Auf den zweiten Blick sieht es aber anders aus.

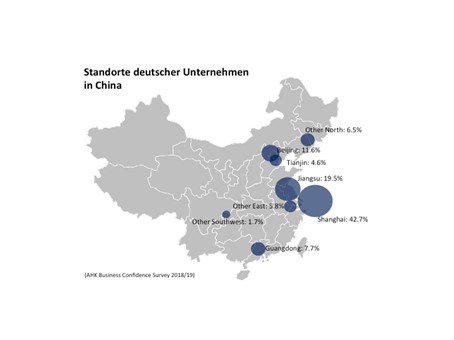

Die deutschen Unternehmen stehen aktuell enormen Herausforderungen in China gegenüber. So war im dritten Quartal 2022 ein Mittelabfluss durch deutsche Unternehmen aus China in Höhe von 2,2 Mrd. EUR zu verzeichnen. Gleichzeitig setzt sich ein Großteil der deutschen Direktinvestitionen aus einer Handvoll von Großprojekten in der Chemie- und Automobilindustrie zusammen, wie z.B. die 10-Mrd.-EUR-Investition von BASF in die Produktion am Standort Zhanjiang. Solchen Investition liegen entsprechend lange Planungs- und Umsetzungshorizonte zugrunde. Demgegenüber hat der deutsche Mittelstand aktuell viele Investitionsvorhaben in China zurückgestellt und auf unabsehbare Zeit verschoben.

Inwieweit diese im Zuge einer etwaigen „China+1“-Strategie einiger Unternehmen bereits teilweise in andere Länder Asiens umgelenkt wurden, wird sich zeigen, wenn sich die Rahmenbedingungen für die Umsetzung von Investitionsvorhaben in China wieder verbessert haben. China bleibt jedoch gerade für den deutschen Mittelstand sowohl als Zulieferer als auch als Absatzmarkt von enormer strategischer Bedeutung, sodass jedenfalls für die absehbare Zukunft nicht mit einer deutlichen Reduzierung des Engagements der deutschen Wirtschaft in China zu rechnen sein dürfte. China ist sich der Bedeutung ausländischer Investitionen – vor allem in bestimmten Schlüsselindustrien – bewusst und hat am 26. Oktober 2022 einen neuen Branchenkatalog zur Förderung ausländischer Investitionen herausgegeben. Der durch die PRC National Development and Reform Commission (NDRC) und das PRC Ministry of Commerce (MOFCOM) gemeinsam veröffentlichte „Catalogue of Industries for Encouraged Foreign Investment“ tritt am 1. Januar 2023 in Kraft und ersetzt den bislang gültigen Katalog aus dem Jahr 2020.

Der Katalog gliedert sich erneut in einen allgemeinen Teil, der die Förderung bestimmter Sektoren und Industriezweige auf nationaler Ebene zum Gegenstand hat, sowie einen regionalen Teil, der speziell die Ansiedlung von Investitionen in strukturschwächeren Gegenden Chinas verfolgt. Der Schwerpunkt der auf nationaler Ebene geförderten Sektoren liegt im verarbeitenden Gewerbe (etwa im Bereich der erneuerbaren Energien) und der Informationstechnologie; auch der Dienstleistungs- und Freizeitsektor stehen im Fokus. Bei der regionalen Förderung reicht die Bandbreite von sauberer Kohleförderung und -nutzung in der Inneren Mongolei hin zu Wintersport im Nordosten Chinas.

Zollbefreiungen und Steuererleichterungen

Investoren winken unter anderem Zollbefreiungen für die im Rahmen des Investitionsvorhabens importierte Ausrüstung und Maschinen, Preisnachlässe beim Erwerb von Landnutzungsrechten sowie Steuererleichterungen. Gerade der deutsche Mittelstand wird jedoch darüber hinaus mit Interesse die weitere Entwicklung der Einreiserestriktionen in die Volksrepublik verfolgen. Viele Investitionsvorhaben wurden mangels Besuchsmöglichkeiten vor Ort sowie aufgrund eines fehlenden persönlichen Austauschs mit potenziellen Joint-Venture-Partnern und lokalen Führungskräften in den letzten beiden Jahren auf Eis gelegt. Zum Zeitpunkt des Verfassens dieses Beitrags ist keine klare Richtung seitens der chinesischen Behörden erkennbar. Der Unmut in der Bevölkerung und der Druck auf die Behörden zu einer Abkehr von der strikten Null-COVID-Strategie nimmt zu.

Auch das zunehmend komplexere regulatorische Umfeld in China stellt ausländische Investoren vor Herausforderungen. Insbesondere die Durchsetzung der 2021 erlassenen datenschutzrechtlichen Vorgaben steht im Fokus der Behörden. Neben den großen Verfahren, etwa in Bezug auf den Fahrdienstanbieter DiDi, nimmt der allgemeine Druck auf die Marktteilnehmer im Hinblick auf datenschutzrechtliche Compliance zu. Es drohen hohe Geldstrafen, weshalb gerade Unternehmen, die etwa personenbezogene Kundendaten ins Ausland transferieren, gut beraten sind, ihre datenschutzrechtlichen Compliance-Bemühungen zu erhöhen, um nur möglichst geringe Angriffsflächen für die Behörden zu bieten.

Zeitgleich erarbeitet die deutsche Bundesregierung eine neue Strategie im Umgang mit China und läutet einen Kurswechsel ein. Vor dem Hintergrund einer zunehmenden Abhängigkeit deutscher Unternehmen von China, sei es als Absatzmarkt oder als Zulieferer von Vorprodukten und Rohstoffen, soll etwa die Vergabe von Investitionsgarantien zur Absicherung politischer Risiken für Investitionsvorhaben in China eingeschränkt und verstärkt auf neue Märkte umgelenkt werden. Bislang waren Investitionsgarantien für China stets am meisten nachgefragt: So hat der Bund etwa allein im Jahr 2021 Garantien im Volumen von rund 2 Mrd. EUR für Neu- und Erweiterungsinvestitionen deutscher Unternehmen in China übernommen. Stand 31. Dezember 2021 belief sich der Umfang ausgegebener Garantien für Investitionen in China auf knapp 11Mrd. EUR.

FAZIT

Für die Engagements in China sind von Unternehmen und Investoren differenzierte Antworten gefragt. Wann und in welchem Umfang viele der aktuell pausierten Investitionsvorhaben in China wieder aufgenommen und umgesetzt werden, hängt insbesondere vom weiteren Umgang Chinas mit den Herausforderungen der Pandemie und einer Öffnung der Grenzen unter sukzessiver Reduzierung und Aufhebung der Quarantänebestimmungen ab.