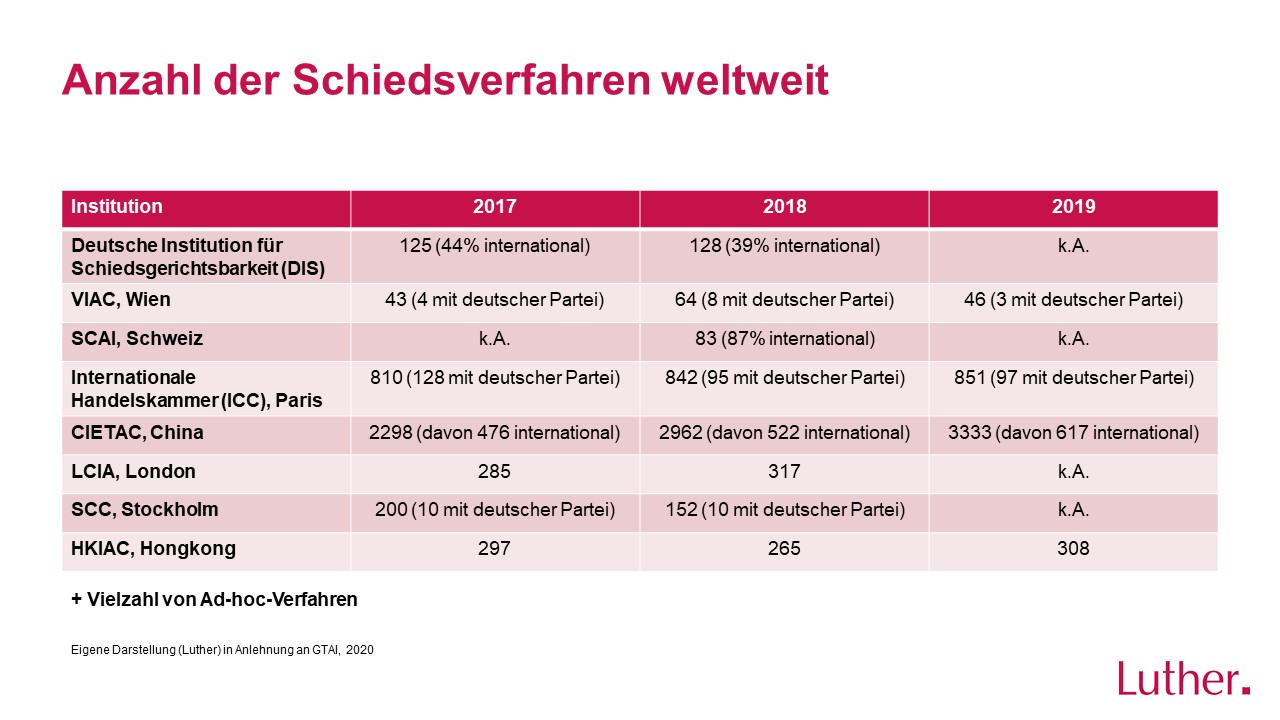

Nachbericht zum 4. Investment Dialog der Investment Plattform China Deutschland zu erneuerbaren Energien (den Link zum zweiten Teil des Nachberichts finden Sie unten im Text): Das Osterpaket des deutschen Wirtschaftsministeriums soll den Umbau der deutschen Energieinfrastruktur hin zu 100 % erneuerbarer Energie erheblich beschleunigen. Während in Deutschland der Anteil erneuerbarer Energien von ca. 42 % in 2021 nun bis 2025 auf 80 % (bisheriges Ziel 60%) und in 2030 auf nahezu 100% (bisher: 2050) steigen soll, will man in China bis 2030 ein Viertel des gesamten Strombedarfs mit erneuerbaren Energien abdecken. Bis 2050 sollen sie die Hauptenergiequelle sein und 2060 will man Klimaneutralität erreichen. In beiden Ländern werden für diese Ausbauziele bereits massiv Gelder bereitgestellt, Investitionen werden verstärkt angeregt. Für die Entscheidungen von Investoren sind dabei wichtige Hintergründe in den Investitionsfeldern zu beleuchten. Dazu hat die Investment Plattform China Deutschland für ihren 4. Investment Dialog vier ausgewiesene Experten gewonnen, die in ihren Vorträgen wichtiges Investorenwissen für den Bereich erneuerbare Energien gebündelt vortrugen.

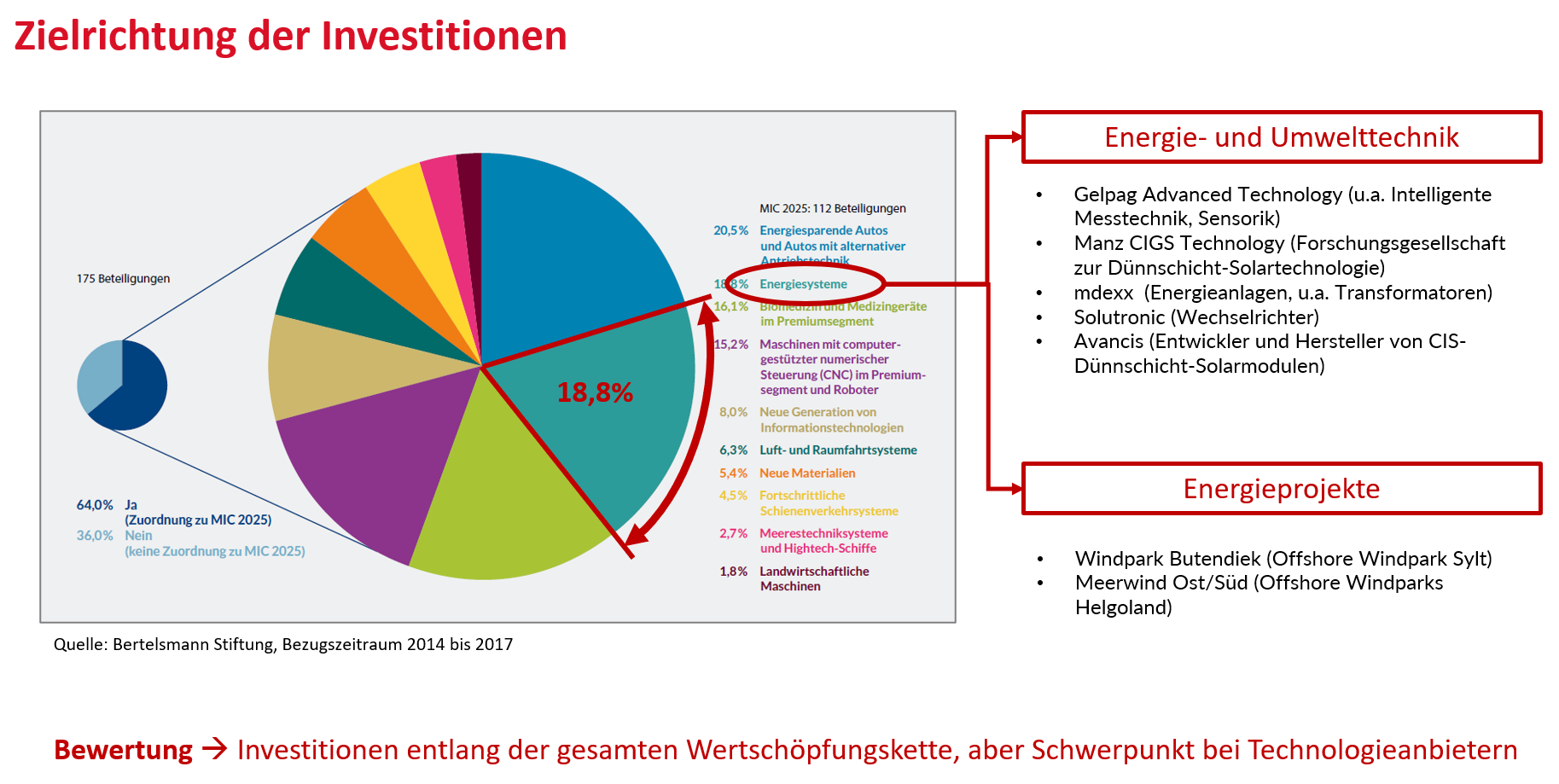

In der ersten Präsentation gab Dr. Andreas Gabler gleich einen Überblick über Marktumfeld, Fördermittel und Chancen für deutsch-chinesische Investitionen bei Erneuerbare Energien. Der Partner in der internationalen Rechtsanwaltskanzlei Hoffmann Liebs, die seit 1999 Mandanten im China-Geschäft berät und selbst schon praktisch klimaneutral arbeitet, kommt zu dem Schluss, dass die Investitionen bei erneuerbaren Energien entlang der gesamten Wertschöpfungskette laufen werden. Ein großer Schwerpunkt liegt aber und wird bei Technologieanbietern liegen (siehe Tabelle unten). Mit dem gerade verabschiedeten Osterpaket des deutschen Bundeswirtschaftsministeriums für erneuerbare Energien bekämen Investitionen nun zusätzlichen Rückenwind.

Möglichkeiten für Fördermittel breit gefächert

Wegen des gewünschten starken Ausbaus der erneuerbaren Energien seien die Möglichkeiten, Fördermittel für Investitionen zu erhalten, in Deutschland auch sehr weit gefächert. Als erstes ging Dr. Gabler auf den Investitionszuschuss der Bundesförderung für effiziente Gebäude aus der Bundesförderung Wärmenetze 4.0 ein. Wichtige Förderbedingungen sind hier die Kopplung an Energieeffizienz, die Kopplung an Erneuerbare Energien aber auch das Thema Innovation. Gefördert werde dann mit einem festen Anteil an Investitionskosten. Typische Förderfelder können hier z.B. die Gebäudesanierung oder Gebäudeneuerrichtung sein.

Als zweiten wichtigen Topf für Fördermöglichkeiten führte Dr. Gabler das EEG 2021 / 2023 sowie das WindSeeG 2021 / 2023 an, wobei er betonte, dass beide Gesetze gerade reformiert würden. Sie würden Sicherheit bei der Investition geben und dafür sorgen, dass Storm erneuerbarer Energien vorrangig ins Netz eingespeist wird. Sie legen fest, wieviel Fördersumme auf die KWh Strom entfallen kann. Dafür hat die Bundesregierung fixe und gleitende Marktprämien formuliert, die wiederum an Marktmechanismen (Ausschreibungen, negative Preise) gekoppelt sind.

Verbesserung der Investitionsbedingungen

Neben Investitionsförderungen wolle man von politischer Seite in Deutschland auch die Verbesserung der Investitionsbedingungen vorantreiben, so Dr. Gabler. Sie würden im Sommerpaket final formuliert sein. Da sie aber bereits angekündigt sind, sollten Investoren folgende Punkte besonders in ihre Überlegungen einbeziehen:

- Neue Flächen für den Ausbau der Photovoltaik können über Konzepte wie z.B. schwimmende Photovoltaikanlagen, sog. Floating-PV, oder Agri-Photovoltaik gewonnen werden. Dabei werden Flächen gleichzeitig für die landwirtschaftliche Pflanzenproduktion (Photosynthese) und die Stromproduktion durch Photovoltaik genutzt.

- Die Beteiligung der Kommunen bei Wind an Land und Photovoltaik wird ausgeweitet werden.

- Auch windschwache Standorte an Land werden verstärkt erschlossen.

- Auch das Planungsrecht für Windenergieanlagen an Land wird verbessert (es kommt zu mehr Flächenausweisungen).

- Ausschreibungen für Windenergieanlangen auf See wird auf nicht voruntersuchte Flächen ausgeweitet werden, dabei kommt es zu einer Förderung über Differenzverträge (CfD) bei voruntersuchten Flächen auf See.

- Insgesamt werden Planungs- und Genehmigungsverfahren verschlankt. Der Ausbau der Übertragungsnetze soll vorangetrieben und die Netzausbauplanung erweitert werden.

- Besonders gefördert werden sollen Innovative Konzepte aus erneuerbarer Energie mit lokaler wasserstoffbasierter Stromspeicherung.

- Die Ausschreibungsmengen werden an das neue Ausbauziel für 2030 angepasst.

Fünf Thesen für Investoren

Unter Einbezug all dieser Punkte, die die neue Situation der nochmal verstärkten Förderung der erneuerbaren Energien charakterisieren, kommt Dr. Gabler schließlich zu fünf für Investoren relevanten Thesen:

- These 1: Der Schwerpunkt künftiger Investitionen liegt auf erneuerbarem Strom und der benötigten Infrastruktur.

- These 2: Neue Technologien werden stärker gefördert, insb. Speichertechnologien und die Nutzung von grünem Wasserstoff.

- These 3: Der ambitionierte Ausbaupfad des Wirtschaftsministeriums und der Bundesregierung erfordert erhebliche Anstrengungen und erzeugt einen massiven „Sog“ für Investitionen.

- These 4: Die Vervielfachung des Ausbauziels für erneuerbaren Strom benötigt in erheblichem Umfang ausländisches Kapital und ausländische Investoren.

- These 5: Herausforderungen für Investoren aus Nicht-EU-Ländern könnten sich im Zusammenhang mit Bedeutungsgewinn des Stroms aus erneuerbaren Energien ergeben („überragendes öffentliches Interesse“ und „dient der öffentlichen Sicherheit“).

Rechtliches für Investoren in erneuerbare Energien

Insbesondere diese letzte These leitet über zum Vortrag von Dr. Kerstin Pallinger, ebenfalls Partnerin bei Hoffmann Liebs. Sie beleuchtete für Investoren in erneuerbare Energien die Themen der deutschen Auslandsinvestitionskontrolle und des Kartellrechts. Zurückgreifen kann sie dafür auch auf ihre Erfahrung aus mehreren kartellrechtlichen Fällen in Zusammenhang mit China.

Die Auslandsinvestitionskontrolle dient dem Wortlaut nach der Abwehr von Gefahren für die öffentliche Sicherheit und Ordnung insb. durch Abfluss von Know-how und Informationen. Dafür überprüft das Bundeswirtschaftsministerium, so Dr. Palinger, den Stimmrechtserwerb an deutschen Unternehmen durch ausländische Investoren. Der Prüfmaßstab sei die Beeinträchtigung der öffentlichen Sicherheit und Ordnung in Deutschland. Dafür wurden in 2020 wurden 160 Investitionsvorhaben ausländischer Investoren in deutsche Unternehmen geprüft. Angeblich habe sich die Zahl 2021 fast verdoppelt, wie teilweise Stimmen verlauten würden.

Unterschiedliche Prüfverfahren bei der Auslandsinvestitionskontrolle

Die Besonderheiten der unterschiedlichen Prüfverfahren Auslandsinvestitionskontrolle erläuterte Kerstin Pallinger dann in der Gegenüberstellung folgender Tabelle.

Auf Seiten der Unternehmen müsse man bei Beteiligungs- und Investitionsvorhaben im Umfeld Erneuerbare Energien unbedingt seine Bedingungen der Meldepflicht kennen, um nicht in Fallen hineinzugeraten. Dazu zählen:

- Einrichtung zur Versorgung mit kritischer Ressource (z.B. Kraft-/Wasserwerke)

- Sektorspezifische Prüfung (mit Meldepflicht ab 10% Stimmrechtserwerb)

- Kritische Infrastrukturen (Energie, Wasser, etc.).

- Kritische Technologien (z.B. Energiespeicherung).

- Softwareentwicklung für Kraftwerksleittechnik, Netzleittechnik oder Steuerungstechnik.

- Sektorübergreifende Prüfung (mit Meldepflicht ab 10% Stimmrechtserwerb)

- Entwicklung von Hardware oder Ingenieursleistungen im Bereich erneuerbare Energien.

- Grundstücke und Immobilien, die für die Nutzung dieser Infrastrukturen bedeutend sind.

- Sonstige Prüfung (Antragsobliegenheit ab 25% Stimmrechtserwerb)

Unnötige Verzögerungen durch die Auslandsinvestitionskontrolle vermeiden

Im Anschluss erläuterte Dr. Pallinger Lösungsalternativen, wie man verhindern kann, durch das Hineinfallen in die Auslandsinvestitionskontrolle unnötige Verzögern bei der Durchführung einer Investition zu geraten. Wichtig sei, die Meldepflicht / Meldeobliegenheit frühzeitig bei der Dealplanung zu berücksichtigen, einzuplanen und sich ggf. beraten zu lassen, welche Form der Meldepflicht/Meldeobliegenheit vorliegt. Im Falle eines meldepflichtigen Erwerbs seien dann drei Themen besonders wichtig:

- Frühzeitige informelle Kontaktaufnahme mit dem Bundeswirtschaftsministerium,

- Abstimmung der Dealstruktur, gegebenenfalls von Auflagen und Ausräumung von Bedenken,

- ODER Änderung der Dealstruktur (d.h. Erwerb von <10% der Stimmrechte).

Im Falle einer sog. Meldeobliegenheit hingegen sei der Erwerb bis 25% der Stimmrechte melde- und überprüfungsfrei. Aber auch in dem Falle könnte der ursprüngliche Erwerb mitgeprüft oder rückabgewickelt werden, wenn weitere Stimmrechte zu einem späteren Zeitpunkt erworben werden würden.

Den zweiten Teil des Nachberichts zum 4. Investment Dialog finden Sie unter dem Titel „Teil 2: Chancenreiches Investitionsfeld: Erneuerbare Energien„.

")