gingen 2020 zurück")

Bedingt durch die Corona-Pandemie gingen chinesische Auslandsinvestitionen (FDI) 2020 um 45 Prozent zurück. Damit dürfte aber auch die Talsohle erreicht sein. Es ist davon auszugehen, dass sich der politische und makroökonomische Gegenwind für chinesische Investoren 2021 abschwächen wird. Zusätzlich könnte das umfassende Investitionsabkommen (Comprehensive Agreement on Investment; CAI) zwischen der EU und China neue Wachstums-Akzente setzen.

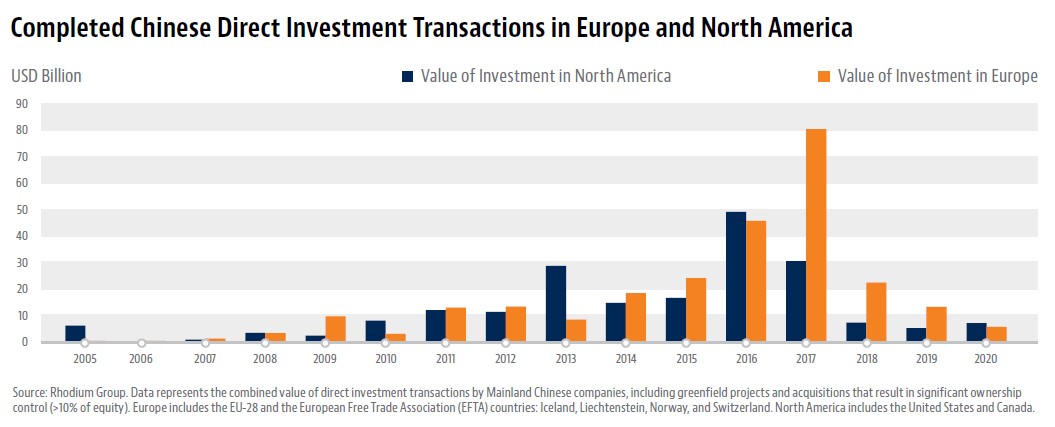

Der zu Beginn der Corona-Pandemie befürchtete Kaufrausch in Deutschland ist laut einer aktuellen Analyse von Baker McKenzie in Zusammenarbeit mit der Rhodium Group ausgeblieben. So sind chinesische ausländische Direktinvestitionen in Europa um 44 Prozent auf 7,5 Milliarden USD gesunken. Gleichzeitig stiegen sie in Nordamerika hingegen um mehr als ein Drittel auf 7,7 Milliarden USD.

Weltweit ergibt sich insgesamt ein Rückgang von 45 Prozent auf ein Gesamtvolumen von 29 Milliarden USD. Das entspricht einem Einbruch um fast die Hälfte gegenüber den 53 Milliarden USD FDI des Jahres 2019. Der Wert ist der niedrigste seit 2008 und weit entfernt vom Rekordhoch von 139 Milliarden USD aus 2017. Weltweit hielten nur die abgeschlossenen chinesischen Transaktionen in Lateinamerika 2020 mit dem Vorjahr Schritt. Es ist nicht zuletzt dem Rückgang chinesischer Investitionen zu verdanken, dass China 2020 zum weltweit größten Empfänger von FDI aufgestiegen ist.

Chinesische Auslandsinvestitionen haben sich verlagert

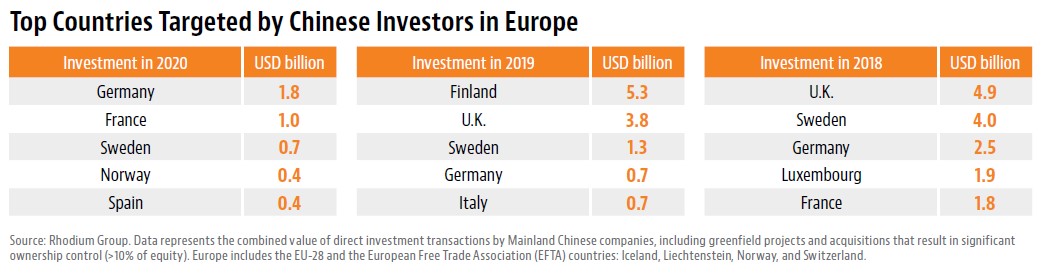

Der Investitionsrückgang erfolgte nicht gleichmäßig über alle Länder hinweg. Vielmehr zeigt sich ein Verschiebung der Schwerpunkte. So erhielt beispielsweise Deutschland mit 2,0 Milliarden USD fast das Dreifache des Investitionsvolumens von 2019 (0,7 Milliarden USD). Gleichzeitig brachen die chinesischen Investitionen in Großbritannien von 3,8 Milliarden USD im Jahr 2019 auf nur noch 427 Millionen USD ein. Hier dürften die Unsicherheit des Brexit, anhaltende chinesische Beschränkungen für ausländische Transaktionen im Immobiliensektor und anderen Dienstleistungssektoren sowie zunehmende Spannungen mit China zugrunde liegen.

Das chinesische Interesse an Großbritannien ist aber nicht völlig erloschen. Darauf deutet eine im Juni angekündigte milliardenschwere Greenfield-Investition von Huawei im Bereich Forschung und Entwicklung hin. Kommt diese Investition zustande, wird sie allein die FDI-Gesamtzahlen wieder deutlich erhöhen.

Nordamerika jetzt vor Europa

Nordamerika jetzt vor Europa

Rechnet man die Greenfield-Investitionen zu den abgeschlossenen Fusionen und Übernahmen hinzu, so zogen Nordamerika und Europa insgesamt USD 15,2 Milliarden an chinesischen FDI an. Die chinesischen Investitionen in Europa sanken allerdings weiter auf 7,5 Milliarden USD. Damit lagen sie zum ersten Mal seit 2016 unter dem Wert für Nordamerika. Allerdings hatten chinesische M&A-Transaktionen in Europa mittelgroße Ziele in einem breiteren Branchenspektrum im Visier als in Nordamerika. Auch waren chinesische Greenfield-Aktivitäten in Europa mit fast USD 1 Milliarde an abgeschlossenen Investitionen robuster als in Nordamerika. Es gab 2020 mehr mittelgroße Transaktionen in Europa, die sich über Branchen wie Immobilien und Gastgewerbe, Automobil und Energie verteilten.

Zu den Top-Deals nach Investitionsgröße gehörten Ziele wie ein Lagerlogistik-Netzwerk in Polen und anderen mitteleuropäischen Ländern (GLP, 1,1 Milliarden USD), die deutsche Steigenberger Hotels AG (Huazhu Group, 780 Millionen USD ), Frankreichs Asteelflash (Universal Scientific Industrial, 422 Millionen USD ), National Electric Vehicle Sweden (Evergrande, 380 Millionen USD ) und Frankreichs Maxeon Solar Technologies (Tianjin Zhonghuan Semiconductor, 300 Millionen USD).

Im Laufe des Jahres wurden auch große mehrjährige Greenfield-Projekte angekündigt. Darunter die 2,4-Milliarden-Dollar-Batteriefabrik von SVolt Energy Technology in Deutschland, die Ende 2023 eröffnet werden soll.

Gleichzeitig sorgten aber Kapitalverkehrskontrollen und die verstärkte Prüfung chinesischer Investitionen in den Gastländern für Gegenwind. Die Corona-Pandemie kam ebenfalls belastend hinzu. So brach die FAW Group im Laufe des Jahres die Gespräche zur Übernahme des italienischen Lkw-Herstellers Iveco für EUR 3 Milliarden ab. Als Grund für die Entscheidung nannte FAW die Pandemie.

EU-China-Investitionsabkommen setzt Akzente

EU-China-Investitionsabkommen setzt Akzente

Obwohl der regulatorische und politische Gegenwind für chinesische Investoren in der EU anhalten wird und das Comprehensive Agreement on Investment (CAI) keine sofortige Veränderung darstellt, sendet es ein starkes Signal, dass chinesische Investitionen in Europa willkommen sind. Das wird sich wahrscheinlich positiv auf die Psychologie der Anleger auswirken. Dies könnte in Verbindung mit einer möglichen politischen Ermutigung durch Peking dazu beitragen, chinesische FDI in Europa wiederzubeleben und den Abwärtstrend seit 2017 umzukehren.

Allerdings wird das CAI die EU-Mitgliedsstaaten auch nicht darin einschränken, ausländische Direktinvestitionen weiter zu beschränken. Dazu gehören beispielweise das Screening von ausländischen Direktinvestitionen, die Gesetzgebung zur Beseitigung von Subventionsverzerrungen im Binnenmarkt, die Verabschiedung eines restriktiveren Beschaffungsregimes und der Vorstoß, Risiken im Zusammenhang mit 5G zu reduzieren.

Gegenwind für chinesische Investitionen wird schwächer

Geopolitische Spannungen und die COVID-19-Pandemie haben in den letzten Jahren für Gegenwind bei Investitionen gesorgt. Hinzu kamen Chinas Wiedereinführung von Kontrollen für Auslandsinvestitionen und die zunehmende regulatorische Prüfung chinesischer Investitionen in vielen Teilen der Welt. Jedoch dürften die sich verbessernden politischen und makroökonomischen Bedingungen diesen Abwärtstrend für chinesische Investoren in diesem Jahr ändern. Zwar bleibt die M&A-Pipeline Anfang 2021 noch niedrig, doch Chinas günstige makroökonomische Bedingungen, ein berechenbareres regulatorisches Umfeld im Ausland und ein weniger umstrittenes geopolitisches Umfeld könnten dazu beitragen, das Interesse an Transaktionen zu steigern. Das würde eine weltweite Erholung für chinesische Geschäfte im Ausland sowie ein anhaltendes Wachstum der Investitionen in China unterstützen.

Der Rückgang der abgeschlossenen chinesischen M&A 2020 steht im Gegensatz zu den M&A-Strömen in die andere Richtung. Ausländische Fusionen und Übernahmen in China erholten sich im zweiten Halbjahr 2020 stark. So erreichten sie für das Gesamtjahr ähnliche Werte wie 2019. Chinas relativ frühe und schnelle Erholung von den Auswirkungen von COVID-19 machten das Land zu einem attraktiven Ziel für ausländische Investoren, die auf kurz- und mittelfristiges Wirtschaftswachstum setzen.

Es ist davon auszugehen, dass 2020 den Tiefpunkt für chinesische Auslandsinvestitionen darstellt, falls der politische und makroökonomische Gegenwind nachlässt. Die wirtschaftlichen Anreize für chinesische Unternehmen, in europäische und nordamerikanische Märkte zu investieren, bleiben stark, und mehrere Kennzahlen – einschließlich höherer nachhaltiger Investitionen westlicher Unternehmen in China – bewegen sich in eine Richtung, die eine größere Anzahl von Transaktionen in beide Richtungen 2021 begünstigt.

Erste positive Zeichen?

Die jüngsten Signale – vor allem der Übergang zu einer neuen US-Regierung und ein erfolgreicher Abschluss des CAI – deuten auf ein konstruktiveres globales Umfeld für chinesische Unternehmen im Vergleich zu den vergangenen vier Jahren hin. Das könnte dazu beitragen, die Stimmung und die Risikobereitschaft der Investoren zu verbessern.

Darüber hinaus stieg Chinas Leistungsbilanzüberschuss 2020 rasant, da die Ausgaben der Chinesen für den Überseetourismus weltweit zum Stillstand kamen. Gleichzeitig erholten sich die chinesischen Exporte vor vielen anderen von der Corona-Pandemie betroffenen Nationen. Das übte einen Druck zur Aufwertung auf den Renminbi aus, womit sich China die Gelegenheit bot, mehr Kapitalabflüsse zuzulassen. Dies galt auch für FDI in Form von M&A im Ausland.

Ein weiterer Lichtblick sind die neuen Regelungen für das Investitionsscreening. Sie werden chinesischen Investoren einerseits einschränken, ihnen aber gleichzeitig mehr Transparenz über „rote Linien“ in ausländischen Jurisdiktionen geben. Strengere Regeln für das Investitionsscreening und damit verbundene Richtlinien erhöhten in den letzten Jahren erheblich die regulatorischen Risiken und Unsicherheiten für chinesische Investitionen, vor allem in den Bereichen Daten, Technologie, Infrastruktur und in verwandten Bereichen. Zusätzliche Unsicherheiten entstanden durch die Ad-hoc-Verschärfung der Prüfkriterien in vielen Ländern auf dem Höhepunkt der Pandemie. Mit Blick auf die Zukunft werden sich die Regeln zur Überprüfung ausländischer Investitionen zwar zweifellos weiterentwickeln, aber einige Unsicherheiten, was neue regulatorische Bestimmungen anbelangt, werden abnehmen.

Dr. Thomas Gilles

Dr. Thomas Gilles ist Corporate Partner bei Baker McKenzie in Frankfurt am Main. Er verfügt über mehr als 20 Jahre Erfahrung in der Vertretung deutscher und internationaler Mandanten bei M&A Projekten, Unternehmensumstrukturierungen und allgemeinen gesellschaftsrechtlichen Fragen. Er ist Chairman der EMEA-China-Gruppe von Baker McKenzie.