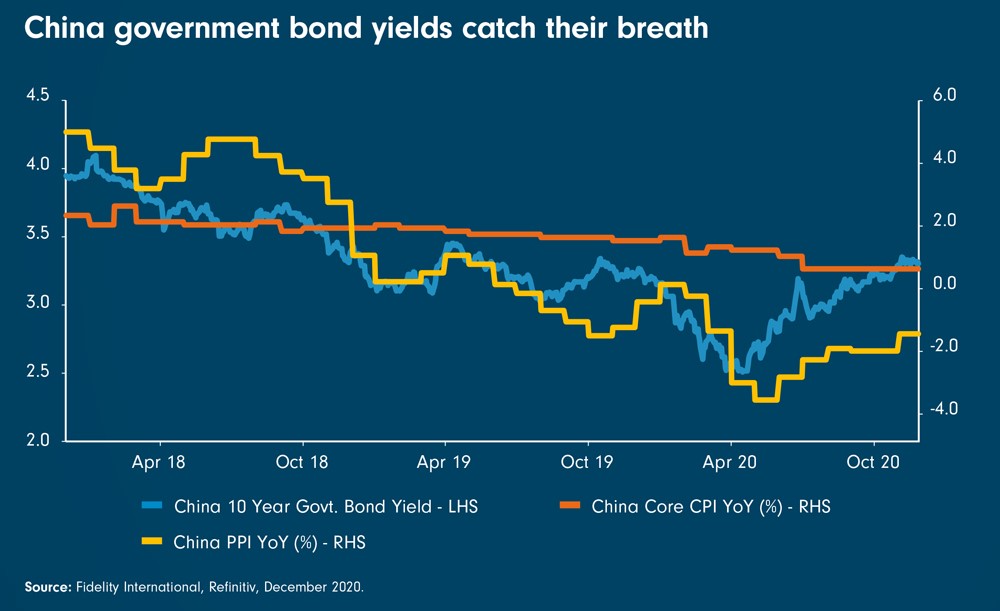

Der Anstieg der Rendite für chinesische Staatsanleihen hat sich verlangsamt. In Verbindung mit der Erholung der Wirtschaft, dem steigenden Inflationsdruck und der aktuell schwierigen Umfeld der Unternehmensfinanzierung stehen die politischen Zeichen jetzt auf Normalisierung.

Wie die Charts zeigen, hat sich der Kurs für chinesische Staatsanleihen nach einem steilen Anstieg seit April 2020 bei einem wichtigen Widerstandsniveau eingependelt. Hinzu kommen weitere wichtige Grundlagen, die darauf hinweise, dass dem weiteren Renditezuwachs (und Preisverfall) ab jetzt Grenzen gesetzt sein werden.

Das hat Auswirkungen nicht nur für die Investoren, die auf chinesische Staatsanleihen setzen, sondern auch auf die Unternehmensfinanzierung. Die chinesischen Kreditmärkte zuletzt durch Anleiheausfälle erschüttert, insbesondere da unter den Emittenten auch chinesische Staatsbetriebe waren. So waren Unternehmen, die selbst Anleihen auflegen wollten, gleich doppelt betroffen. Einerseits durch die steigenden Renditen für Staatsanleihen, andererseits durch die höheren Kreditaufschläge.

Der Teufel steckt im Detail

Auf den ersten Blick wirkt die Reaktion der politischen Entscheidungsträger, auf eine Normalisierung der Rendite hinzuwirken, widersprüchlich. Allerdings nehmen sie diese Schritte sehr behutsam vor und sowohl die Nuance als auch der Kontext sind von Bedeutung. Der erste zu beachtende Punkt ist, dass Chinas Wirtschaft, trotz der schnellen V-förmigen Erholung, weiterhin unter deflationärem Druck steht. Die Inflation auf Konsumenteneben ist erstmals seit Oktober 2009 im Vergleich zum Vorjahr gesunken. Hintergrund sind die sinkenden Preise für Schweinefleisch, da sich die Versorgungslage nach einem Ausbruch der Schweinegrippe 2019 wieder normalisiert hat. Auch wenn die Kosten für Nahrungsmittel und Energie nicht berücksichtigt werden, ist die Inflation 2020 nur minimal ausgefallen. Die Preise auf Erzeugerseite steigen langsamer als erwartet und sind nach wie vor im deflationären Bereich.

Langsam, sicher und vorausschauend

Die Entscheidung der chinesischen Zentralbank, die Kreditflüsse in die Wirtschaft zu drosseln, steht daher nicht im Zusammenhang mit den aktuell noch herrschenden deflationären Trends. Vielmehr berücksichtigt sie bereits auf die zukünftige Entwicklung. Die wichtigsten Wirtschaftsindikatoren deuten auf eine fortgesetzte wirtschaftliche Erholung und steigendes Bruttosozialprodukt hin. Der Preisanstieg auf dem Immobilienmarkt ist ebenfalls in einem guten Rahmen und der Erzeugerpreisindex wird hauptsächlich durch den Ölpreis gedrückt. Mit der endgültigen Überwindung der Corona-Krise sollte auch er sich wieder positiv entwickeln.

Chinesische Staatsanleihen bleiben attraktiv

Ausgehend von unseren Erfahrungswerten können wir jetzt erwarten, dass die chinesische Zentralbank weiterhin vorsichtig auf ein Normalisierung der Geldpolitik hinarbeiten wird.

So hatte sie 2016 behutsame Marktöffnungsmaßnahmen genützt, um dem Markt überschüssige Liquidität zu entziehen. Zu diesem Zeitpunkt erholte sich der Erzeugerpreisindex gerade von einer längeren deflationären Phase. Daher führten die Maßnahmen erst 2017 zu einem Zinsanstieg als der Erzeugerpreisindex bereits wieder positiv war und auch der bereinigte Verbraucherpreisindex (ohne Kosten für Energie und Nahrungsmittel) im Steigen begriffen war.

Unter Einbeziehung dieser Überlegungen bleiben chinesische Staatsanleihen interessant. Die Rendite hat wieder ihr Niveau aus Vor-Corona-Zeiten von circa 3,2 Prozent erreicht. Verglichen mit anderen Staatsanleihen sind sowohl Nominal- als auch Realzinssatz attraktiv und die Anlagekategorie hat selbst in Zeiten steigender Kapitalmarkzinsen vom Einstieg ausländischer Investoren profitiert.

Die Analyse und Empfehlungen des Autors richten sich an professionelle Anleger und stellen keine Handlungsgrundlage für Privatanleger dar.

George Efstathopoulos

George Efstathopoulos ist Co-Fondsmanager des Fidelity Zins & Dividende bei Fidelity International. Das Unternehmen verwaltet 412 Mrd. EUR für Kunden im asiatisch-pazifischen Raum, Europa, dem Nahen Osten und Südamerika.

Dieser Post ist auch verfügbar auf: