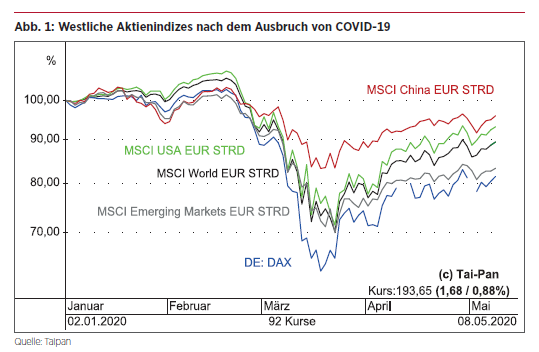

In der zweiten Februarhälfte kam COVID-19 dann auch an den Börsen Europas und der USA an; die Indizes brachen auf breiter Front schnell und heftig ein. Zwar sorgten schnelle, in die Billionen USD gehenden Stützungsmaßnahmen dafür, dass sich die Kurse wieder relativ stabilisierten, aber in der Politik wuchsen die Sorgen um die heimischen Firmen. Man fürchtet nun, China werde in großem Stile angeschlagene oder auch einfach nur unterbewertete Firmen aufkaufen. Die Wettbewerbskommissarin der EU, Margrethe Vestager, warnte gegenüber der Financial Times vor einem „echten Risiko“ und brachte als mögliche Gegenmaßnahme sogar die Verstaatlichung von Unternehmen ins Spiel. Auch aus der

deutschen Politik sprangen viele auf diesen Zug auf. Wirtschaftsminister Altmaier bekräftigt, dass man einen Ausverkauf deutscher Unternehmen nicht zulasse. EU-Kommissionspräsidentin

Ursula von der Leyen ermahnte die nationalen Regierungen, Investitionen von außerhalb der EU sehr sorgfältig zu prüfen.

Die Unsicherheit im Markt ist groß – niemand wagt jetzt riskante Schnellschüsse.

Sun Yi Partnerin EY

Sinkende FDIs

Hintergrund der Sorgen sind dabei nicht nur die wirtschaftlichen Einbußen, die durch die Schutzmaßnahmen ausgelöst wurden, sondern auch die chinesische Strategie „Made in China

2025“. Sie soll China an die Spitze von zehn durch Peking definierten Schlüsselindustrien bzw. Wirtschaftsbereichen bringen, vom Schiffsbau über die Robotik bis zur Biomedizin. Bestandteil

der Strategie sind Übernahmen und Aufkäufe von westlichen Konkurrenten bzw. in den jeweiligen Industrien führenden Unternehmen. Insofern sind Befürchtungen in diese Richtung

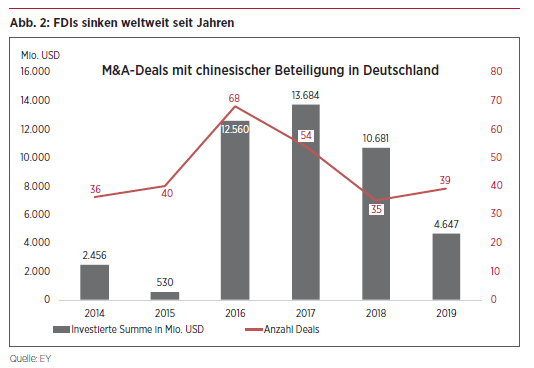

nicht ganz von der Hand zu weisen – aber die Realität zeigt eher das Gegenteil: Seit 2017 sehen wir einen kontinuierlichen Rückgang der chinesischen Direktinvestitionen in Europa,

sowohl hinsichtlich der abgeschlossenen Deals insgesamt als auch der investierten Summen.

In Deutschland gingen die Investitionen von rund 12,5 Mrd. USD anno 2016 auf etwa 4,6 Mrd.

In Deutschland gingen die Investitionen von rund 12,5 Mrd. USD anno 2016 auf etwa 4,6 Mrd.

USD im vergangenen Jahr zurück; die Anzahl der Transaktionen fiel im selben Zeitraum von 68 auf 39. Die abnehmenden Direktinvestitionen sind übrigens eine weltweite Entwicklung. In China hingegen zeigt der Trend in die andere Richtung. Um 5,8% wuchsen die FDIs hier im vergangenen Jahr – rund 138 Mrd. USD wurden im Reich der Mitte investiert. Insofern zeigt sich auch Yi Sun, die als Partnerin den Bereich China Business Services der DACHRegion

bei EY leitet, unaufgeregt: „Wir erleben kein sonderlich gestiegenes Interesse von chinesischen Investoren. Im Gegenteil, fast die Hälfte aller Transaktionen ist derzeit auf Hold.

Viele wurden sogar komplett abgesagt. Die Unsicherheit im Markt ist groß. Da wagt niemand riskante Schnellschüsse.“

Strengere Rahmenordnungen

Ein gewisses gestiegenes Interesse macht Dr. Ernst Ludes, Geschäftsführer von CVCapital, zwar schon aus – insbesondere von chinesischen Finanzinvestoren, die europäische Aktien nun für günstig halten. Allerdings bedeutet dies noch lange nicht, dass sich dieses Interesse auch schnell umsetzen ließe, denn die regulatorischen Rahmenordnungen haben sich seit der für die deutsche Politik fast traumatisch zu nennenden Übernahme des Robotikunternehmens KUKA durch den chinesischen Mischkonzern Midea deutlich verschärft. Die Möglichkeiten der Bundesregierung, bei Investitionen in „systemrelevante“ Sektoren die Zustimmung zu verweigern, wurden deutlich erweitert. Im Rest der EU sieht es ähnlich aus. In den USA kontrolliert das Committee on Foreign Investment in the United States (CFIUS) alle ausländischen Investments.

„CFIUShat auch enorme Auswirkungen auf Cross-Border-Transaktionen zwischen Europa und China“, konstatiert Dr. Ludes. „Die meisten großen Unternehmen haben Produktionsstandorte in den USA, und damit sind sie von CFIUS betroffen. Nicht wenige Transaktionen scheiterten am Ende daran.“ Die von Ex-Präsident Barack Obama verhinderte Übernahme von AIXTRON durch Fujian Grand Chip ist das prominenteste Beispiel, aber viele mögliche Transaktionen werden aufgrund des drohenden Einspruchs des CFIUS bereits in einem viel früheren Stadium und von der Öffentlichkeit unbemerkt aufgegeben.

Außerdem darf man nicht vergessen, dass auch die chinesischen Investoren selbst intensiven staatlichen Regularien unterliegen.

Auslandsinvestitionen

sind genehmigungspflichtig und bedürfen einer langen Prüfung durch die entsprechenden staatlichen Institutionen. Gerade die Schieflage des Megakonglomerats HNA, das über Jahre

hinweg mehr oder weniger wahllos Unternehmensbeteiligungen wie z.B.einen 3,5%-Anteil an der Deutschen Bank angesammelt hat und nun massive Staatshilfen in Anspruch nehmen

muss, sorgt dafür, dass die Kontrolleure jetzt ganz besonders genau hinschauen. „Allein der ODI-Prozess [Overseas Direct Investment, Anm. d. Red.] dauert etwa drei bis sechs

Monate, chinesische Investoren können also die benötigte Liquidität gar nicht so schnell bereitstellen, wenn sie nicht bereits Dollar in beispielsweise Hongkong liegen haben“, so Dr.

Ludes.

Nicht wenige Transaktionen scheitern am CFIUS.

Dr. Ernst Ludes Managing Director CVCapital