Bildnachweis: Skórzewiak – stock.adobe.com.

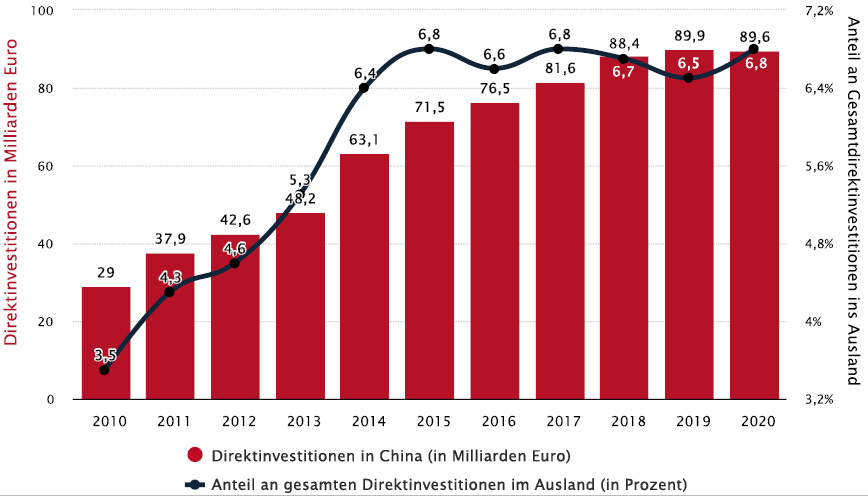

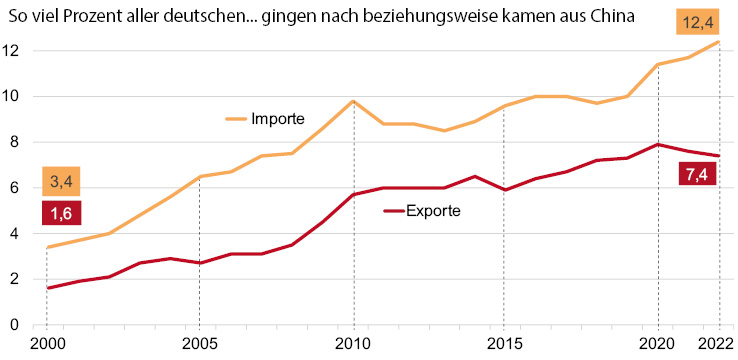

Noch nie bedurfte es moderner Zahlungsverkehrslösungen zwischen China und Deutschland so sehr wie heute – denn die Volksrepublik ist vielleicht unser wichtigster Handelspartner. Im Jahr 2021 wurden nach endgültigen Ergebnissen Waren im Wert von 246,5 Mrd. EUR zwischen Deutschland und China gehandelt. Gleichzeitig weitete der Yuan seinen weltweiten Einfluss – und die Partei mischt mit. Was bedeutet das für Investoren und Unternehmen?

Aktuell schwächelt die deutsche, aber auch die chinesische Wirtschaft, allerdings aus höchst unterschiedlichen Gründen. Bei China liegen die Gründe in der rigiden Null-COVID-Politik und einer Konsumzurückhaltung. Große Sorgen bereitet ebenso der überhitzte Immobilienmarkt mit einer Reihe spektakulärer Skandale.

Luftfracht via Hongkong nimmt ab

Hochinteressant sind in diesem Zusammenhang die neuesten Luftfrachtdaten für den Hong Kong International Airport. Generell zeigen solche logistischen Statistiken deutlich und frühzeitig die Veränderungen im Konjunkturzyklus, besonders für das verarbeitende Gewerbe. In dem Fall kommt hinzu: Hongkong ist das verkehrsreichste Luftfrachtdrehkreuz der Welt – und ein wichtiges Tor Chinas in die Welt.

Nach einer starken Erholung im Jahr 2021 sind die Frachtvolumina in Hongkong seit Februar rückläufig. Die Zahlen für Oktober zeigen einen Rückgang von 23,8% im Jahresvergleich – sehr nah am größten historischen Minus im Januar 2009. Die Zahlen sind auch tiefer als während des ersten globalen Lockdowns im Frühjahr 2020 (-13,1%). All das zeigt: Während China vor der Pandemie zu etwa 30% zum globalen Wachstumsimpuls beitrug – mehr als die Vereinigten Staaten und die Eurozone zusammen –, sind es nun etwa 10%.

So abhängig wie von Russland?

Schließlich ist Deutschland stark von der chinesischen Wirtschaft abhängig – als Absatzmarkt, aber auch Quelle günstiger Konsumgüter, Vorprodukte und Materialien. Die Rufe nach „China+1-Strategien“ hört man oft, zahlreiche Unternehmen schauen sich verstärkt auch nach zusätzlichen Standorten in Asien um. Noch aber gehen nach wie vor Milliarden an Euro und Yuan alljährlich über deutsch-chinesische Import- und Exportkonten.

Verwendung des Yuan wächst

Bemerkenswert sind hierbei Daten der Bank für Internationalen Zahlungsausgleich (BIZ): Sie zeigen die zunehmende Verwendung des Yuan im weltweiten Handel an, und zwar mit einem Sprung vom achten auf den fünften Platz, von dem das Britische Pfund verdrängt wurde. In den vergangenen Jahren hat Peking Währungs-Swap-Abkommen mit einer Vielzahl afrikanischer, lateinamerikanischer und asiatischer Länder abgeschlossen. Sie stellen den Hauptfaktor hinter der Internationalisierung des Yuan dar und sind deutlich wichtiger als auf Yuan lautende Ölkontrakte. Allerdings ist diese Internationalisierung auch auf eine größere Wechselkursflexibilität angewiesen. Und bis sie Wirklichkeit ist, wird es dauern. Erst kürzlich intervenierten sogar chinesische Geschäftsbanken in den Markt, um den Wechselkurs der chinesischen Währung zu beeinflussen – vermutlich auf Anweisung der Zentralbank.

Wechselkurse: Die Partei mischt mit

Was bedeutet all dies für chinesisch-deutsche Transaktionen? Ein wichtiger Hebel für Chinas Erfolg im globalen Handel ist der Yuan/Renminbi, der lange als chronisch unterbewertet galt. China und seine staatlichen Stellen taten/ tun dies, um der heimischen Wirtschaft Vorteile beim bedeutsamen Export zu verschaffen – die Waren sind dann günstiger. Gerade die USA haben diesen Mechanismus jahrelang scharf kritisiert. Seit Mitte 2020 ist jedoch der Renminbi gegenüber dem Dollar und Euro deutlich stärker geworden, und zwar sicherlich nicht durch das Spiel freier Märkte. Man vermutet, dass dies chinesische Importe stützen, also den Einkauf von Rohstoffen oder Maschinen günstiger gestalten sollte – zu dem Preis, dass der Export ein paar Kostenaufschläge erhält. Diese Währungspolitik ist immer zweischneidig und in Bezug auf China ein besonders großes Spannungsfeld; dies ist auch daran zu sehen, dass es seit Mitte des Jahres wieder in die andere Richtung geht.

Lösung: Währungsabsicherung

Da niemand Währungsschwankungen voraussehen kann – schon gar nicht, wenn eine Kommunistische Partei mitmischt –, empfehlen wir unseren Kunden stets, diese durch Währungsabsicherungen zu flankieren. So können europäische Einkäufer ihre chinesischen Lieferanten in ihrer Währung bezahlen. Dies ist unter dem Strich günstiger, denn bei einem fix in Euro festgelegten Geschäft hat zwar der Euroinhaber kein Währungsrisiko, wohl aber der Zulieferer, der in Yuan kalkuliert – und dieses Risiko auf den Preis aufschlägt. Tools zur Währungsabsicherung sollten daher genutzt werden, um Planungssicherheit zu haben, aber auch um mit einem vereinbarten Kaufpreis in Yuan womöglich noch ein paar Prozente herauszuschlagen.

Ob nun Waren nach China exportiert oder aus China importiert werden – mit folgenden Problemen sehen sich die meisten Unternehmen in dieser Situation konfrontiert:

- Margendruck durch fehlende Kalkulationssicherheit (EUR/CNH-Schwankungen)

- keine Transparenz über Wechselkurse und hohe Abschluss-/Handelsgebühren der Banken

- keine Transparenz über Wechselkurse und hohe Gebühren der Banken

- Kunden in China möchten in ihrer lokalen Währung bezahlen und wünschen eine verlässliche Preisgebung.

Doch wie können die Folgen fehlender Währungsabsicherung nun genau aussehen? Um das zu veranschaulichen, finden Sie im Folgenden zwei Beispiele:

Grundsätzlich können Kunden für die Währungsabsicherung mehrere Varianten nutzen – von fixen Devisentermingeschäften bis hin zu dynamischen Termingeschäften inkl. Partizipierungsmöglichkeiten bei positivem Kursverlauf. Jede Lösung muss auf die jeweilige Kundensituation maßgeschneidert werden. So sichert sich der Kunde bei einem fixen Devisentermin-geschäft einen festen Kurs in der Zukunft, um einen bestimmten Fremdwährungsbetrag zu kaufen oder zu verkaufen. Bei dynamischen Devisentermingeschäften hingegen sichert man sich, zwar ebenfalls einen fixen Kurs verbindlich in der Zukunft, allerdings mit dem Zusatz, dass man am Markt partizipieren kann. Man profitiert dann davon, wenn sich der Kurs entsprechend positiv entwickelt. Hier kann man mit entsprechenden Konstruktionen sehr individuell auf jeweilige Zahlungs- und Risikosituationen eingehen.

Wichtig ist für Währungsabsicherungen zusätzlich die schnelle Handlungsfähigkeit. Bei iBan-First erhält der Kunde über die Onlineplattform die Möglichkeit, jederzeit seine gesamten laufenden Devisentermingeschäfte einzusehen. So kann er sich jederzeit mit einem Account Manager für die bestmögliche Absicherung gegen Währungsrisiken abstimmen.

FAZIT

Aufgrund der chinesischen Währungspolitik, aber auch für Planungssicherheit sollte man Tools zur Währungsabsicherung einsetzen. Bei intelligenter Nutzung lassen sich mit ihnen sogar bei in Yuan vereinbarten Kaufpreisen noch ein paar Prozente herausschlagen. Professionelle Währungsabsicherungen sind damit eigentlich ein Muss im deutsch-chinesischen Geschäft, auch im Jahr 2023.