Vor einem Jahr stellten wir Ihnen sechs Titel mit China-Investment-Bezug vor. Eine ungewichtete Auswahl dieser China-Aktien hätte 87% Plus erbracht – eine Auswahl der Favoriten indes fast 120%.

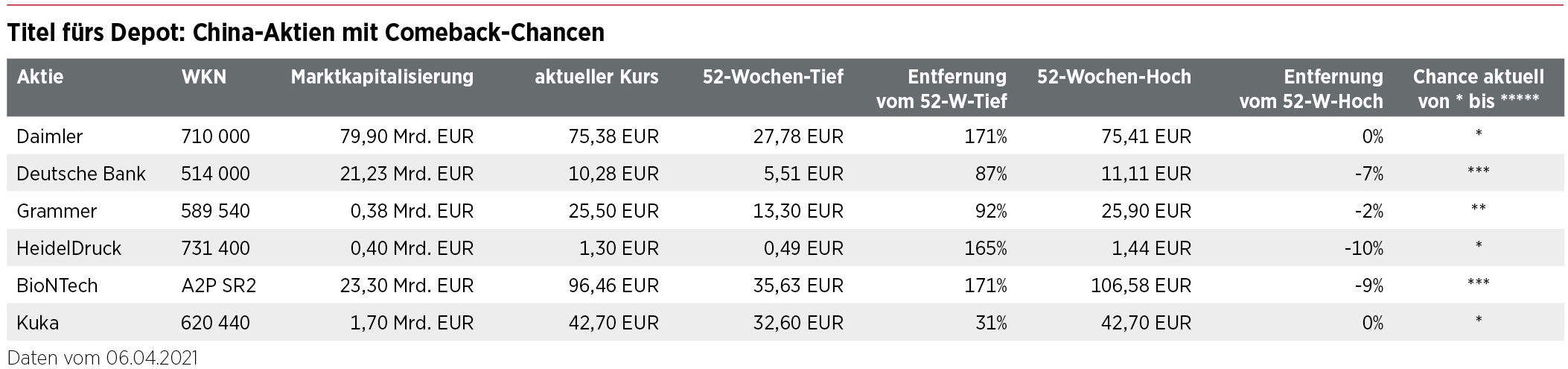

Wir nehmen Bezug auf unsere Analyse vom 7. April letzten Jahres. Hier hatten wir sechs Aktien mit chinesischen Investments / Investoren vorgestellt, namentlich Daimler, Deutsche Bank, Grammer, Heidelberger Druck, BioNtech und Kuka.

Unser Favorit war die Deutsche Bank, gefolgt von Daimler und BioNtech. Nicht so probate Chancen hatten wir Kuka und Grammer zugebilligt. Die Gründe sind in besagter Bestandsaufnahme erläutert.

Fangen wir am hinteren Ende der Gleichung an: Die zwei China-Aktien, die aufs Jahr gesehen von den vorgestellten sechs am wenigsten performten: Kuka und Grammer. Fairerweise soll erwähnt werden, dass beide gleichwohl im Plus liegen, allerdings mit nur 25 bzw. 33%, was angesichts der weltweiten Erholung deutlich unterdurchschnittlich ist. Vom weltweiten Aufschwung in den vergangenen zwölf Monaten haben Kuka und Grammer an der Börse tatsächlich am wenigsten profitiert.

Unser Favorit Deutsche Bank (Marktkapitalisierung ca. 21 Mrd. EUR) liegt in der Performance zwar nur auf Platz 4 dieser sechs – allerdings mit 75% Zugewinn. Für einen DAX-Titel ist das nicht schlecht: Der deutsche Leitindex schaffte immerhin 60% im selben Zeitraum.

BioNtech… liefert

Unsere beiden mit vier von fünf Sternen bewerteten Titel machten das Rennen, Daimler und BioNtech. Das DAX-Urgestein (Marktkapitalisierung ca. 80 Mrd. EUR) legte in den letzten 365 Tagen sagenhafte 173% zu. Börsenneuling BioNtech (Marktkapitalisierung ca. 23 Mrd. EUR) kommt auf 107%. Empfohlen hatten wir seinerzeit einen Einstieg unter 45 EUR – und dieser kam im April 2020 noch einige Male zustande. Tiefstkurs: ca. 35 EUR. Eine Investition in die Mainzer Forschungsschmiede hätte sich also überaus gelohnt.

Zwischen die Top-Performer hat sich noch HeidelDruck geschoben. Angesichts eines Kurses vor einem Jahr von 0,61 EUR musste man allerdings von einem sog. ‚Pennystock‘ sprechen, also einem Wertpapier im Cent-Bereich unterhalb von einem Euro. Der Druckmaschinenspezialist, Marktkapitalisierung ca. 390 Mio. EUR, hat von äußerst geringer Ausgangsbasis ebenfalls eine Verdopplung seines Kurses bewerkstelligt und ist per heute kein Pennystock mehr.

Blick nach vorne: die aktuelle Einschätzung

Nun wäre die Frage, ob mit dem Wissen um die bisherige Kursentwicklung eine Änderung der Einschätzung notwendig ist. Zumindest mal bei Kuka und Grammer würden wir das verneinen: Der Markt hat zwar nicht immer recht, aber bei einem Zeitraum von inzwischen einem Jahr ist die gebündelte Meinung von Investoren offenbar einhellig.

…aber BioNtech muss auch operativ nachziehen

BioNtech derweil muss noch unter Beweis stellen – wenn auch nicht zwangsläufig kurzfristig –, dass sie mit ihrer Forschungspipeline Geld verdienen. Eine bekannte Weisheit aus der Biotechnologie bescheinigt, dass Impfstoffe gut für das Image jedes Pharmaunternehmens sind, allein Geld verdienen mit ihnen ist deutlich schwerer. Auch die Mainzer spürten bereits, dass sie ihren Covid-19-Wirkstoff nicht zum ursprünglich angedachten Preis veräußern konnten, sondern von staatlichen Behörden rund um den Globus auf einen Konsenspreis gedrückt wurden, der je nach Verhandlungsgeschick und Abnehmer unterschiedlich war. Das wird in der nahen Zukunft nicht eben einfacher werden, speziell wenn der Impfstoff in wirtschaftlich ärmere Regionen geliefert werden soll. Der ethische Druck wird eher zu- als abnehmen.

Die drei großen DAX-Autobauer BMW, Daimler und Volkswagen liegen ein Jahr nach dem Coro-Crash jetzt einhellig bei Kurs-Gewinn-Verhältnissen von 9 bis 10. Eine weitere Outperformance von Daimler ist ad hoc nicht abzuleiten, zumal den Stuttgartern im Vergleich zu den Münchnern und Wolfsburgern bisher eine erkennbare e-Strategie nicht gerade zugeschrieben wird, um es milde auszudrücken. Im Peergroup-Vergleich würden wir Daimler daher am ehesten eine Underperformance zubilligen – der Titel sollte sein Outperformance-Potenzial ein Jahr nach dem Crash ausgeschöpft haben.

Die Deutsche Bank, immerhin Branchen-Primus hierzulande, ist im internationalen Vergleich eine Randnotiz. In wichtigen internationalen Financial-Subindizes ist sie nicht einmal enthalten. Auf die muss man bereits zurückgreifen, da mit Commerzbank und Areal Bank nicht gerade komfortable Peergroups zur Verfügung stehen, was bereits einiges über die heimische Großbankenlandschaft aussagt – im europäischen Vergleich ist Deutschland dabei praktisch non-existent. Die ‚Deutsche‘ macht es Investoren aber auch nicht gerade einfach, sammelt ein Fettnäpfchen nach dem anderen und manövrierte sich so selbst auf eine einstellige Milliarden-MarketCap. Besserung unklar – aber immerhin mit Aufholpotenzial, sollte sie zurückfinden auf die Radars internationaler Investoren. Mit 67% Streubesitz bleibt die ‚Deutsche‘ ein potenzielles Übernahmeziel.

Fazit China-Aktien 2021

Die Kurse haben die weltweite Erholung von der Pandemie bereits eingepreist. Für weitere Kurs-Chancen muss man heute deutlich genauer hinschauen als vor einem Jahr – als praktisch keine Rolle spielte, was man innerhalb des weltweiten Börsencrashs kaufte. Titel wie Daimler, BioNtech und Deutsche Bank haben ihre erwartete Outperformance in den vergangenen zwölf Monaten geliefert – bei ‚Deutsche‘ und BioNtech sehen wir weiteres spekulatives Potenzial, Daimler dagegen dürfte seine Karten bereits gespielt haben. Grammer, HeidelDruck und Kuka verbleiben mit gedämpften Erwartungen.

Falko Bozicevic

Falko Bozicevic ist Chefredakteur des GoingPublic Magazins sowie verantwortlich für das Portal www.bondguide.de.