Chinesische M&A-Aktivitäten im Ausland blieben in den ersten fünf Monaten des Jahres 2020 erheblich hinter dem Niveau der Vorjahre zurück. Das hat die Kanzlei Baker McKenzie in Kooperation mit der Rhodium Group festgestellt.

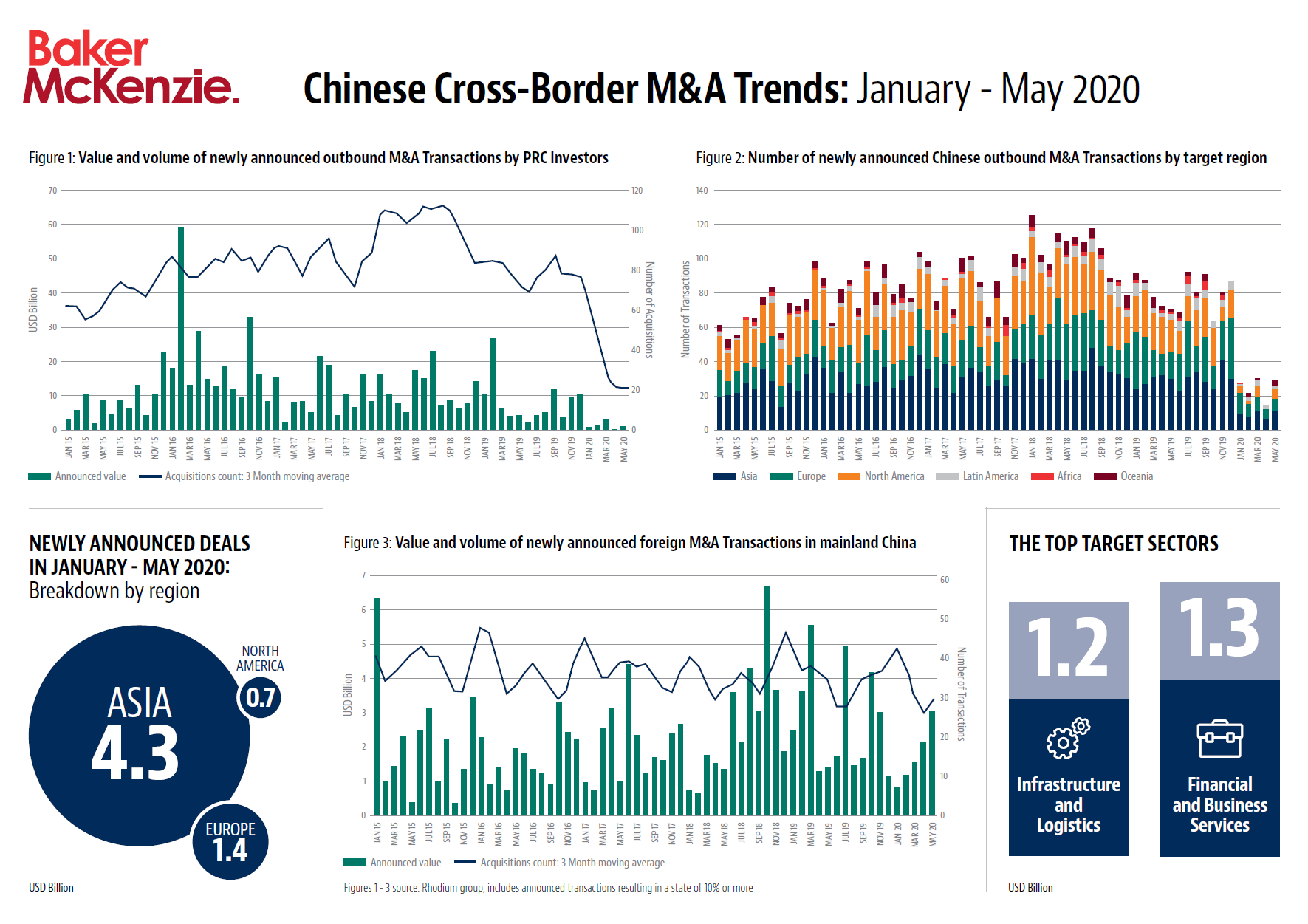

Die Anzahl der veröffentlichten M&A Transaktionen fiel von rund 90 pro Monat im Spitzenzeitraum zwischen 2016 und 2018 auf knapp 30 pro Monat zwischen Januar und Mai 2020. Im Vergleich zum korrespondierenden Zeitraum 2019 sank die Anzahl chinesischer Auslandsakquisitionen um 71 Prozent und der Wert um 88 Prozent.

Der Rückgang chinesischer Auslandsinvestitionen ist ein globales Phänomen. So entspricht das Transaktionsvolumen der im Jahr 2020 bisher veröffentlichten Auslandsakquisitionen sämtlicher chinesischer Unternehmen ungefähr dem des Erwerbs der Beteiligung an der Hilton Worldwide Holdings durch HNA im Jahr 2016 (nämlich 6,5 Milliarden US-Dollar). Während der Rückgang des Transaktionsvolumens in Asien 65 Prozent betrug, reduzierte sich das Transaktionsvolumen in Europa um 93 Prozent von 19,5 Milliarden USD auf 1,4 Milliarden USD. Parallel fiel das Volumen in Nordamerika um 89 Prozent von 6 Milliarden USD auf 0,7 Milliarden USD.

Verglichen mit den Boomjahren hat sich die Ausgangslage chinesischer Investoren im Ausland vollständig geändert. Zu den entscheidenden Faktoren gehören eine höhere Schuldenlast der Unternehmen, strengerer Kapitalverkehrskontrollen und internationale Handelsbeschränkungen. Hinzu kommen höhere Anforderungen im Rahmen der nationalen Kontrolle ausländischer Investitionen in Europa und den USA.

Baker McKenzie & Rhodium Group

Erhöhte Beschränkungen – trotz sinkender Nachfrage

Trotz des beschriebenen Rückgangs der Auslandsinvestitionen verschärften Regierungen die Kontrolle ausländischer Direktinvestitionen. Ein Widerspruch zur Absichtserklärungen der G20, ausländische Direktinvestitionen und den internationalen Handel während der Corona-Pandemie zu fördern. So veröffentlichte die Europäische Union im März 2020 aktualisierte Leitlinien für das FDI-Screening. Darin wurden die Mitgliedstaaten dazu aufgefordert, die öffentliche Sicherheit Europas zu unterstützen. Sie sollen Unternehmen und kritische Vermögenswerte im Gesundheitssektor vor ausländischen Übernahmen schützen.

Viele Länder und die EU bremsen Auslandsinvestitionen

Deutschland dehnte sein außenwirtschaftliches Kontrollverfahren für ausländische Investitionen auf den Gesundheitssektor aus. Auch Großbritannien, Schweden, Neuseeland und Polen kündigten Pläne für eine Screening-Gesetzgebung an.

Auf der Ebene der EU veröffentlichte die Europäische Kommission kürzlich Vorschläge für neue Regulierungsinstrumente. Diese beinhalten eine Meldepflicht für staatlich subventionierte Übernahmen durch Unternehmen, die nicht der EU angehören. Sie können somit im Vorfeld von der Kommission überprüft werden. Im Falle von wettbewerblichen Verzerrungen im EU-Binnenmarkt soll die Kommission Auflagen erlassen können.

Erwerb chinesischer Unternehmen

Der Fokus auf chinesische Auslandsinvestitionen M&A-Aktivitäten im Ausland sollte allerdings nicht den Blick dafür verstellen, dass Akquisitionen europäischer und amerikanischer Unternehmen in China innerhalb der letzten 18 Monate relativ stabil geblieben sind. So belief sich das Volumen der Akquisitionen chinesischer Unternehmen durch ausländische Unternehmen in den ersten fünf Monaten des Jahres 2020 auf insgesamt 9 Milliarden USD. Damit übertrafen die Anzahl und der Wert der Akquisitionen chinesischer Unternehmen durch ausländische Unternehmen erstmals seit einem Jahrzehnt die Anzahl und den Wert chinesischer Akquisitionen im Ausland.

")