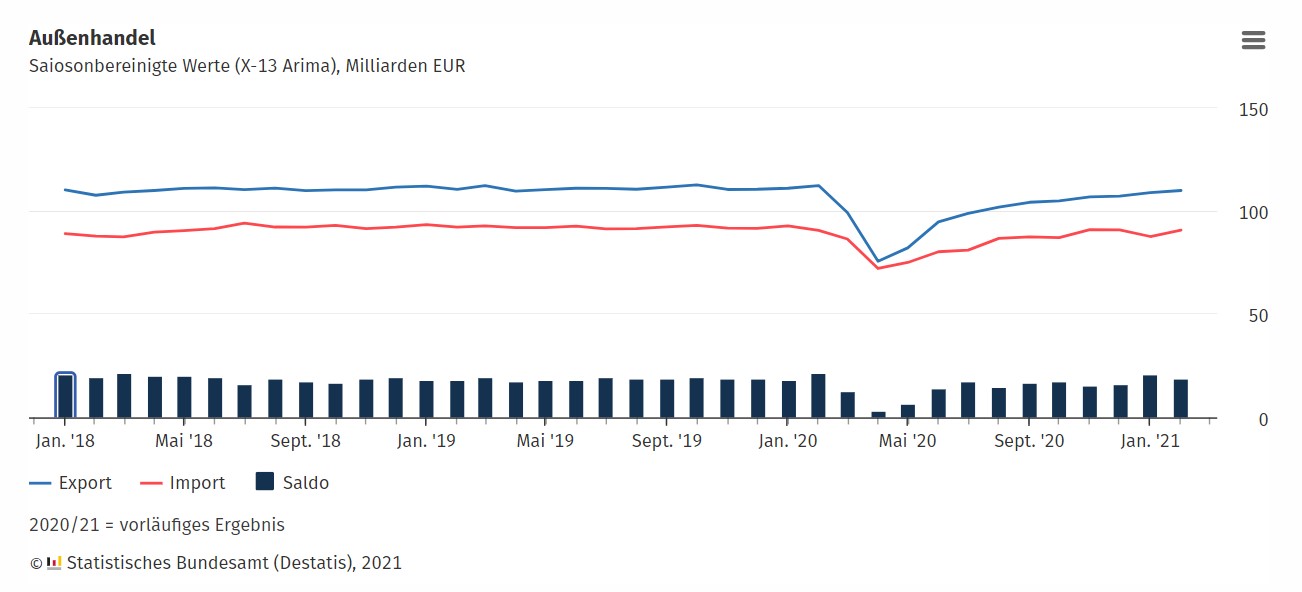

Das Statistische Bundesamt (Destatis) hat die Außenhandel-Zahlen für den Februar 2021 veröffentlicht. Dank steigender Nachfrage aus Europa und weiterhin starken Zahlen aus China nähert sich der deutsche Außenhandel langsam wieder dem Vorkrisenniveau an.

Laut der heute von Destatis veröffentlichten Zahlen stiegen die deutschen Exporte wieder gegenüber dem Vormonat. So lag der Februar mit 107,8 Milliarden Euro um 0,9 Prozent über den Zahlen aus dem Januar. Damit setzt der deutsche Außenhandel seinen ununterbrochenen Aufwärtstrend fort. Zuletzt waren die Exporte im April 2020 aufgrund der Corona-Pandemie zurückgegangen.

Auch wenn es bei den Importen gelegentlich kleinere Rückgänge gab, stieg das Gesamtvolumen ununterbrochen. Im Jahresvergleich liegt es aber weiterhin mit -1,2 Prozent knapp hinter dem Februar 2020 zurück.

Der Außenhandel mit den EU-Staaten erreicht wieder ungefähr das Vorkrisenniveau, während er mit Nicht-EU-Staaten (ohne USA und UK) noch leicht unter den Vorjahreswerten liegt.

Der Außenhandel mit den USA wiederum zeigt sich uneinheitlich. War er auf der Exportseite nur 0,6 Prozent unter den Werten vom Februar 2021, fiel der Rückgang bei den Importen mit 12,6 Prozent erheblich deutlicher aus.

Vergleichsweise dramatisch sind aber die Veränderungen im Außenhandel mit dem jetzt nicht mehr zur EU gehörenden Vereinigte Königreich. Die Exporte gingen aufs Jahr um 12,2 Prozent zurück, die Importe gar um 26,9 Prozent.

Außenhandel mit China boomt

Im starken Kontrast zum Vereinigten Königreich zeigt sich der Außenhandel mit der Volksrepublik China. Während die Exporte im Vergleich zum Vorjahresmonat um 25,7 Prozent auf 8,5 Milliarden Euro gestiegen sind, waren es bei den Importen sogar 32,5 Prozent (9,9 Milliarden Euro).

In einer Stellungnahme zu den aktuellen Destatis-Zahlen zeigte sich Anton F. Börner, Präsident des Bundesverbandes Großhandel, Außenhandel, Dienstleistungen (BGA) erfreut über die positiven Zahlen. Er deutet sie als gutes Indiz für die wirtschaftliche Erholung der EU. Gleichzeitig warnt er aber auch: „Die durch den Brexit verursachten Verluste haben sich im Vergleich zum katastrophalen Vormonat deutlich verringert. Dies gibt Anlass zur Hoffnung, dass sich die Unternehmen zunehmend auf die neue Situation einstellen. Bedenklich ist hingegen, dass die wirtschaftliche Erholung in den Vereinigten Staaten derzeit nur geringen Einfluss auf die deutschen Exporte dorthin hat, während der Außenhandel mit China weiter kontinuierlich wächst. Wir brauchen daher dringend einen neuen Anlauf für ein transatlantisches Handelsabkommen, damit diese Schere in Zukunft nicht noch weiter auseinandergeht“, so Börner.

Es ist 200 Jahre her, dass Napoleon vor China warnte: „Lasst sie schlafen; wenn sie erwacht, wird sie die Welt erschüttern.“ Seither hat das Land häufig geschlummert, was wenig Folgen für die Weltwirtschaft hatte. Diese Phase ist jedoch definitiv vorüber. Denn in den vergangenen 20 Jahren hat sich China zu einer der größten Volkswirtschaften der Welt entwickelt. Davon können auch Investoren auf der Suche nach Anleihen mit hohen Renditen bei gleichzeitig geringer Korrelation und einer soliden makroökonomischen Grundlage profitieren. Alle diese Merkmale weisen chinesische Staatsanleihen auf.

Nicht nur für Ökonomen, sondern auch für Politiker und Diplomaten hat das erwachende China einschneidende Auswirkungen. Bei den Anlegern hingegen sah es bisher etwas anders aus. Trotz des wirtschaftlichen Aufstiegs des Landes waren die Zuflüsse ausländischer Anleger an die chinesischen Renten- und Aktienmärkte durch Chinas geschlossene Kapitalbilanz und den schwierigen Zugang zu seinen Finanzmärkten eingeschränkt.

Damit ist nun Schluss: 2021 ist das Jahr, ab dem China aus Investmentperspektive gesehen nicht mehr ignoriert werden kann. Denn die jüngste und anhaltende Liberalisierung der Finanzmärkte zahlt sich jetzt aus. Die Gewichtungen chinesischer Staatsanleihen in den wichtigsten Vergleichsindizes und die Kapitalzuflüsse steigen rasant. Reformen haben bereits dazu beigetragen, dass sie in den Bloomberg Barclays Global Aggregate Index und den JPMorgan GBI-EM Global Diversified Index aufgenommen wurden. Absehbar ist, dass China bis Ende 2021 auch in den FTSE World Government Bond Index (WGBI) aufgenommen wird; die Gewichtung wird unseren Schätzungen zufolge bei etwa 6 % des globalen Index liegen. Dies stellt eine ausgesprochen bedeutsame Umschichtung eines der wichtigsten Rentenindizes der Welt dar. Wenn man das Vermögen bedenkt, das an diesen Index geknüpft ist, dürfte die Aufnahme in den Index dazu führen, dass etwa 100 Milliarden USD an Kapital in chinesische Staatsanleihen fließen werden.

Makroökonomische Basis stimmt – bei weiteren Alleinstellungsmerkmalen

Die Aufnahme in den Index bedeutet auch, dass ohne eine Allokation in chinesischen Staatsanleihen vermutlich eine deutliche Untergewichtung besteht. Ob ein Tracking Error dieser Größenordnung akzeptabel ist, hängt von vielen Faktoren ab. Angesichts der aktuellen Attraktivität chinesischer Staatsanleihen ist es aber sehr zweifelhaft, dass er wünschenswert wäre. Denn: China steht für hochrentierliche Anleihen mit geringer Korrelation bei einer soliden makroökonomischen Grundlage. Nominal bietet die 10-jährige chinesische Staatsanleihe ein Plus von rund 200 Basispunkten gegenüber US-Staatsanleihen und von fast 350 Basispunkten gegenüber deutschen Bundesanleihen. Effektiv ist der Vergleich genauso überzeugend (siehe Grafik A).

Grafik A

Als Land, das eine starke positive Realrendite bietet, ohne Abstriche an der Bonität zu erfordern, ist China eine seltene Ausnahme. Selbstverständlich muss auch das Währungsengagement bei jeder Anlageentscheidung berücksichtigt werden. Allerdings stimmen uns Chinas Leistungsbilanzüberschuss, die beherrschbare Haushaltslage und der solide Wachstumsausblick für die Dauer eines strategischen Anlagehorizonts optimistisch.

Chinesische Staatsanleihen korrelieren nur wenig

Die Erträge aus einem Engagement in chinesischen Staatsanleihen lassen sich zudem nicht so einfach indirekt über andere bedeutende Märkte für Staatsanleihen nachbilden. Chinas Markt für Staatsanleihen korreliert nur wenig mit der Entwicklung anderer Märkte – und der FTSE China Government Bond Index zeigt, dass die Renditen mit ähnlicher oder sogar niedrigerer Volatilität einhergehen als die Renditen auf US-Staatsanleihen oder britische Gilts. Die Verzinsung ist also nicht nur deutlich höher, sondern bietet auch eine wenig korrelierende Renditequelle mit niedriger Volatilität.

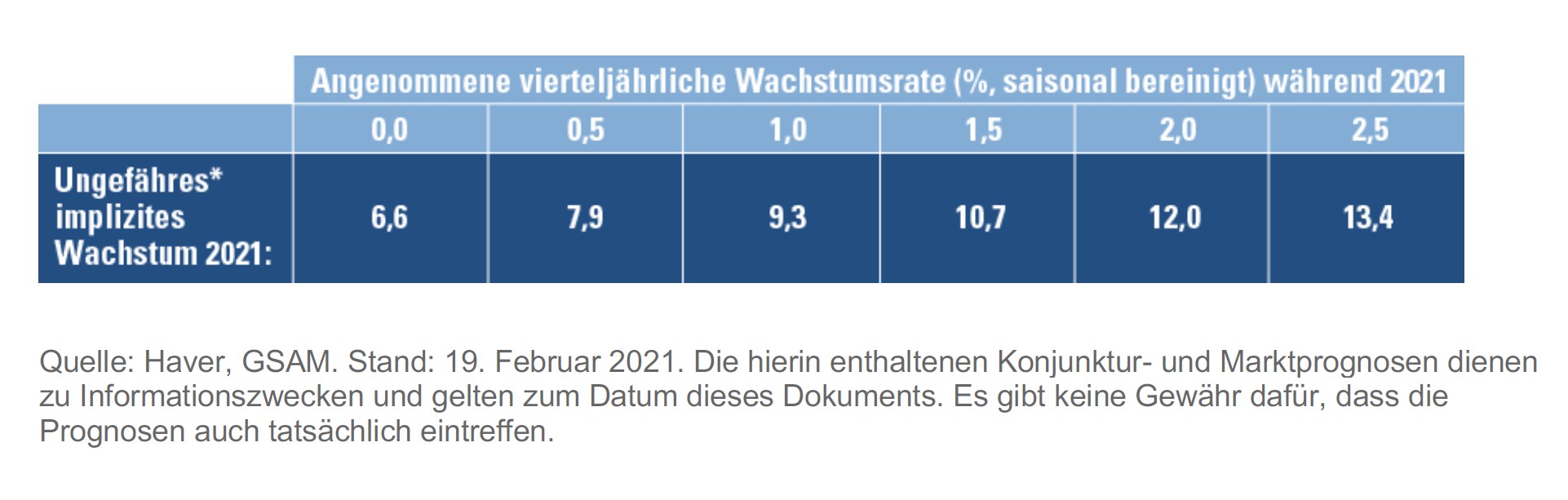

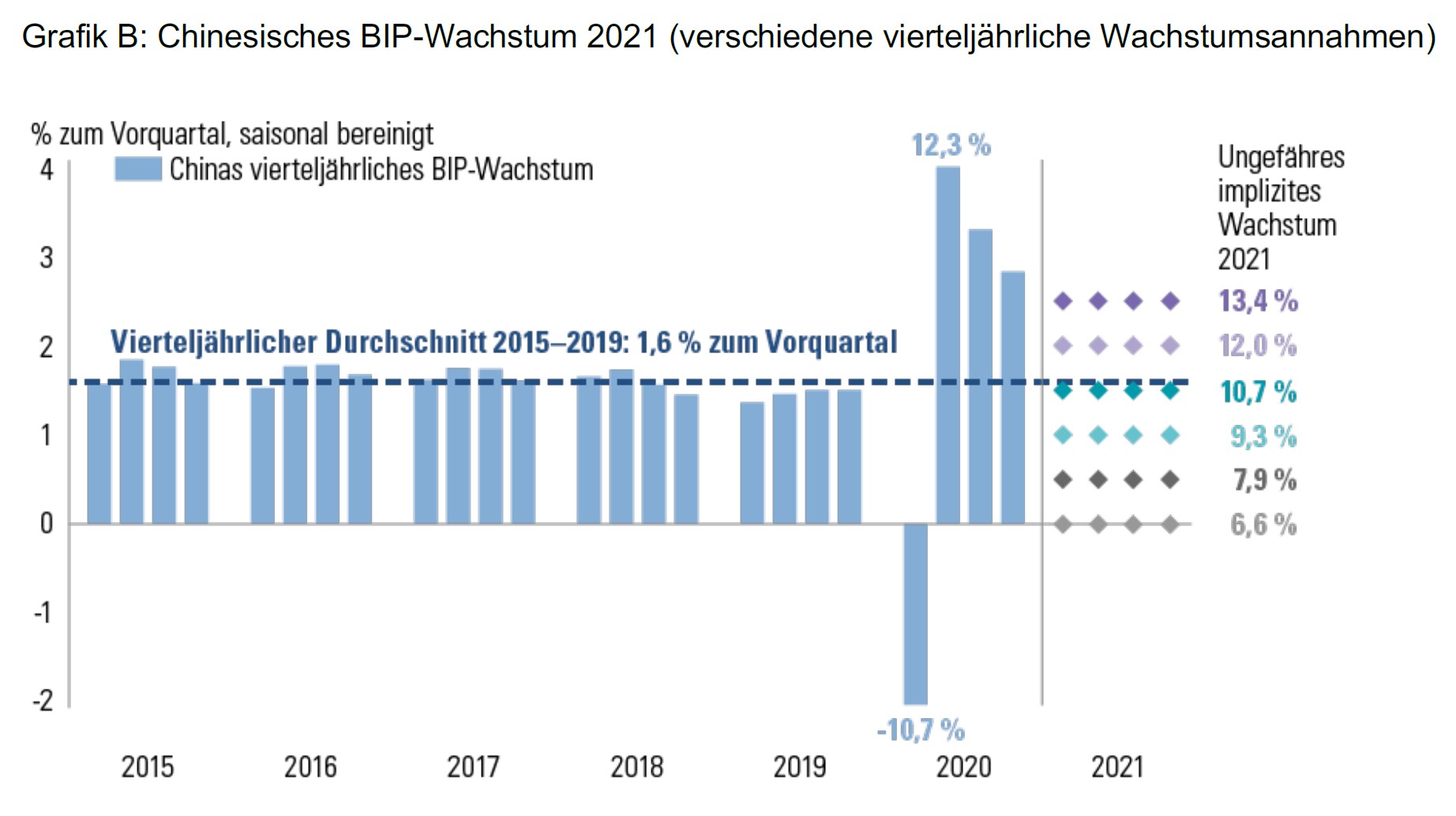

Plus: China ist eine der wenigen Volkswirtschaften, deren Wirtschaftsleistung bereits wieder das Niveau von vor der Pandemie erreicht hat. Wir sind zudem der Meinung, dass der Konsens die zukünftige Entwicklung eventuell zu niedrig einschätzt. Laut Bloomberg erwarten Marktteilnehmer für 2021 zwar ein chinesisches Wachstum von um die 8,4 %. Ein Wert weit über den Erwartungen für die USA oder die Eurozone. Doch Grafik B zeigt auch, dass selbst sehr bescheidene vierteljährliche Wachstumsraten zu einem jährlichen Wachstum führen würden, das deutlich über diesem Konsens liegt.

Chinesische Staatsanleihen mit wenig Volatilität und mächtigem Potential

Chinesische Staatsanleihen können eine hochverzinsliche, wenig korrelierende Renditequelle mit niedriger Volatilität darstellen. Diese Renditen werden möglicherweise sowohl durch eine zyklische Komponente mit Wahrscheinlichkeit eines stärker als erwarteten Wachstums 2021 als auch eine strukturelle Neuausrichtung mit Indexaufnahme und immer größerer makroökonomische Bedeutung weltweit unterstützt. Basis bildet ein stabiles und nachhaltiges Wachstumsmodell. Kurzum: China ist erwacht – gerade rechtzeitig für das Jahr des Büffels.

Im aktuellen „Kiel Focus“ des ifw Kiel analysieren die Autoren die Auswirkungen des neuen Fünfjahresplans auf das Verhältnis von China und Deutschland. Unter anderem erwarten Sie mehr Übernahmen deutscher Unternehmen aus China.

Dr. Wan-Hsin Liu und Frank Bickenbach vom ifw Kiel rechnen damit, dass es für Unternehmen aus Deutschland und Europa in Zukunft schwieriger werden dürfte, in China erfolgreich zu sein. Hintergrund ist der kürzlich beschlossene 14. Fünfjahresplan. Er sieht vor, die Eigenständigkeit und Innovationsfähigkeit chinesischer Unternehmen zu stärken. So will die chinesische Regierung die bestehende Abhängigkeit von ausländischen Anbietern reduzieren.

„Chinas Ziele sind nicht neu, werden aber jetzt mit mehr Nachdruck verfolgt. Vereinfacht gesagt sollen chinesische Unternehmen in Zukunft in der Lage sein, technologisch auf dem neuesten Stand zu produzieren und verstärkt selbst entscheidende technologische Innovationen hervorbringen. Chinesische Konsumenten sollen sich diese Produkte dann auch leisten können“, so Dr. Liu.

Übernahmen deutscher Unternehmen aus China werden zunehmen

Kurzfristig betrachtet gehen die Autoren davon aus, dass die Stärkung der chinesischen Binnennachfrage auch für ausländischen Unternehmen von Vorteil sein dürfte. Mittelfristig erwarten Sie aber, dass sich die Absatzchancen zunehmend verschlechtern werden. Das dürfte spätestens dann der Fall sein, wenn einheimische Unternehmen in China technologisch und qualitativ mit westlichen Unternehmen gleichziehen. Exporteure aus Deutschland und der EU sowie ausländische Unternehmen vor Ort könnten dann noch stärker als bisher benachteiligt werden. Besonders, wenn dies den Entwicklungszielen der chinesischen Regierung nützt.

Bisher ist China aber weiterhin auf den Transfer von Wissen und Technologie aus dem Ausland angewiesen, um seine Ziele zu erreichen. Denn die einheimischen Unternehmen sind nach wie vor in vielen Technologiefeldern weit von der angestrebten Technologieführerschaft entfernt.

Deshalb gehen die Ifw Kiel-Experten davon aus, dass die Volksrepublik nicht nur weiter um ausländische Unternehmen und Talente werben wird. Sie erwarten auch, dass China verstärkt Übernahmen führender ausländischer Unternehmen in wissens- und technologieintensiven Branchen plant. Deutschland und Europa müssten daher in Zukunft wieder mit einem Anstieg solcher Firmenübernahmen rechnen.

Dr. Liu geht außerdem davon aus, dass öfter als in der Vergangenheit, Forschungs- und Entwicklungsaktivitäten oder auch Produktion dann von den europäischen Standorten nach China verlagert werden.

Die Autoren raten dennoch der EU davon ab, mit einer stärkeren Abschottung gegenüber China zu reagieren. Auch sollten sie Firmenübernahmen nicht noch weiter erschweren. Vielmehr wäre es vorteilhaft, das kürzlich geschlossene CAI-Investitionsabkommen zu ratifizieren. Schließlich verpflichtet sich China darin zur Marktöffnung und fairen Behandlung ausländischer Unternehmen. Diese Zusagen könnte die EU dann überwachen und einfordern. Gleichzeitig müsse die EU aber auch die Innovationsfähigkeit ihrer eigenen Unternehmen stärken. Dazu seien etwa Investitionen in Bildung, Grundlagenforschung und moderne Infrastruktur nötig, so die Autoren.

Das aktuelle NRW.BANK.ifo-Geschäftsklima ist auf dem höchsten Stand seit Juni 2019. Die Exporterwartungen nach China und in die USA erreichen sogar ein Zehnjahreshoch.

Parallel zum ebenfalls heute veröffentlichten EMI-Index des Bundesverband Materialwirtschaft, Einkauf und Logistik e.V. zeigt auch das NRW.BANK.ifo-Geschäftsklima eine deutliche Erholung der deutschen Wirtschaft im ersten Quartal 2021. Für die Erstellung des Indexes werden monatlich 15.000 Unternehmen mit Sitz in NRW zur aktuellen Geschäftslage sowie ihrer Erwartung an die Zukunft befragt. Wie die NRW.Bankheute bekannt gegeben hat, ist die Stimmung bei den Unternehmen in Nordrein-Westfalen so gut, wie seit Beginn der Corona-Krise nicht mehr.

„Die Zeichen stehen auf Erholung“, so Eckhard Forst, Vorstandsvorsitzender der NRW.BANK. „Doch nicht alle Branchen sind in Frühlingsstimmung, denn die Corona-Maßnahmen treffen die Wirtschaftszweige unterschiedlich hart. Die weitere konjunkturelle Entwicklung hängt nun maßgeblich davon ab, wie sich das Infektionsgeschehen entwickelt und wann Lockerungen möglich werden.“

Aktuell sind die Unternehmen aber sichtlich zufriedener und blicken vorerst optimistisch in die Zukunft. Dementsprechend stieg das NRW.BANK.ifo-Geschäftsklima im März dann auch auf 10,9 Saldenpunkte, was der höchste Wert seit dem Juni 2019 ist. Ein sicheres Anzeichen, dass die Stimmung wieder auf Vorkrisenniveau angelangt ist.

Hohe Exporterwartungen dank China und USA

Das NRW.BANK.ifo-Geschäftsklima im März zeigt eine Erholung quer durch alle Branchen. Verständliche Ausnahmen sind der Einzelhandel sowie Gastronomie und Touristik, verzeichnet. Besonders gut ist die Stimmung im Gegensatz dazu beim Verarbeitenden Gewerbe. Hier stehen die Zeichen auf Hochkonjunktur und die Exporterwartungen sind dank der andauernden Nachfrage aus China in Verbindung mit der wieder anlaufenden Wirtschaft in den USA auf einem Zehnjahreshoch angekommen.

Die Befragung selbst fand bereits bis Mitte März statt, weshalb viele der befragten Unternehmen möglicherweise noch von kurzfristigen Lockerungen der Corona-Maßnahmen ausgegangen waren. Das NRW.BANK.ifo-Geschäftsklima sollte daher auch unter diesem Gesichtspunkt gesehen werden. Einerseits als Lichtblick, dass die NRW-Wirtschaft sich nach der Krise zügig erholen könnte, gleichzeitig aber auch als Warnung, dass eine Verlängerung oder gar Verschärfung, das Stimmungsbild sehr schnell und einschneidend verändern könnte.

Der Bundesverband Materialwirtschaft, Einkauf und Logistik e.V. (BME) meldet auf Basis von Zahlen des englischen Finanzdienstleisters IHS Markit, dass der saisonbereinigte IHS Markit/BME-Einkaufsmanager-Index (EMI), im März mit 66,6 Punkten ein neues Allzeithoch erreicht hat. Hauptgrund ist die starke Nachfrage aus China und den USA, die die deutsche Industrie antreibt.

Im März 2021 ist der EMI nicht nur um 5,9 Zähler gegenüber dem Februar gestiegen. Er hat darüber hinaus auch das bisherige Allzeithoch vom Dezember 2017 deutlich übertroffen. Damals stieg der Index erstmals seit Beginn der Erhebung auf 63,3 Zähler. Wie auch beim in China erhobenen Caixin PMI weisen Index-Werte über 50 Punkten auf ein Wachstum der Wirtschaftsleistung hin. Werte unter 50 wiederum bedeuten ein Schrumpfen der Wirtschaftsleistung.

Im März profitierte die deutsche Industrie von einem Rekordwachstum bei den Auftragseingängen, die sie unter anderem den Bestellungen aus China und der wieder anlaufenden Wirtschaft in den USA verdankt. „Die deutsche Industrie brummt wie kaum zuvor und 2021 könnte ein außerordentlich gutes Jahr werden. Diese Prognose steht aber unter dem Vorbehalt, dass es keinen Komplett-Lockdown mehr geben wird“, kommentiert Dr. Gertrud R. Traud, Chefvolkswirtin der Helaba Landesbank Hessen-Thüringen, auf Anfrage des BME die aktuellen EMI-Daten. Somit ist die Entwicklung der Corona-Pandemie aus ihrer Sicht weiterhin entscheidend für die der deutschen Wirtschaft. „Die deutsche Politik hat es jetzt in der Hand, was mit der deutschen Industrie in diesem Jahr noch passiert. ‚Boom or Bust‘ und damit Aufschwung oder Pleite“.

Sie betont außerdem die Bedeutung des Exports: Sowohl China als auch die USA als wichtige Abnehmerländer liefen extrem gut und hätten Corona entweder schon ganz hinter sich oder seien mit den Impfungen weit fortgeschritten.

Deutsche Industrie weiterhin auf Exportmärkte wie China und USA angewiesen

Der EMI wird seit 1996 unter Schirmherrschaft des BME durch Markit IHS mit Hauptsitz in London erhoben. Dazu werden insgesamt 500 Einkaufsleiter und Geschäftsführer aus der deutschen verarbeitenden Industrie befragt.

Der endgültige EMI wiederum setzt sich aus einer Reihe von Teilindizes zusammen: Produktion, Auftragseingang, Auftragseingang Export, Beschäftigung, Einkaufspreise, Verkaufspreise sowie Geschäftserwartungen.

Im März 2021 sind alle Werte deutlich im Plus. Dazu gehören auch die Einkaufspreise, die, bedingt durch die stark wachsende Nachfrage, angezogen haben. Der BME kommt allerdings zu der Ansicht, dass die ebenfalls steigenden Verkaufspreise der Wirtschaft erlauben sollten, zumindest einen Teil des Preisdrucks abzufedern.

Besonders hervorgehoben wird der Teilindex „Auftragseingang Export“, der die bisherigen Höchststände von März 2010 und Dezember 2017 übertraf. Die deutsche Industrie bleibt somit weiterhin stark von der Entwicklung in ihren Hauptexportmärkten wie den USA und China abhängig.

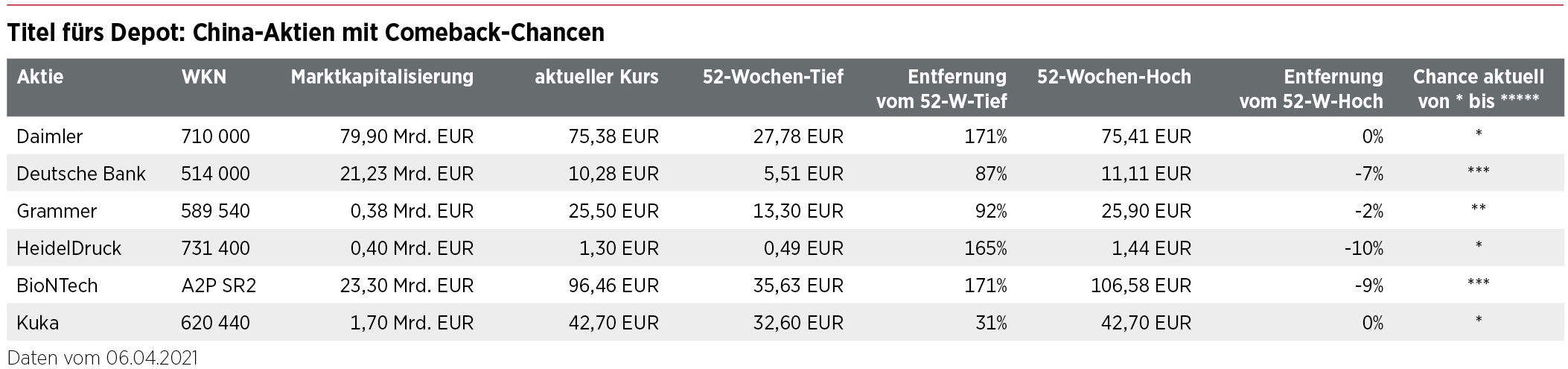

Vor einem Jahr stellten wir Ihnen sechs Titel mit China-Investment-Bezug vor. Eine ungewichtete Auswahl dieser China-Aktien hätte 87% Plus erbracht – eine Auswahl der Favoriten indes fast 120%.

Unser Favorit war die Deutsche Bank, gefolgt von Daimler und BioNtech. Nicht so probate Chancen hatten wir Kuka und Grammer zugebilligt. Die Gründe sind in besagter Bestandsaufnahme erläutert.

Fangen wir am hinteren Ende der Gleichung an: Die zwei China-Aktien, die aufs Jahr gesehen von den vorgestellten sechs am wenigsten performten: Kuka und Grammer. Fairerweise soll erwähnt werden, dass beide gleichwohl im Plus liegen, allerdings mit nur 25 bzw. 33%, was angesichts der weltweiten Erholung deutlich unterdurchschnittlich ist. Vom weltweiten Aufschwung in den vergangenen zwölf Monaten haben Kuka und Grammer an der Börse tatsächlich am wenigsten profitiert.

Der Kurs der Grammer-Aktie vom April bis 2020 bis heute. (Stand 06.04.2021)

Unser Favorit Deutsche Bank (Marktkapitalisierung ca. 21 Mrd. EUR) liegt in der Performance zwar nur auf Platz 4 dieser sechs – allerdings mit 75% Zugewinn. Für einen DAX-Titel ist das nicht schlecht: Der deutsche Leitindex schaffte immerhin 60% im selben Zeitraum.

Der Kurs der Deutsche-Bank-Aktie vom April bis 2020 bis heute. (Stand 06.04.2021)

BioNtech… liefert

Unsere beiden mit vier von fünf Sternen bewerteten Titel machten das Rennen, Daimler und BioNtech. Das DAX-Urgestein (Marktkapitalisierung ca. 80 Mrd. EUR) legte in den letzten 365 Tagen sagenhafte 173% zu. Börsenneuling BioNtech (Marktkapitalisierung ca. 23 Mrd. EUR) kommt auf 107%. Empfohlen hatten wir seinerzeit einen Einstieg unter 45 EUR – und dieser kam im April 2020 noch einige Male zustande. Tiefstkurs: ca. 35 EUR. Eine Investition in die Mainzer Forschungsschmiede hätte sich also überaus gelohnt.

Der Kurs der BioNtech-Aktie vom April bis 2020 bis heute. (Stand 06.04.2021)

Zwischen die Top-Performer hat sich noch HeidelDruck geschoben. Angesichts eines Kurses vor einem Jahr von 0,61 EUR musste man allerdings von einem sog. ‚Pennystock‘ sprechen, also einem Wertpapier im Cent-Bereich unterhalb von einem Euro. Der Druckmaschinenspezialist, Marktkapitalisierung ca. 390 Mio. EUR, hat von äußerst geringer Ausgangsbasis ebenfalls eine Verdopplung seines Kurses bewerkstelligt und ist per heute kein Pennystock mehr.

Blick nach vorne: die aktuelle Einschätzung

Nun wäre die Frage, ob mit dem Wissen um die bisherige Kursentwicklung eine Änderung der Einschätzung notwendig ist. Zumindest mal bei Kuka und Grammer würden wir das verneinen: Der Markt hat zwar nicht immer recht, aber bei einem Zeitraum von inzwischen einem Jahr ist die gebündelte Meinung von Investoren offenbar einhellig.

…aber BioNtech muss auch operativ nachziehen

BioNtech derweil muss noch unter Beweis stellen – wenn auch nicht zwangsläufig kurzfristig –, dass sie mit ihrer Forschungspipeline Geld verdienen. Eine bekannte Weisheit aus der Biotechnologie bescheinigt, dass Impfstoffe gut für das Image jedes Pharmaunternehmens sind, allein Geld verdienen mit ihnen ist deutlich schwerer. Auch die Mainzer spürten bereits, dass sie ihren Covid-19-Wirkstoff nicht zum ursprünglich angedachten Preis veräußern konnten, sondern von staatlichen Behörden rund um den Globus auf einen Konsenspreis gedrückt wurden, der je nach Verhandlungsgeschick und Abnehmer unterschiedlich war. Das wird in der nahen Zukunft nicht eben einfacher werden, speziell wenn der Impfstoff in wirtschaftlich ärmere Regionen geliefert werden soll. Der ethische Druck wird eher zu- als abnehmen.

Die drei großen DAX-Autobauer BMW, Daimler und Volkswagen liegen ein Jahr nach dem Coro-Crash jetzt einhellig bei Kurs-Gewinn-Verhältnissen von 9 bis 10. Eine weitere Outperformance von Daimler ist ad hoc nicht abzuleiten, zumal den Stuttgartern im Vergleich zu den Münchnern und Wolfsburgern bisher eine erkennbare e-Strategie nicht gerade zugeschrieben wird, um es milde auszudrücken. Im Peergroup-Vergleich würden wir Daimler daher am ehesten eine Underperformance zubilligen – der Titel sollte sein Outperformance-Potenzial ein Jahr nach dem Crash ausgeschöpft haben.

Der Kurs der Daimler-Aktie vom April bis 2020 bis heute. (Stand 06.04.2021)

Die Deutsche Bank, immerhin Branchen-Primus hierzulande, ist im internationalen Vergleich eine Randnotiz. In wichtigen internationalen Financial-Subindizes ist sie nicht einmal enthalten. Auf die muss man bereits zurückgreifen, da mit Commerzbank und Areal Bank nicht gerade komfortable Peergroups zur Verfügung stehen, was bereits einiges über die heimische Großbankenlandschaft aussagt – im europäischen Vergleich ist Deutschland dabei praktisch non-existent. Die ‚Deutsche‘ macht es Investoren aber auch nicht gerade einfach, sammelt ein Fettnäpfchen nach dem anderen und manövrierte sich so selbst auf eine einstellige Milliarden-MarketCap. Besserung unklar – aber immerhin mit Aufholpotenzial, sollte sie zurückfinden auf die Radars internationaler Investoren. Mit 67% Streubesitz bleibt die ‚Deutsche‘ ein potenzielles Übernahmeziel.

Fazit China-Aktien 2021

Die Kurse haben die weltweite Erholung von der Pandemie bereits eingepreist. Für weitere Kurs-Chancen muss man heute deutlich genauer hinschauen als vor einem Jahr – als praktisch keine Rolle spielte, was man innerhalb des weltweiten Börsencrashs kaufte. Titel wie Daimler, BioNtech und Deutsche Bank haben ihre erwartete Outperformance in den vergangenen zwölf Monaten geliefert – bei ‚Deutsche‘ und BioNtech sehen wir weiteres spekulatives Potenzial, Daimler dagegen dürfte seine Karten bereits gespielt haben. Grammer, HeidelDruck und Kuka verbleiben mit gedämpften Erwartungen.

Wie die Joh. Friedrich Behrens AG (Behrens AG) meldet, wurde der Investorenprozess zur Veräußerung des operativen Geschäftsbetriebs erfolgreich abgeschlossen. Der Gläubigerausschuss hat den Verkauf an eine Tochter der GreatStar Europe AG (GreatStar Europe), die wiederum zur Great Star Industrial Co. Ltd. aus China gehört, genehmigt.

Das Unternehmen aus dem nordischen Ahrensburg musste im November überraschend Insolvenz anmelden, obwohl es bis zum letzten Tag nach einer erfolgreichen Refinanzierung der wenige Tage später fälligen Unternehmensanleihe ausgesehen hatte. Als Teil der Insolvenz in Eigenverwaltung hatte Behrens im Rahmen eines kompetitiven M&A-Prozesses aktiv ausgewählte Investoren angesprochen. Interessenten wurden eingeladen, Angebote für eine Übernahme des Herstellers von Befestigungstechnik für Holz abzugeben.

Den Zuschlag erhielt jetzt eine Tochtergesellschaft der GreatStar Europe. Sie setzte sich mit ihrem Kaufpreisangebot gegen die anderen Bieter durch und erwirbt die Behrens-Geschäftsaktivitäten im Zuge eines Asset Deals. GreatStar Europe selbst ist Teil des Industriekonzerns Great Star Industrial Co. Ltd. aus China. Das Unternehmen mit Sitz im ostchinesischen Hangzhou bei Shanghai ist auf seinem Heimatmarkt ein führender Hersteller von Werkzeugen und Gabelstaplern .

Der vorläufige Kaufpreis für den Asset Deal beträgt 27,9 Mio. EUR. Die genaue Höhe ist von der abschließenden Unternehmensbewertung nach vereinbarten Parametern zum Closing Stichtag abhängig. Der Vollzug des Vertrags und die Übernahme stehen aber noch unter verschiedenen Bedingungen. Insbesondere stehen die kartellrechtlichen und außenwirtschaftsrechtlichen Freigabe noch aus. Alle nötigen Freigaben vorausgesetzt, soll die Übertragung des Geschäftsbetriebs der Behrens AG an die GreatStar-Europe-Tochter und damit das Closing zum 01. Juni 2021 erfolgen.

GreatStar Europe erhält Behrens-Arbeitsplätze

Durch die Transaktion können alle 160 Arbeitsplätze am Hauptsitz in Ahrensburg erhalten und der Betrieb am Standort fortgeführt werden. Darüber hinaus bleiben auch die weiteren rund 290 Arbeitsplätze bei den elf internationalen Tochtergesellschaften erhalten. Gemeinsam ist es dem Team aus Vorstand, Sachwalter und den Restrukturierungs- und Sanierungsanwälten gelungen, das Vertrauen der Kunden und Lieferanten aufrechtzuerhalten und die Betriebsfortführung zu sichern. Aufgrund des hohen Engagements der Mitarbeiter konnte der Geschäftsbetrieb somit durchgängig aufrechterhalten und die Verpflichtungen gegenüber den Kunden erfüllt werden.

„Der geplante Erwerb des Geschäftsbetriebs durch den Investor ist eine hervorragende Sanierungslösung sowohl für das Unternehmen als auch für die Gläubiger“, so Dr. Tjark Thies, Insolvenzrechtsexperte von der Kanzlei Reimer Rechtsanwälte.

Die Gläubiger der Behrens AG dürfte das Interesse aus China freuen. Denn mit der erfolgreichen Umsetzung des Verkaufs an GreatStar Europe wird die Ausschüttung einer sogenannten Insolvenzquote möglich sein. Konkrete Angaben zur Quote können derzeit allerdings noch nicht gemacht werden, weil hierzu u.a. die Bestimmung der Passivseite noch aussteht. Hintergrund ist, dass der finale Kaufpreis von der weiteren Geschäftsentwicklung der Behrens AG bis zum Closing abhängig ist. Auch der Erfolg bei der Realisierung der Forderungen und Sonderaktiva bleibt noch abzuwarten. Aus jetziger Sicht gehen die Beteiligten jedoch von einer endgültigen Quote zwischen 40 und 65% und einer ersten Vorabausschüttung an die Gläubiger Ende 2021 aus. Das bedeutet, dass die Anleiheinvestoren zwar auf keine vollständige Entschädigung hoffen können, aber wohl mit einem bis zwei blauen Augen davon kommen werden.

Mit der Eröffnung eines eigenen Technologiezentrums in Nanjing bei Shanghai baut die Rheinmetall-Division „Materials and Trade“ ihren Zugang zum chinesischen On- und Off-Highway-Markt weiter aus. Die KS Kolbenschmidt soll damit einen weiteren Schritt in Richtung einer konsequenten, globalen Aufstellung im Bereich moderner Stahlkolben gehen. Gleichzeitig soll sie sich noch stärker auf dem wachsenden chinesischen Markt etablieren.

Das „United Tech Center for Power Cylinder Systems“ ist ein Gemeinschaftsprojekt von KS Kolbenschmidt GmbH, ZNKS Automotive New Power System Co. Ltd. (ZKNS) und Riken Corporation. Die chinesische ZNKS produziert und vertreibt als Lizenznehmer seit 2018 Nutzfahrzeugstahlkolben in Serie unter dem Markennamen KS Kolbenschmidt. Mit dem Kolbenringhersteller Riken aus Japan wiederum besteht seit 2015 eine Kooperation.

Rheinmetall plant nationales Team in China

Das neue Technologiezentrum soll dem nachhaltigen und strategischen Aufbau hochqualifizierter Spezialisten für die Entwicklung von Kolbengesamtsystemen in China dienen. KS Kolbenschmidt und die beteiligten Partner planen dort unter der Leitung von Leitung von Führungskräften aus China, Deutschland und Japan den Aufbau eines nationalen Teams für Entwicklung und Vertrieb. Dazu werden die Mitarbeiter im Rahmen einer eingehenden weltweiten Qualifizierung auf die Arbeit im gemeinsamen Technologiecenter in Nanjing vorbereitet. Ziel ist es, den lokalen Kundenservice zu verbessern und die Entwicklungsgeschwindigkeit zu erhöhen.

Die feierliche Eröffnung fand am 30. März in Nanjing statt. Vor Ort waren lokale Vertreter der Stadt Nanjing, der Generalsekretär des Verbandes der nationalen Verbrennungsmotorenindustrie Xing Min sowie Vertreter von Kunden aus dem Bereich Motorenentwicklung. Peter Willemsen, Geschäftsführer von Rheinmetall China, war ebenfalls anwesend. Weitere Teilnehmer wurden aufgrund der gelten Reisebeschränkungen im Rahmen von Videobotschaften zugeschaltet. Unter ihnen Sascha Putz, President der KS Kolbenschmidt GmbH, Jochen Müller, Vice President Entwicklung & Technologie der KS Kolbenschmidt GmbH sowie Mark Maekawa, Präsident & COO der Riken Corporation.

Der in China erhobene Caixin China General Manufacturing Purchasing Managers’ Index (Caixin PMI) ist auch im März gefallen. Nach 50,9 Punkten im Februar liegt er jetzt bei 50,6.

Wie der Branchendienst Caixin meldet, ist der von ihm erhobene PMI im März 2021 weiter gefallen und liegt jetzt bei nur noch 50,6 Punkten. Der niedrigste Wert seit April 2020. Caixin-PMI-Werte über 50 Punkten weisen ein Wachstum der befragten chinesischen Unternehmen aus, Werte darunter zeigen ein Schrumpfen an. Die letzten elf Monate war der Caixin PMI konstant im Plus. Jetzt nähert er sich aber immer weiter der 50er-Linie, die einen Stillstand des untersuchten Wirtschaftssegments anzeigen würde.

Caixin PMI liegt unter anderen Indices in China

Der Caixin PMI konzentriert sich im Gegensatz zum offiziellen PMI des Staatlichen Amts für Statistik der Volksrepublik China (NBS) auf kleinere und mittelständische Unternehmen in Privatbesitz. Die Global Times hat bereits die NBS-Ergebnisse für den März veröffentlicht, die etwas erfreulicher ausfallen. So weist der PMI des NBS, der überwiegend Großunternehmen und Staatsbetriebe erfasst, für den März einen Wert von 51,9 Punkten aus. Damit ist er um immerhin 1,3 Prozent gegenüber dem Februar gestiegen.

Noch deutlicher ist das Wachstum in den Bereichen der Service- und Bauindustrie ausgefallen. Hier stieg der Wert von 51,4 Punkten im Februar auf 56,3 Punkte im März.

Die Grammer AG (Grammer) hat ihre Geschäftszahlen für das Jahr 2020 veröffentlicht. Mit Ausnahme der APAC-Region musste das Unternehmen weltweit Umsatzeinbrüche hinnehmen. Hier hat Grammer seine Präsenz, vor allem in China, noch einmal stark ausgebaut.

Die Grammer-Geschäftszahlen 2020 sind bedingt durch die Corona-Pandemie von Umsatzeinbrüchen geprägt. Wenn auch im zweiten Halbjahr 2020 bereits eine Erholung erkennbar war und sowohl EMEA und APAC im vierten Quartal ein Wachstum gegenüber dem Vorjahreszeitraum auswiesen, blieb das Ergebnis vor Zinsen und Steuern (EBIT) mit -46,1 Millionen Euro negativ. Aufs Jahr gerechnet war die APAC-Region der einzige Wachstumsmarkt. Hier verzeichnete Grammer im Geschäftsjahr 2020 einen Umsatz in Höhe von 330,5 Millionen Euro. Ein Zuwachs von 5,4 Prozent im Vergleich zum Vorjahr.

Es ist daher wenig überraschend, dass Grammer in diesem für das Unternehmen wichtigen Zukunftsmarkt weiter expandieren will.

Neue Grammer-Werke und Kooperationen in China

Im Geschäftsjahr 2020 hat Grammer seine Präsenz in China noch einmal deutlich ausgebaut. Im Hinblick auf das anhaltende Wachstum in den Produktsegmenten – Automotive und Commercial Vehicles wurden zwei neue Werke in Ningbo und Shenyang eröffnet. Somit verfügt Grammer nun insgesamt über acht Produktions- und Logistikstandorte sowie drei Entwicklungszentren in der Region APAC. Das Unternehmen sieht sich mit dieser Plattform gut gerüstet, um seine Kundenbasis in der Region weiter zu vergrößern.

Seit Beginn des Jahres 2020 arbeitet Grammer mit seinem Hauptanteilseigner Ningbo Jifeng an einer Vielzahl von Kooperationsprojekten. Dazu gehören die Erzielung von Synergien in den Bereichen Einkauf und Fertigung sowie eine Erweiterung des Produktportfolios und einer Verbesserung des Marktzugangs in bestimmten Regionen.

Allein aus der im ersten Quartal 2020 vereinbarten Gründung einer weltweiten Einkaufskooperation versprechen sich die beiden Unternehmen über die nächsten Jahre Einsparungen im zweistelligen Millionenbereich. Zudem haben Grammer und Ningbo Jifeng im Oktober die Gründung einer Vertriebskooperation für den japanischen Markt beschlossen. Grammer will sich damit einen besseren Zugang zu den japanischen Automobilherstellern sichern.

Der Hersteller elektrotechnischer Bauelemente PTR HARTMANN hat seine bestehenden Standorte in China in der Stadt Lechang zusammengeführt.

PTR HARTMANN produzieren seit mittlerweile zehn Jahren elektrotechnischen Bauelemente und CNC-Drehteile in Shenzhen und Dongguan. Wie das Unternehmen jetzt meldet, wurden diese Kompetenzen bereits zum 1. Januar 2021 am neuen Standort Lechang zusammengeführt. Die Stadt Lechang befindet sich im Norden der südchinesischen Provinz Guangdong. Hier hat das Unternehmen mit Hauptsitz in Werne ein neues Produktions- und Vertriebszentrum eröffnet. Dort sollen im kommenden Jahr neue Fertigungslinien für HARTU-Induktivitäten und die teilautomatisierte Montage der PTR-Prüftechnikprodukte entstehen.

Zeitgleich wird am neuen Standort in Lechang auch das Vertriebszentrum China für alle Produktbereiche von PTR HARTMANN angesiedelt. Seitdem übernimmt PTR HARTMANN (ShaoGuan) die Betreuung und Belieferung der Kunden in China und Hong Kong für die Marken PTR, HARTMANN und HARTU.

Die Entwicklung verbleibt in den vier Kompetenzzentren in Deutschland mit jeweils angeschlossener Produktion. Das neue Werk in Lechang soll die Produktionsinfrastruktur insbesondere für den asiatischen Raum ergänzen und erweitern.

Der neue PTR HARTMANN-Standort in China

Der erste Bauabschnitt in Lechang umfasst 15.100 m² Produktions- und Lagerfläche sowie die zugehörige Büroinfrastruktur errichtet. Hier werden Komponenten für die PTR-Leiterplattenklemmen und Steckverbinder hergestellt. Ebenso entstehen am neuen Standort Schalter des HARTMANN-Schalterportfolios, Komponenten für die anderen globalen Produktionsstandorte und verschiedene Serien der HARTMANN.

Die Vorbereitungen zum Aufbau der Produktion von HARTU-Induktivitäten haben bereits begonnen und die Produktionsflächen sind vorbereitet. Noch 2021 will PTR HARTMANN die notwendigen Investitionen für den HARTU-Produktionsbereich umsetzen und die Produktion starten.

PTR HARTMANN und PTR HARTMANN (Shaoguan) sind Unternehmen für und gehören zur Schweizer Phoenix Mecano-Gruppe. Die Gruppe mit Hauptsitz in Stein am Rhein beschäftigt weltweit rund 7’000 Mitarbeitende und erwirtschaftete im Jahr 2019 einen Umsatz von EUR 680 Mio. Das Unternehmen ist fokussiert auf die professionelle und kostengünstige Herstellung von Nischenprodukten für Kunden aus Maschinen- und Anlagenbau, Mess- und Regeltechnik, Medizintechnik, Luft- und Raumfahrttechnik, alternative Energien sowie aus dem Wohn- und Pflegebereich. Phoenix Mecano wurde 1975 gegründet und ist seit 1988 an der Schweizer Börse kotiert.

Die Commerzbank hat ihre Firmenkunden nach der Bedeutung des Renminbi für ihr Geschäft befragt. Wie sich herausstellt, wird Ende des Jahres bereits die Mehrzahl der befragten Unternehmen in der chinesischen Währung fakturieren.

Bereits zum fünften Mal hat die Commerzbank in Kooperation mit dem Umfrageinstitut forsa mehr als 220 ihrer europäischen Firmenkunden zu deren Asiengeschäft befragt. Wie die Umfrage zeigt, nimmt die Bedeutung des Renminbi bei den Firmenkunden der Commerzbank weiter zu: Für einen Großteil der Unternehmen mit einem Jahresumsatz ab 250 Mio. Euro ist die chinesische Währung von hoher Relevanz. In diesem Segment fakturieren bereits 57% (2019: 46%) in ihrem Chinageschäft mittlerweile in Renminbi. Hinzu kommen weitere 20% dieser Gruppe, die in den kommenden 12 Monaten die Umstellung planen. In der Größenklasse mit einem Jahresumsatz ab 50 Mio. Euro fakturieren inzwischen 42% der Unternehmen in Renminbi, 26% planen es binnen eines Jahres. Die Absicherung des Devisenkursrisikos ist weiter der Haupttreiber für die Fakturierung (64%). Für die befragten Unternehmen liegen zwei Vorteile nahezu gleichauf. Das sind erstens „Vorteile bei der Markterschließung in China“ und zweitens „Vorteile bei der Preisverhandlung“ (jeweils rund 50%).

Der Renminbi auf dem Weg zur „normalen“ Auslandswährung

Die Corona-Pandemie hat sich für die Mehrheit der Unternehmen spürbar negativ auf das Chinageschäft ausgewirkt – so geben rund drei Viertel Umsatzrückgänge bis zu 25% an. Doch im Laufe des Jahres haben sich die Rückgänge wieder mehrheitlich auf Vorkrisen-Niveau erholt: Zwei Drittel der befragten Unternehmen rechnen zukünftig mit einer positiven Geschäftsentwicklung für das Chinageschäft. Etwa 20% der Unternehmen geben an, trotz Erholung unter Vorkrisenniveau zu bleiben. Drei Viertel aller Commerzbank-Kunden wickeln das Chinageschäft mittlerweile über Standorte in Europa ab. Die meistgenutzte Niederlassung in Asien ist Shanghai. „Für uns ist das ein klares Indiz: Der Renminbi entwickelt sich immer mehr zu einer „normalen“ Auslandswährung für Firmenkunden, die zunehmend in deren europäischen Konzernzentralen abgewickelt wird“, erläutert Michael Rugilo, Asien-Experte der Commerzbank.

38% der befragten Unternehmen planen aktuell keine Umstellung auf Renminbi (Vorjahr 63%). Hauptbarrieren für die Umstellung sind der Umfrage zufolge „bereits etablierte Vorgehensweisen“ (59%) sowie die „Präferenz des Handelspartners für Euro beziehungsweise US-Dollar“ (54%). Zwei weitere Hinderungsgründe haben an Relevanz zugenommen. Die unverändert rigiden Kapitalabflussrestriktionen sowie „fehlendes Vertrauen in die Nachhaltigkeit der Währung“. Dies bemängeln jeweils 18% (2019: 11%) der befragten Unternehmen. 13% der Unternehmen kritisieren zudem „politische Unsicherheiten“.

Im Tagesgeschäft werden in Zusammenhang mit Renminbi-Produkten in erster Linie Trade Services (69%) und Devisenkursabsicherungen sowie Risikomanagement-Instrumente (59%) eingesetzt. Im Vergleich zu 2019 ist der Einsatz von Cash Services und Kapitaltransfers zurückgegangen. Von den Cash Services nutzt die Mehrheit der Unternehmen den Renminbi-Zahlungsverkehr sowie das Konto. „Die Tatsache, dass die Nachfrage nach Renminbi- Finanzierungen während der Pandemie rückläufig ist, zeigt die ausreichende Eigenkapitalausstattung vieler Kunden – selbst in Pandemie-Zeiten“, so Michael Rugilo.

Einschätzung zum Handelskonflikt unverändert

Für die Mehrheit der Befragten (63%) hat der US-chinesische Handelskonflikt auch nach dem Regierungswechsel in den USA keine Auswirkungen auf das Tagesgeschäft mit China. Die Einschätzung ist unverändert zu 2019. Auf den Handelskonflikt reagieren Unternehmen, die Auswirkungen spüren, vor allem mit der Abkehr der Fakturierung des Chinageschäfts in USD. Ein Fünftel verlagert Geschäfte in andere Märkte. Ein knappes Fünftel der Befragten erwartet eine Verbesserung des Handelskonfliktes. Jedoch geht die deutliche Mehrheit davon aus, dass es trotz Regierungswechsels keine Veränderungen geben wird. „Die Anpassung der Frachtrouten unterstreicht eindrucksvoll zwei Dinge: zum einen wie flexibel Firmenkunden auf regulatorische Änderungen reagieren können und zum anderen die Erwartung, dass der Handelskonflikt länger Bestand haben wird“, kommentiert Michael Rugilo.

Der Außenhandel mit den EU-Staaten erreicht wieder ungefähr das Vorkrisenniveau, während er mit Nicht-EU-Staaten (ohne USA und UK) noch leicht unter den Vorjahreswerten liegt.

Der Außenhandel mit den EU-Staaten erreicht wieder ungefähr das Vorkrisenniveau, während er mit Nicht-EU-Staaten (ohne USA und UK) noch leicht unter den Vorjahreswerten liegt.

")